В

процессе аудиторской проверки руководство

субъекта может делать заявления, которые

используются в качестве аудиторских

доказательств. Требования в отношении

документального оформления заявлений

и процедур их оценки приводятся в

стандарте 580 «Заявления руководства».

Этот

стандарт используется и в том случае,

если руководство организации отказывается

предоставить соответствующие

заявления. Стандарт включает следующие

параграфы: введение, заявления

руководства в качестве аудиторского

доказательства, документальное оформление

заявлений, действия аудитора в случае

отказа руководства предоставить

заявления.

Аудитор

должен получить доказательства того,

что руководство организации признает

свою ответственность за достоверное

представление финансовой отчетности.

Эти доказательства

могут быть получены из

протоколов заседаний совета директоров

или заверенной соответствующими

подписями копии финансовой отчетности,

а также из письменных

заявлений руководства организации.

Письменные заявления

от руководства получают по вопросам,

которые являются существенными для

финансовой отчетности. Получение

письменных заявлений должно быть

предусмотрено в том случае, если

невозможно получить достаточные и

уместные доказательства при проведении

аудиторских процедур. Стандарт

устанавливает, что заявления могут

быть получены в устной форме, но

обязательно должны подтверждаться

письменными заявлениями. Это необходимо

для устранения недоразумений между

руководством организации и аудитором.

Кроме того, письменные заявления

являются лучшим аудиторским

доказательством, чем устные.

Запрашивая у

руководства письменные заявления,

аудитор ограничивает круг вопросов,

которые вместе или по отдельности могут

быть существенными для финансовой

отчетности. Он поясняет руководству,

почему считает эти вопросы существенными.

На конкретный

запрос руководство организации

представляет аудитору множество

заявлений. При их получении аудитору

следует:

-

получить

аудиторские доказательства, подтверждающие

заявления руководства, из внутренних

или внешних источников; -

оценить объективность

заявлений и их соответствие прочей

информации, полученной в процессе

аудита;

• определить

степень информированности лиц,

предоставивших заявления по конкретным

вопросам.

Необходимо отметить,

что заявления руководства не могут

заменить другие аудиторские

доказательства, которые следует собрать

аудитору. Если аудитор не может получить

достаточные и уместные доказательства,

которые являются существенными для

финансовой отчетности, данный факт

рассматривается как ограничение объема

аудита. При этом аудитор должен быть

уверен в том, что такие доказательства

существуют и должны быть доступны для

проверки.

Заявления

руководства могут противоречить другим

аудиторским доказательствам. В этом

случае аудитор должен изучить содержание

противоречий и проанализировать

достоверность заявлений руководства.

Заявления

руководства являются рабочими документами

аудитора.

Кроме того, в качестве рабочих используются

документы, подтверждающие

факт получения аудитором заявлений и

содержащие краткие

беседы с руководством.

Документальное

оформление заявления руководства может

иметь следующий вид:

-

письма-заявления

от руководства; -

письма

аудитора, в котором излагается его

понимание заявлений

руководства и которое затем подтверждается

руководством; -

соответствующих

протоколов заседаний совета директоров

или подписанного руководством экземпляра

финансовой отчетности.

Руководство

организации может отказать в предоставлении

заявления,

которое необходимо аудитору. Это

рассматривается как ограничение

объема аудиторской проверки. В этом

случае аудитор должен

выразить условно-положительное мнение

или отказаться от выражения

мнения в отношении финансовой отчетности.

Контрольные

вопросы

-

Назовите

виды аудиторских доказательств в

соответствии с международными

правилами. Дайте самостоятельное

определение видов аудиторских

доказательств. -

Приведите

перечень аудиторских процедур и

охарактеризуйте каждую аудиторскую

процедуру. -

В

каких случаях аудитор применяет

аналитические процедуры? Какие

действия предпринимает аудитор при

выполнении аналитических процедур? -

Какие

факторы влияют на степень надежности

аналитических процедур. -

Дайте

характеристику выборочного метода

аудита? -

Назовите

методы отбора статей для тестирования.

Охарактеризуйте

эти методы. -

В

каких случаях аудитор использует работу

третьих лиц? -

Каковы

аудиторские процедуры при использовании

работы других аудиторов, внутренних

аудиторов и экспертов? -

Для каких целей

аудитор получает заявления от руководства

организации? -

Какие основные

элементы содержит письмо-заявление

руководства организации?

Соседние файлы в папке МСА

- #

- #

Использование заявлений и разъяснений руководства аудируемого лица в качестве аудиторских доказательств

Использование заявлений и разъяснений руководства

аудируемого лица в качестве аудиторских доказательств

4. Аудитор должен получить письменные заявления и разъяснения (письмо-представление) от руководства аудируемого лица по вопросам, являющимся существенными для финансовой (бухгалтерской) отчетности, если предполагается, что получить достаточные надлежащие аудиторские доказательства другим путем не представляется возможным. Вероятность возникновения неправильного понимания аудитором позиции руководства аудируемого лица уменьшается, если устные заявления подтверждаются письменно. Примерный перечень положений, которые могут быть включены в письмо-представление, направляемое руководством аудируемого лица аудитору, или в письмо, подготовленное аудитором и требующее письменного подтверждения руководством аудируемого лица, приведен в приложении к настоящему федеральному правилу (стандарту) аудиторской деятельности.

5. Письменные заявления и разъяснения, запрашиваемые у руководства аудируемого лица, рекомендуется ограничить вопросами, которые по отдельности или в совокупности могут быть существенными для финансовой (бухгалтерской) отчетности. В отношении отдельных вопросов для аудитора может оказаться необходимым проинформировать руководство аудируемого лица о причинах, по которым он считает данные вопросы существенными.

6. В ходе аудита руководство аудируемого лица по своей инициативе или в ответ на конкретные запросы представляет аудитору большое количество заявлений и разъяснений. Если подобные заявления и разъяснения касаются вопросов, существенных для финансовой (бухгалтерской) отчетности, аудитор должен:

а) получить аудиторские доказательства, подтверждающие данные заявления и разъяснения руководства аудируемого лица, используя внутренние или внешние по отношению к аудируемому лицу источники информации;

б) оценить, являются ли заявления и разъяснения руководства аудируемого лица разумными и соответствуют ли они остальным аудиторским доказательствам, в том числе заявлениям и разъяснениям руководства аудируемого лица по аналогичным или другим вопросам;

в) определить компетентность и степень информированности лиц, предоставивших заявления и разъяснения по конкретным вопросам.

7. Заявления и разъяснения руководства аудируемого лица, как правило, не могут заменить другие аудиторские доказательства, доступные аудитору. Например, заявления руководства аудируемого лица относительно стоимости актива не могут заменить аудиторские доказательства стоимости актива, которые обычно используются аудитором для этих целей. Если аудитор не может получить достаточные надлежащие аудиторские доказательства по вопросу, существенному для финансовой (бухгалтерской) отчетности, помимо таких доказательств, как заявления и разъяснения руководства аудируемого лица, и можно ожидать, что такие доказательства существуют, то данную ситуацию надлежит рассматривать как ограничение объема аудита.

8. В определенных случаях заявления и разъяснения руководства аудируемого лица могут оказаться единственными существующими аудиторскими доказательствами (например, касающиеся не оформленных документально планов и намерений руководства аудируемого лица, в частности, намерения сохранить некоторые финансовые вложения в долгосрочной перспективе или планов реорганизации аудируемого лица).

9. Если заявления и разъяснения руководства аудируемого лица противоречат другим аудиторским доказательствам, аудитор должен исследовать причины расхождений и в случае необходимости критически оценить надежность заявлений и разъяснений руководства аудируемого лица по аналогичным или другим вопросам.

3.5. заявления руководства клиента

В процессе аудиторской проверки руководство субъекта может делать заявления, которые используются в качестве аудиторских доказательств. Требования в отношении документального оформления заявлений и процедур их оценки приводятся в стандарте 580 «Заявления руководства». Этот стандарт используется и в том случае, если руководство организации отказывается предоставить соответствующие заявления. Стандарт включает следующие параграфы: введение, заявления руководства в качестве аудиторского доказательства, документальное оформление заявлений, действия аудитора в случае отказа руководства предоставить заявления.

Аудитор должен получить доказательства того, что руководство организации признает свою ответственность за достоверное представление финансовой отчетности. Эти доказательства могут быть получены из протоколов заседаний совета директоров или заверенной соответствующими подписями копии финансовой отчетности, а также из письменных заявлений руководства организации.

Письменные заявления от руководства получают по вопросам, которые являются существенными для финансовой отчетности. Получение письменных заявлений должно быть предусмотрено в том случае, если невозможно получить достаточные и уместные доказательства при проведении аудиторских процедур. Стандарт устанавливает, что заявления могут быть получены в устной форме, но обязательно должны подтверждаться письменными заявлениями. Это необходимо для устранения недоразумений между руководством организации и аудитором. Кроме того, письменные заявления являются лучшим аудиторским доказательством, чем устные.

Запрашивая у руководства письменные заявления, аудитор ограничивает круг вопросов, которые вместе или по отдельности могут быть существенными для финансовой отчетности. Он поясняет руководству, почему считает эти вопросы существенными.

На конкретный запрос руководство организации представляет аудитору множество заявлений. При их получении аудитору следует:

• получить аудиторские доказательства, подтверждающие заявления руководства, из внутренних или внешних источников;

• оценить объективность заявлений и их соответствие прочей информации, полученной в процессе аудита;

• определить степень информированности лиц, предоставивших заявления по конкретным вопросам.

5.5. Заявления руководства клиента 89

Необходимо отметить, что заявления руководства не могут заменить другие аудиторские доказательства, которые следует собрать аудитору. Если аудитор не может получить достаточные и уместные доказательства, которые являются существенными для финансовой отчетности, данный факт рассматривается как ограничение объема аудита. При этом аудитор должен быть уверен в том, что такие доказательства существуют и должны быть доступны для проверки.

Заявления руководства могут противоречить другим аудиторским доказательствам. В этом случае аудитор должен изучить содер

Таблица 3.13. Элементы письма-заявления руководства организации

|

Элемент письма-заявления |

Содержание письма-заявления |

|

Адресат |

Письмо-заявление должно быть адресовано аудитору, проводящему проверку |

|

Дата письма |

Письмо-заявление обычно датируется тем же числом, что и аудиторское заключение. Отдельное письмо-заявление относительно конкретных операций или событий может быть получено в процессе аудита или после даты аудиторского заключения (например в день публичного размещения) |

|

Подпись письма |

Письмо-заявление подписывается должностными лицами, которые несут ответственность за деятельность организации (обычно это генеральный директор и финансовый директор). Аудитор может потребовать письма-заявления от других членов руководства (например от лица, ответственного за ведение протоколов собраний акционеров, заседаний совета директоров) |

|

Пункт о признании ответствен ности |

Письмо-заявление должно содержать пункт о признании ответственности руководства за объективное представление финансовой отчетности |

|

Перечень заявлений руководства |

Письмо-заявление должно содержать заявления руководства, касающиеся следующих вопросов: • отсутствия нарушений в бухгалтерском учете и системе внутреннего контроля; • предоставления всех документов; • подтверждения полноты информации в отношении связанных сторон; • отсутствия существенных искажений в финансовой отчетности и пр. |

90 Глава 3. Получение доказательств в аудите

жание противоречий и проанализировать достоверность заявлений руководства.

Заявления руководства являются рабочими документами аудитора. Кроме того, в качестве рабочих используются документы, подтверждающие факт получения аудитором заявлений и содержащие краткие беседы с руководством.

Документальное оформление заявления руководства может иметь

следующий вид:

• письма-заявления от руководства;

• письма аудитора, в котором излагается его понимание заявлений руководства и которое затем подтверждается руководством;

• соответствующих протоколов заседаний совета директоров или подписанного руководством экземпляра финансовой отчетности.

Письмо-заявление руководства должно содержать элементы, представленные в табл. 3.13.

Образец письма-заявления руководства организации приводится в приложении 8.

Руководство организации может отказать в предоставлении заявления, которое необходимо аудитору. Это рассматривается как ограничение объема аудиторской проверки. В этом случае аудитор должен выразить условно-положительное мнение или отказаться от выражения мнения в отношении финансовой отчетности.

Контрольные вопросы

1. Назовите виды аудиторских доказательств в соответствии с международными правилами. Дайте самостоятельное определение видов аудиторских доказательств.

2. Приведите перечень аудиторских процедур и охарактеризуйте каждую аудиторскую процедуру.

3. В каких случаях аудитор применяет аналитические процедуры? Какие действия предпринимает аудитор при выполнении аналитических процедур?

4. Какие факторы влияют на степень надежности аналитических процедур.

5. Дайте характеристику выборочного метода аудита?

6. Назовите методы отбора статей для тестирования. Охарактеризуйте эти методы.

7. В каких случаях аудитор использует работу третьих лиц?

3.5. Заявления руководства клиента 91

8. Каковы аудиторские процедуры при использовании работы других аудиторов, внутренних аудиторов и экспертов?

9. Для каких целей аудитор получает заявления от руководства организации?

10. Какие основные элементы содержит письмо-заявление руководства организации?

Тесты

1. Какие аудиторские доказательства признаются убедительными и надежными в международной аудиторской практике:

а) доказательства, полученные из внутренних источников;

б) доказательства, полученные в устной форме;

в) доказательства, собранные из различных источников и различного характера и не противоречащие друг другу.

2. Определите, в чем заключается сущность аудиторской процедуры

«инспектирование»:

а) проверка записей, документов и материальных активов;

б) арифметическая проверка;

в) проверка статей финансовой отчетности субъекта.

3. К методам осуществления аналитических процедур относится:

а) метод простых сравнений;

б) тестирование оборотов и сальдо по счетам;

в) подтверждение информации.

4. Цель применения аналитических процедур на этапе планирования аудита это:

а) оптимизация проверки по срокам и качеству;

б) получение информации о бизнесе клиента и выявление областей максимального риска;

в) составление общего плана и программы аудита.

5. Согласно международным правилам термин «степень надежности»

при оценке применения аналитических процедур означает:

а) степень, в которой следует полагаться на результаты аналитических процедур;

б) степень надежности аудиторских доказательств;

в) надежность выводов аудитора при использовании аналитических процедур.

92 Глава 3. Получение доказательств в аудите

6. Определите термин «аудиторская выборка» в соответствии со стандартом 530 «Аудиторская выборка и другие процедуры выборочной проверки»:

а) отбор статей финансовой отчетности для проверки;

б) применение аудиторских процедур в отношении менее чем 100\%

статей, включенных в сальдо счета или класс операций;

в) определенный отбор статей, включенных в сальдо счета или класс операций.

7. Что предусматривает статистический метод аудиторской выборки:

а) случайный отбор элементов;

б) бессистемный отбор элементов;

в) случайный отбор элементов и использование теории вероятности.

8. Определите, что снижает степень надежности аудиторских доказательств, полученных от работы эксперта:

а) зависимость эксперта от субъекта;

б) опыт и репутация эксперта;

в) круг вопросов, поставленных перед экспертом.

9. Определите термин «сквозная проверка» в соответствии с требованиями МСА:

а) тест, который прослеживает несколько хозяйственных операций в системе бухгалтерского учета;

б) детальный тест сальдо счетов бухгалтерского учета;

в) аналитические процедуры в отношении отдельных статей отчетности.

10. Внутренний аудит согласно международным правилам представляет собой:

а) проверку организации бухгалтерского учета и внутреннего контроля субъекта;

б) деятельность внутренней службы организации, которая контролируется внешними аудиторами;

в) деятельность по оценке, осуществляемую внутренней службой организации.

11. Письменные заявления от руководства организации получают:

а) при выражении мнения о достоверности финансовой отчетности;

б) по вопросам, существенным для финансовой отчетности;

в) на этапе планирования аудита для определения объема и характера проверки.

12. Работа другого аудитора используется в следующих случаях:

а) при проверке финансовой информации дочерних фирм, подразделений и филиалов, включенной в финансовую отчетность экономического субъекта;

3.5. Заявления руководства клиента 93

б) при проведении совместной аудиторской проверки, в которой участвуют два и более аудитора;

в) при использовании результатов работы предыдущих аудиторов экономического субъекта.

13. Объем и цели внутреннего аудита зависят от следующих факторов:

а) организационной структуры экономического субъекта;

б) размера, структуры организации и требований ее руководства;

в) штатной численности персонала службы внутреннего аудита.

14. Руководство организации признает свою ответственность за достоверное представление финансовой отчетности:

а) в устной форме;

б) при личных беседах с аудитором;

в) в письменной форме.

15. Заявления руководства организации относительно достоверности финансовой отчетности и надлежащей организации бухгалтерского учета и внутреннего контроля являются:

а) аудиторскими рабочими документами;

б) рабочими документами и аудиторскими доказательствами;

в) аудиторскими доказательствами.

Ситуационные задачи

Задача 1

Аудиторская организация получила от экономического субъекта предложение о проведении аудиторской проверки за отчетный год. При предварительном знакомстве с деятельностью организации и заключении договора на проведение аудита было установлено, что экономический субъект является федеральным государственным унитарным предприятием.

Каким образом форма собственности экономического субъекта может повлиять на проведение аудита и сбор аудиторских доказательств согласно международным стандартам?

В рамках самостоятельной работы изучите российские правила проведения аудита государственных унитарных предприятий.

Задача 2

Аудиторская фирма провела обязательную аудиторскую проверку финансовой отчетности акционерного общества. При проведении общего обзора финансовой отчетности на завершающей стадии аудита были выполнены аналитические процедуры. Цель применения аналитических процедур заключалась в подтверждении мнения аудитора о достоверности финансовой отчетности и законной организации бизнеса клиента.

94 Глава 3. Получение доказательств в аудите

Используя знания в области экономического анализа, определите, какие аналитические процедуры может использовать аудитор при аналитическом обзоре финансовой отчетности. Результаты выполнения задания представьте в форме рабочего документа аудитора (табл. 3.14).

Таблица 3.14. Виды аналитических процедур при обзоре финансовой отчетности акционерного общества

|

Вид аналитических процедур |

Экономические показатели |

Результат применения аналитических процедур |

|

… |

Задача 3

Аудиторская фирма осуществляет планирование аудиторской проверки акционерного общества. Установлено, что рабочий план счетов бухгалтерского учета включает все счета, предусмотренные утвержденным в законодательном порядке Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

Применяя требования международного стандарта аудита 530 «Аудиторская выборка и другие процедуры выборочной проверки» определите счета бухгалтерского учета, которые подлежат стопроцентной и выборочной аудиторской проверке. При этом используйте профессиональное суждение: требование знания бизнеса, влияние статьи бухгалтерского учета на налогообложение, значение статьи для пользователей.

Результаты применения выборочного подхода к аудиту оформите в рабочем документе аудитора (табл. 3.15).

Таблица 3.15. Определение счетов бухгалтерского учета акционерного общества, подлежащих стопроцентной и выборочной аудиторской проверке

|

Объект аудита (статья финансовой отчетности) |

Счета бухгалтерского учета |

||

|

подлежащие стопроцентной проверке |

существенные счета бухгалтерского учета, подлежащие выборочной проверке |

существенные счета бухгалтерского учета, подлежащие выборочной проверке и требующие применения специальных аудиторских расчетов и методик |

|

Задача 4

При определении характера аудиторской проверки кредиторской задолженности экономического субъекта было установлено, что на отчетную дату на балансе организации числится следующая кредиторская задолженность (табл. 3.16).

3.5. Заявления руководства клиента 95

Таблица 3.16. Кредиторская задолженность экономическог о по кредитора м организации

|

Кредиторская задолженность |

Сумма , тыс . руб . |

|

Фирма «Стройинвест» |

654 0 |

|

Фирма «Промышленная компания» |

233 0 |

|

Фирма «Комплектсервис» |

176 0 |

|

Фирма «Агропромстрой» |

389 0 |

|

Фирма «Проминдустрия» |

111 0 |

|

Итого |

1563 0 |

Используя правила МСА 530 «Аудиторская выборка и другие процедуры выборочной проверки» и бессистемный отбор элементов, определите возможный характер проверки кредиторской задолженности экономического субъекта.

Задача 5

При проведении аудиторской проверки внешние аудиторы пришли к необходимости использования работы внутренних аудиторов организации.

Соблюдая требования МСА 610 «Рассмотрение работы внутреннего аудита», составьте примерный вопросник для оценки функций внутреннего аудита (табл. 3.17).

Какие выводы может сделать внешний аудитор относительно эффективности работы службы внутреннего аудита организации и использования работы внутренних аудиторов?

Таблица 3.17. Примерный вопросник для оценки функций внутреннего аудита экономического субъекта

|

Содержание вопроса |

Результат оценки функций внутреннего аудита |

|

Критерий«организационныйстатусслужбывнутреннего аудита» |

|

|

Критерий «объем функций» |

|

|

Критерий«техническаякомпетентность» |

|

|

Критерий«должнаяпрофессиональнаятщательность» |

|

96 Глава 3. Получение доказательств в аудите

Задача 6

Аудиторская фирма «Аудит-консультант» проводит проверку деятельности открытого акционерного общества «Альянс» за отчетный год.

Аудиторы просят руководство организации подтвердить достоверность финансовой отчетности в письменной форме и изложить в письме-заявлении следующие вопросы:

1. Имеются ли нарушения в области бухгалтерского учета и организации внутреннего контроля?

2. Допускаются ли нарушения при составлении финансовой отчетности?

3. Все ли бухгалтерские документы представлены для проверки?

4. Выполняются ли договорные обязательства с контрагентами?

5. Имеются ли нарушения требований контролирующих органов?

6. Каковы намерения относительно изменения стоимости и классификации активов?

7. Каковы планы относительно непрерывности деятельности организа-

ции?

8. Какова полнота отражения в отчетности информации о правах собст-

венности на активы, обязательствах, событиях после отчетной даты, судебных разбирательствах, кредитных соглашениях?

Используя указанный перечень вопросов, составьте письмо-заявление руководства ОАО «Альянс» в адрес аудиторской фирмы «Аудит-консультант», соблюдая требования МСА 580 «Заявления руководства».

Ответы и решения

Ответы на тесты

1 в; 2 а; 3 а; 4 6 ; 5 а; 6 б; 7 в; 8 а; 9 а; 10 11 б; 12 а; 13 б; 14 в; 15 б.

Решения ситуационных задач

Задача 1

Требования международных стандартов не повлияют на процесс проведения аудита и сбор аудиторских доказательств.

Согласно МСА 500 «Аудиторские доказательства» при проведении аудита субъектов государственного сектора аудитор должен учитывать законодательную базу и другие нормативные документы, указания или директивы министерств. Эти нормативные документы определяют полномочия аудитора и устанавливают специальные требования к аудиту. Такие требования могут повлиять на оценку существенности, характер и объем аудиторских процедур. Например, в России действуют специальные правила проведения аудита государственных организаций (изучить самостоятельно).

3.5. Заявления руководства клиента 97

Задача 2

При аналитическом обзоре финансовой отчетности акционерного общества используются следующие аналитические процедуры (табл. 3.18).

Таблица 3.18. Виды аналитических процедур при обзоре финансовой отчетности акционерного общества

|

Вид аналитических процедур |

Экономические показатели |

Результат применения аналитических процедур |

|

Структурный анализ показателей финансовой отчетности |

Удельный вес статьи финансовой отчетности в общем итоге по группе статей (в процентах) Удельный вес статьи финансовой отчетности в общей сумме валюты баланса (в процентах) |

Оценка структурных сдвигов Выявление положительных и отрицательных структурных изменений Подтверждение существенности статьи финансовой отчетности |

|

Анализ темпов роста и прироста показателей финансо вой отчетности |

Темп роста или прироста показателя за отчетный период или за ряд лет (в процентах) |

Выявление резервов роста показателей Определение положительных и отрицательных тенденций и взаимосвязей |

Задача 3

Используя профессиональное суждение и требования международного стандарта аудита 530 «Аудиторская выборка и другие процедуры выборочной проверки», счета бухгалтерского учета, которые подлежат стопроцентной и выборочной аудиторской проверке, можно систематизировать (табл. 3.19).

Задача 4

При определении характера проверки можно избрать статистический или нестатистический подход. Примером нестатистического подхода является бессистемный отбор элементов для проверки. Согласно МСА 530 «Аудиторская выборка и другие процедуры выборочной проверки» при бессистемном отборе формируется выборка, не следуя какому-либо структурному методу. При этом должны соблюдаться принципы непредвзятости и непредсказуемости.

Используя профессиональное суждение, можно определить аудиторскую выборку, исходя из критерия существенности сумм кредиторской задолженности каждого кредитора по отношению к общей сумме кредиторской задолженности. Кроме того, можно провести стопроцентную проверку, поскольку общая сумма кредиторской задолженности состоит из небольшого числа показателей большой стоимости.

4 5257 Парушина

98 Глава 3. Получение доказательств в аудите

Таблица 3.19. Определение счетов бухгалтерского учета акционерного общества, подлежащих стопроцентной и выборочной аудиторской проверке

|

Объект аудита (статья финансовой отчетности) |

Счета бухгалтерского учета |

||

|

подлежащие стопроцентной проверке |

существенные счета бухгалтерского учета, подлежащие выборочной проверке |

существенные счета бухгалтерского учета, подлежащие выборочной проверке, требующие применения специальных аудиторских расчетов и методик |

|

|

Внеоборотные активы: основные средства, доходные вложения в материальные ценности, нематериальные активы |

01 , 02 , 03 , 04 , 05 , 07 , 0 8 |

||

|

Запасы: материалы, животные на выращивании и откорме |

— |

10, 11 |

— |

|

НДС по приобретенным ценностям |

— |

19 |

— |

|

Затраты |

— |

— |

20 , 21 , 23 , 25 , 26 , 28 , 29 , 40 , 4 4 |

|

Товары, готовая продукция |

— |

41 , 43 , 45 , 94 |

— |

|

Денежные средства |

— |

50 , 51 , 52 , 55 , 5 7 |

— |

|

Финансовые вложения |

— |

58 |

— |

|

Расчеты с поставщиками и подрядчиками |

— |

6 0 |

— |

|

Расчеты с покупателями и заказчиками |

— |

6 2 |

— |

|

Займы, кредиты |

— |

66 , 67 |

— |

|

Расчеты по налогам и сборам |

68, 68 субсчет «Налог на доходы физических лиц», 69 |

3.5. Заявления руководства клиента 99

Окончаниетабл.3.19

|

Объект аудита (статья финансовой отчетности) |

Счета бухгалтерского учета |

||

|

подлежащие стопроцентной проверке |

существенные счета бухгалтерского учета, подлежащие выборочной проверке |

существенные счета бухгалтерского учета, подлежащие выборочной проверке, требующие применения специальных аудиторских расчетов и методик |

|

|

Расчеты с персоналом по оплате труда |

7 0 |

— |

— |

|

Расчеты с разными дебиторами и кредиторами |

— |

71 , 73 , 7 6 |

— |

|

Отложенные налоговые активы и обязательства |

09,7 7 |

— |

— |

|

Уставный капитал, резервный капитал, добавочный капитал, нераспределенная прибыль (непокрытый убыток) |

75 , 80 , 81 , 82 , 83,8 4 |

||

|

Финансовые результаты: продажи, прочие доходы и расходы, прибыли и убытки |

90,91,9 9 |

||

|

Резервы и прочие счета, требующие применения специальных методик и расчетов |

14, 15, 16,42 , 59 , 63,9 6 |

||

|

Расходы и доходы будущих периодов |

Международные стандарты аудитаПредмет: Аудит Обсуждение Международные стандарты аудитаКомментарии, рецензии и отзывы 3.5. заявления руководства клиента: Международные стандарты аудита, Суворова Светлана Павловна, 2007 читать онлайн, скачать pdf, djvu, fb2 скачать на телефон В учебном пособии рассматриваются природа аудита и необходимость его международной стандартизации, содержание основных Международ- ных стандартов аудита и положений по международной аудиторской практике… |

Заявление

Редактор: Анастасия Пасютина

Письменная просьба или обращение

Поделиться

Письменная просьба или обращение

Поделиться

Заявление — это официальное обращение. Его подают руководителям компаний, ИП и в государственные учреждения — например, чтобы устроиться на работу, вернуть деньги за некачественные услуги или зарегистрировать бизнес.

К заявлению часто прикладывают дополнительные бумаги, такие как копия страниц паспорта или выписка об уплате госпошлины.

Заявления подают работодателю, продавцу и в госорганы.

Работодателю. С помощью заявлений сотрудник и работодатель закрепляют решения по кадровым вопросам.

Все случаи, когда соискатель или сотрудник должен подать заявление работодателю, указаны в Трудовом кодексе РФ. Чаще всего оно нужно для таких целей:

- получить отпуск;

- уволиться по собственному желанию;

- возместить ущерб, который причинил работодатель;

- оформить трудовую книжку новому сотруднику, если он потерял или повредил старую.

Заявления помогают избежать разногласий между сотрудниками и работодателями, поэтому их нужно хранить. А еще этого требует закон: сроки хранения документов устанавливает Росархив.

Продавцу. Клиенты подают заявления, чтобы решить вопросы, связанные с купленными товарами, оплаченными работами или услугами. Обычно в заявлении требуют:

- заменить товар ненадлежащего качества;

- вернуть деньги за товар или услугу;

- обменять товар;

- уменьшить цену выполненной работы.

Полный список требований, которые потребитель может предъявить компании, есть в законе о защите прав потребителей.

В госорганы. С помощью заявлений предприниматели и компании сообщают о своих намерениях или просьбах в налоговую службу и другие ведомства. Например, при открытии ИП в налоговую подают заявление на регистрацию. А позже предприниматель может подать заявление о переходе на другую систему налогообложения, сообщить о смене деятельности или прекращении работы.

Подавать заявления можно тремя способами: лично в отделение ведомства, по почте или через портал госуслуг.

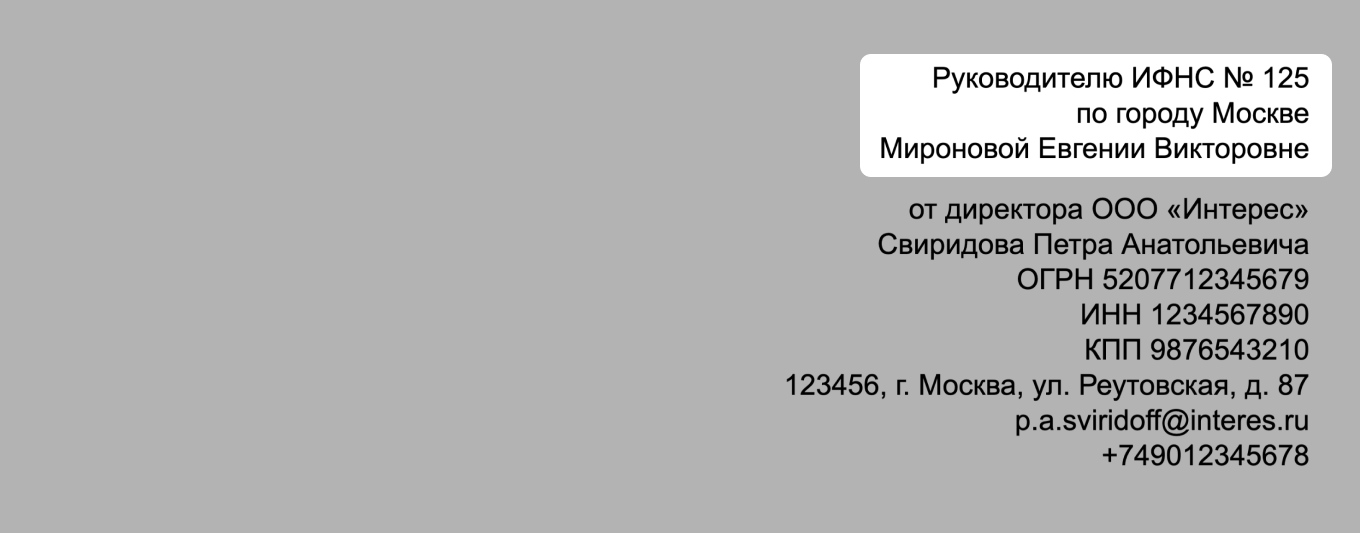

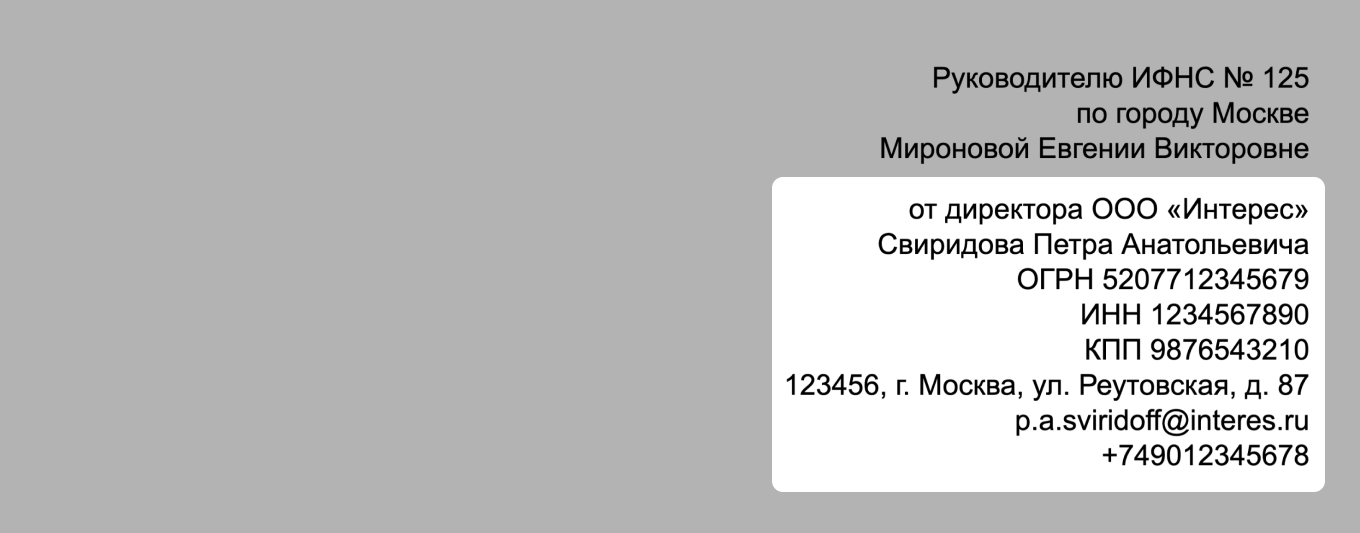

В шапке документа нужно обязательно указать название органа власти и код регионального подразделения, в которое вы подаете заявление. Например, «2308, Инспекция Федеральной налоговой службы № 1 по г. Краснодару».

Часто к заявлениям прикладывают дополнительные документы: справки, выписки, отчеты. Их можно оформить как приложение: сделать копии и пронумеровать листы.

Документы, которые используют для внутреннего обращения в компании, утверждает работодатель. Если утвержденных форм нет, можно пользоваться специальным гостом для оформления деловых документов.

Почти для всех заявлений в госорганы в законах установлены свои формы. Есть образца нет, можно составить документ самостоятельно. По закону в тексте любого заявления должны быть указаны:

- адресат;

- заявитель;

- заголовок;

- суть обращения;

- личная подпись и дата.

Адресат. Должность и полное имя адресата указывают в правом верхнем углу в дательном падеже.

Если заявление адресовано организации, ее название нужно указать в именительном падеже — например, «Министерство просвещения РФ».

Если заявитель направляет заявление в подразделение или филиал, название компании пишут в именительном падеже, а филиал и ФИО руководителя — в дательном.

По госту указывают не более четырех адресатов. Но если их больше, можно составить отдельный список адресатов и приложить его к заявлению. Другой вариант: перечислить в шапке документа должности адресатов без указания их имен.

Заявитель. Если заявитель — работник компании или физлицо, имя и должность нужно указать в родительном падеже.

Если заявление написано от лица компании, в шапке документа обязательно должны быть ее название, ОГРН и контактные данные — фактический адрес, адрес электронной почты и телефон. Обычно они указаны на корпоративном бланке, но можно прописать эти данные вручную.

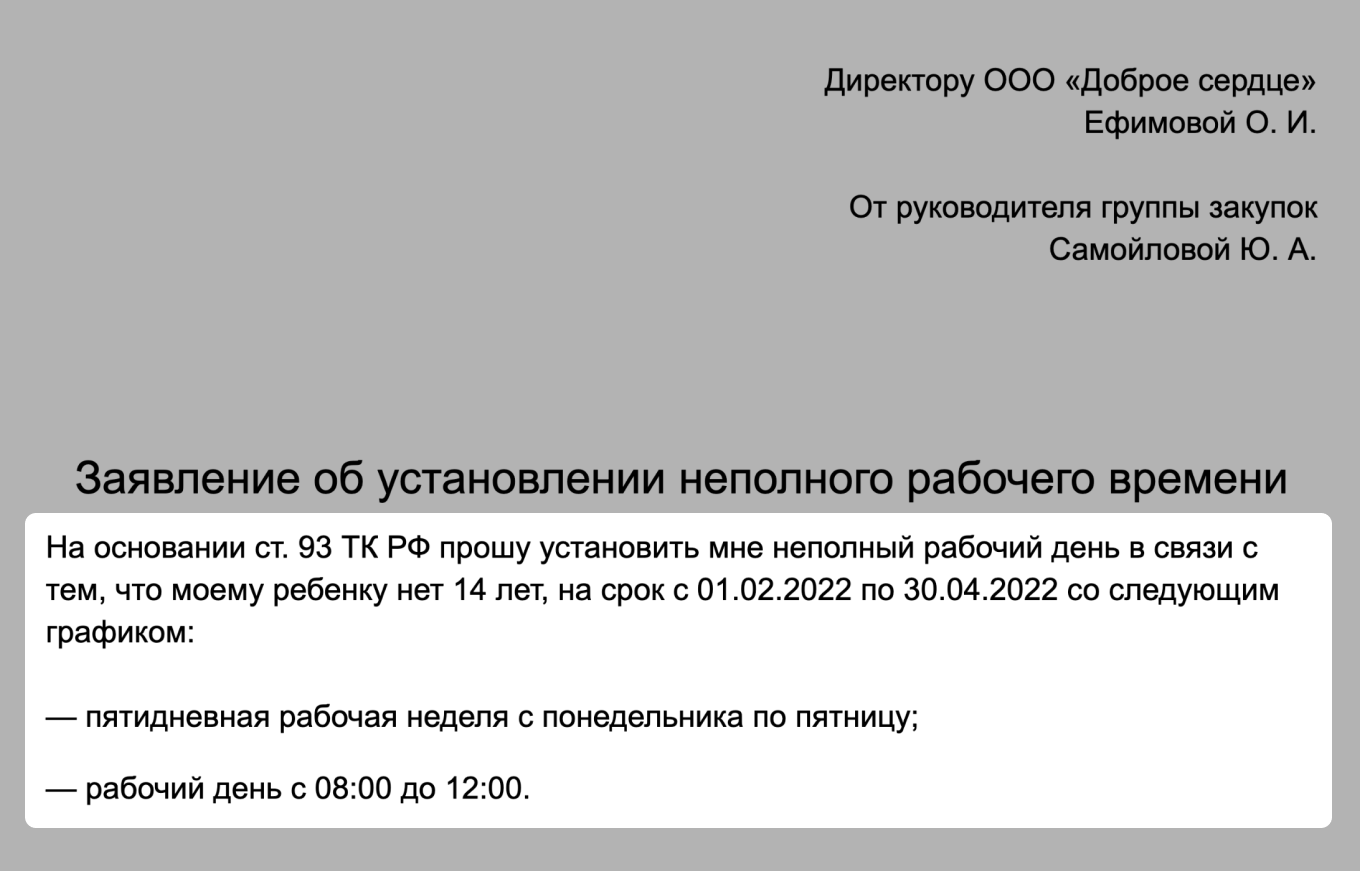

Заголовок. В середине строки или по левому краю нужно написать слово «заявление». Можно указать его назначение — например, «Заявление об установлении неполного рабочего времени.

Суть обращения. Заявление пишут с конкретной целью, поэтому в основной части документа заявитель должен объяснить причину обращения и подкрепить ее аргументами.

Если заявитель ссылается на закон, постановление или внутренний приказ руководителя, он должен указать номер, дату и название документа.

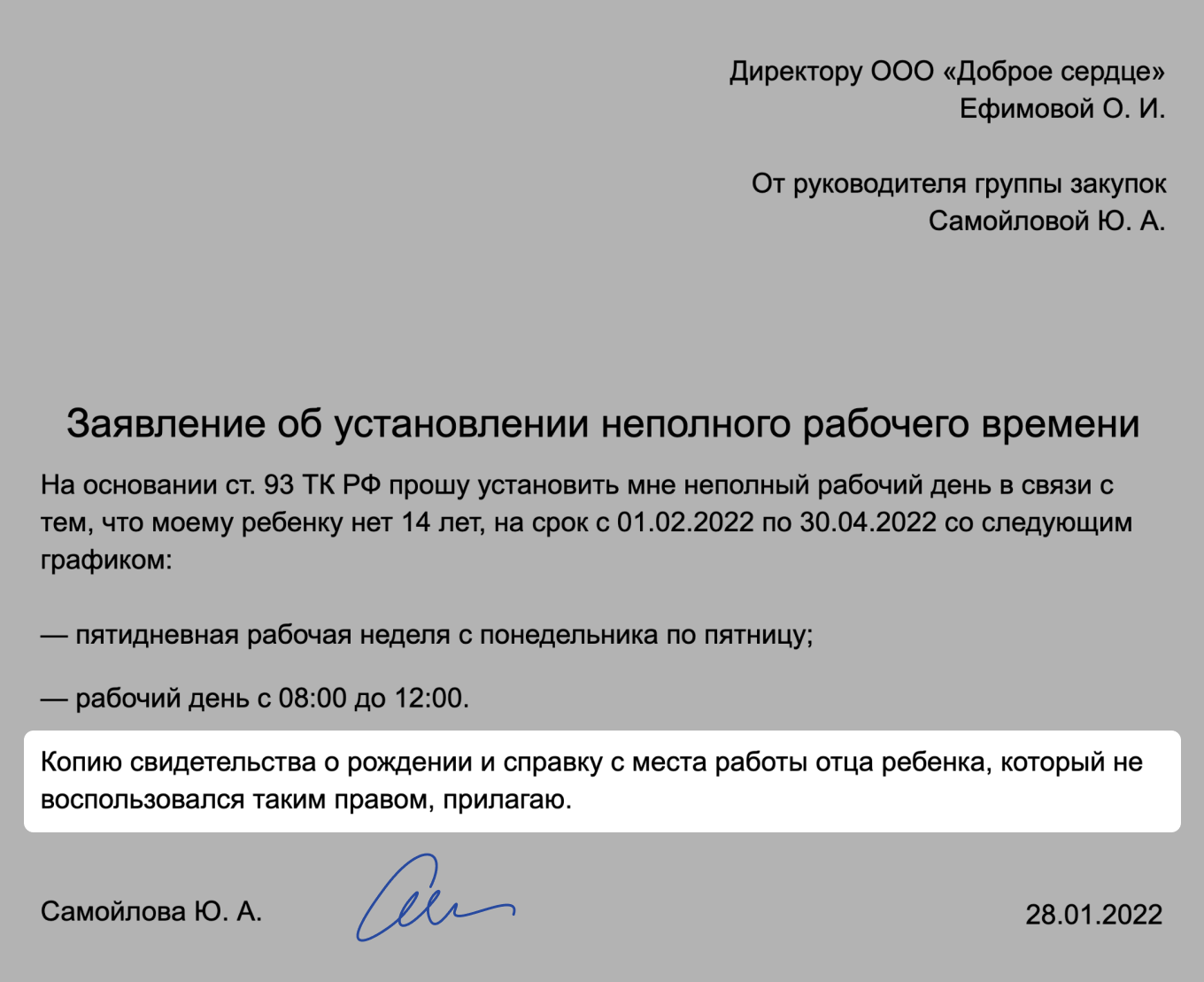

Чтобы обосновать свою просьбу или сообщение, к заявлению можно приложить документы. Их нужно упомянуть в тексте.

Листы приложения нужно пронумеровать и указать в заявлении их количество.

Дата и подпись. Дату ставят в конце заявления, по левому или правому краю, а подпись и ее расшифровку располагают напротив даты.

В госте указаны правила оформления электронных документов:

- Нужно использовать шрифты Times New Roman, Arial, Verdana или Calibri. Оптимальный размер — 12—14.

- Адресата или само слово «Заявление» можно выделить полужирным.

- У документа есть минимальные поля: правое — 10 мм, левое, верхнее и нижнее — 20 мм.

- Абзацный отступ должен быть 1,25 см, а межстрочный интервал — 1—1,5.

- Основной текст нужно выравнивать по ширине листа.

- Реквизиты не должны занимать больше трети листа А4. Допустимая длина строки для выравнивания по правому краю — 7,5 см, по центру — 12 см.

Электронная подпись выглядит как специальный код или как графическое изображение — штамп с подписью ответственного лица, названием и логотипом компании. Ее ставят так же, как и обычную: по правому или левому краю листа.

- Чаще всего заявления используют внутри компании, для выстраивания отношений с клиентами, взаимодействия с налоговой и другими госорганами.

- Составлять заявления в госорганы самому не нужно: у них есть утвержденные формы для заполнения.

- Компании сами разрабатывают шаблоны для заявлений сотрудников.

- Чтобы разработать шаблоны для корпоративных документов, можно воспользоваться специальным гостом: в нем есть все правила оформления заявлений.

Основным руководством по использованию в ходе аудиторской проверки информации о финансовой отчетности, представленной руководством хозяйствующего субъекта, для аудитора является МСА 580 «Заявления руководства», которым предусмотрена обязанность аудитора получать соответствующие заявления от руководства субъекта. В этом стандарте определены случаи, когда такая информация особенно важна и когда ее следует получать в письменной форме.

В разделе «Признание руководством своей ответственности за финансовую отчетность», в частности, отмечено, что аудитор должен получить доказательство того, что руководство признает свою

ответственность за достоверное представление финансовой отчетности в соответствии с установленными основными принципами составления финансовой отчетности, а также того, что данная финансовая отчетность была утверждена руководством.

В разделе «Заявления руководства в качестве аудиторских доказательств» говорится о необходимости получения аудитором письменных заявлений от руководства по вопросам, существенным для финансовой отчетности, если предполагается, что получить достаточные и уместные аудиторские доказательства другим путем невозможно. Под заявлениями руководства понимаются сведения, предоставляемые руководством аудитору в ходе проверки по собственной инициативе или в ответ на конкретные запросы.

Указывается, что в ходе аудиторской проверки руководство по своей инициативе или в ответ на конкретный запрос представляет аудитору множество заявлений. В тех случаях, когда они касаются вопросов, существенных для финансовой отчетности, аудитору следует:

• получить аудиторские доказательства, подтверждающие заявления руководства, из источников внутри или вне предприятия;

• оценить, являются ли заявления, сделанные руководством, объективными и соответствуют ли они прочей информации, полученной в ходе аудита, включая другие заявления, сделанные руководством;

• определить степень информированности лиц, представивших заявления по конкретным вопросам.

Аудитор может попросить руководство заявить, в частности:

• о признании своей ответственности за составление и представление финансовой отчетности;

• об отсутствии нарушений в учете и искажений в отчетности;

• о полноте представленных аудитору документации и информации;

• о существовании связанных сторон;

• об убытках по различным операциям;

• о планах и намерениях относительно активов;

• о праве собственности на активы;

• о порядке определения оценочных значений;

• об оценке уместности допущения непрерывности деятельности;

• о раскрытии условных обязательств и гарантий;

• о последующих событиях.

Отмечено, что заявления, сделанные руководством, не могут заменить другие аудиторские доказательства, которые предположительно будут доступны аудитору. Если аудитор не может получить доста

точные и уместные аудиторские доказательства относительно факта, существенного для финансовой отчетности, в то время как они предположительно должны существовать и быть доступны, то это рассматривается как ограничение объема аудита, даже если руководство сделало соответствующие заявления по данному вопросу. Если заявления руководства противоречат другим аудиторским доказательствам, аудитору рекомендуется изучить обстоятельства и в случае необходимости заново проанализировать вопрос о достоверности других заявлений руководства.

Если аудитор считает, что другие доказательства существуют и доступны, но он не может их получить, то это расценивается как ограничение объема аудита, несмотря на информацию, имеющуюся в заявлениях руководства. Однако в некоторых случаях доказательства могут быть получены исключительно-из заявлений руководства (например, информация о намерениях исполнительного органа относительно сохранения на балансе каких-либо активов).

Согласно разделу «Документальное оформление заявлений, сделанных руководством» доказательства, подтверждающие факт получения аудитором заявлений от руководства, должны найти отражение в рабочей документации в форме краткого изложения бесед с руководством или заявлений, предоставленных руководству в письменном виде.

В связи с тем что письменные заявления являются сравнительно лучшим аудиторским доказательством, нежели устные, нужен серьезный подход к их оформлению и включению в состав рабочей документации в качестве аудиторских доказательств. Такие заявления могут быть документально оформлены в виде: письма-заявления от руководства; письма аудитора, в котором излагается его понимание заявлений руководства и которое затем подтверждается руководством; соответствующих протоколов заседаний совета директоров или аналогичного органа либо подписанного руководством экземпляра финансовой отчетности.

Письмо-заявление обычно датируется тем же числом, что и аудиторское заключение. Однако при определенных обстоятельствах отдельное письмо-заявление относительно конкретных операций или событий может быть получено в ходе аудиторской проверки либо после даты аудиторского заключения, например на дату публичного размещения. Письмо-заявление обычно подписывают должностные лица, несущие ответственность за деятельность субъекта и ее финансовые аспекты (генеральный и финансовый директора).

Международный стандарт аудита завершается разделом «Действия в случае отказа руководства предоставить заявления», в котором

отмечено, что если руководство отказывается предоставить заявления, которые аудитор считает необходимыми, это рассматривается как ограничение объема аудиторской проверки. В таком случае аудитор должен выразить мнение с оговоркой или отказаться от выражения мнения в отношении финансовой отчетности. Аудитору рекомендуется также оценить, насколько важны другие заявления, сделанные руководством в ходе аудиторской проверки, и проанализировать, может ли такой отказ оказать какое-либо дополнительное влияние на аудиторское заключение.

В приложении к данному МСА приведен образец письма-заявления руководства (с оговоркой, что этот образец не является стандартным).

Российским аналогом МСА 580 является ПСАД «Разъяснения, предоставляемые руководством проверяемого экономического субъекта».

Российским стандартом, как и международным, предусмотрено, что перед обращением к руководству проверяемого экономического субъекта с целью получения официального разъяснения аудитор должен иметь письменное доказательство понимания руководством экономического субъекта того факта, что оно несет ответственность за представление бухгалтерской отчетности, подготовленной с учетом требований нормативных документов, а также подтверждение осведомленности субъекта о своей ответственности за предоставление аудитору всей необходимой для аудита точной, полной, относящейся к делу информации.

ПСАД включает в себя следующие разделы, содержание которых идентично содержанию соответствующих разделов МСА 580: «Общие положения»; «Порядок обращения аудитора за получением официальных разъяснений от руководства проверяемого экономического субъекта»; «Использование разъяснений проверяемого экономического субъекта для получения аудиторских доказательств»; «Документирование разъяснений руководства проверяемого экономического субъекта». Отечественный стандарт содержит три приложения: «Рекомендуемая форма письма аудитору от руководства экономического субъекта»; «Рекомендуемая форма рабочего документа аудитора, содержащего информацию о полученных устных разъяснениях», «Рекомендуемая форма письма аудитора с запросом на подтверждение определенной точки зрения».

Особое место в национальном стандарте аудита отведено вопросам документирования. В частности, говорится, что в рабочих документах должно быть раскрыто использование примененных аудитором

процедур и должны содержаться сведения о результатах, полученных как следствие применения данных процедур. Рабочие документы должны содержать следующую информацию:

• вопрос, с которым аудитор обратился за разъяснениями;

• краткое содержание полученных разъяснений;

• оценку аудитором убедительности доказательств, содержащихся в разъяснениях, в том числе с использованием подтверждений, полученных альтернативным способом;

• собственные выводы аудитора по поставленному вопросу с учетом полученных разъяснений.

Порядок передачи официального письма аудитору определяется соглашением между аудитором и руководством проверяемого экономического субъекта и может быть прописан в договоре на аудит. Если такой порядок не предусмотрен, он остается на усмотрение руководства проверяемого экономического субъекта. В любом случае при получении официального письма аудитор должен документально подтвердить факт его получения для руководства проверяемого экономического субъекта.