Декларация 3-НДФЛ за 3 года может потребоваться в нескольких случаях. Рассмотрим, когда она нужна и каковы особенности ее формирования.

Когда требуется сдавать декларацию 3-НДФЛ за 3 года

Декларация 3-НДФЛ — документ, формируемый физлицом в отношении его доходов за налоговый период. Для такого налога, как НДФЛ, этот период равен 1 году.

Физлица, составляющие отчет, делятся на 2 категории:

- обязанные направить его в ИФНС за прошедший год даже в том случае, если у них отсутствуют данные для заполнения (ст. 227 НК РФ) — это бизнес-субъекты, в частности, ИП на ОСНО;

- подающие его только тогда, когда в минувшем году возникли обстоятельства, создающие обязанность (ст. 227.1, 228 НК РФ) или заинтересованность (ст. 218–221 НК РФ) в подаче отчета.

То есть обычно декларацию подают за 1 год. Почему же возникает необходимость в представлении декларации 3-НДФЛ за 3 года или за любой год из этих 3 лет?

Потому что возможно возникновение ситуаций:

- подачи уточненного отчета, что связано с обнаружением ошибок, либо обязывающих, либо разрешающих внести поправки (см. ст. 81 НК РФ), — этим обычно пользуются лица, обязанные сдавать отчетность;

- подачи декларации, для реализации права на получение налоговых вычетов;

Составить и подать 3-НДФЛ для получения вычета при покупке жилья вам поможет материал от КонсультантПлюс. Если у вас нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

- сдачи первичного отчета позднее даты, установленной для подачи декларации — это делают лица, заинтересованные в сдаче, но:

- забывшие своевременно подать декларацию;

- не имевшие на руках всех необходимых документов для ее оформления в срок;

- решившие воспользоваться возможностью возмещения налога, распространяемой на минувшие 3 года (пенсионеры).

Об уточнении отчета подробнее читайте в статье «Особенности уточненной налоговой декларации 3-НДФЛ».

Что надо учесть, чтобы заполнить декларацию 3-НДФЛ за 3 года

Готовя декларацию 3-НДФЛ за 3 года, нужно исходить из того, что этот документ будет составляться:

- раздельно за каждый год;

- только на том бланке, который применялся для отчетности за соответствующий период;

- с включением в форму помимо обязательных к заполнению листов (титульный, разделы 1, 2) лишь тех из них, которые необходимы для отражения всех иных нужных сведений;

- с использованием документов, подтверждающих цифры, вносимые в декларацию;

- точно так же, как и исходная декларация, но только с указанием правильных данных и приведением номера корректировки, если речь идет об исправлении ранее поданного отчета.

Сдавать в 2023 году декларацию за 2022 год нужно на новом бланке, утв. приказом ФНС от 29.09.2022 № ЕД-7-11/880@.

Алгоритм заполнения 3-НДФЛ ИП за 2022 год описали эксперты КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Посмотреть, как он заполняется можно в этом материале.

Формы декларации для трех предыдущих лет утверждены (бланки можно найти по ссылкам):

- приказом ФНС от 15.10.2021 № ЕД-7-11/903@ — для 2021 года;

- приказом ФНС от 28.08.20 № ЕД-7-11//615@ — для 2020 года;

- приказом ФНС от 07.10.2019 № ММВ-7-11/506@ — для 2019 года;

- приказом ФНС от 03.10.2018 № ММВ-7-11/569@ — для 2018 года;

- приказом ФНС от 24.12.2014 № ММВ-7-11/671@ в редакции от 25.10.2017 — для 2017 года.

Итоги

Необходимость подать декларацию 3-НДФЛ за период, превышающий один год, возникает либо при исправлении ошибок, выявленных в ранее поданной отчетности, либо для получения вычетов, либо в случае подачи отчета с опозданием. Вне зависимости от того, к какому количеству лет будет относиться отчетность, ее составляют раздельно по каждому году с применением бланка, относящегося именно к этому периоду.

Содержание статьи

Показать

Скрыть

Декларация 3-НДФЛ — отчетность, которую гражданам нужно заполнять и подавать самостоятельно. Часть россиян никогда не сдавали 3-НДФЛ, хотя имеют доходы для декларирования и рискуют нарваться на штрафы. Многие могут получить налоговые вычеты, но упускают выгоду, потому что не понимают принципы заполнения декларации.

Рассказываем, когда и кому нужно заполнять и сдавать 3-НДФЛ, какие штрафы за несдачу документа положены и как заполнить его верно с первого раза.

Что такое справка 3-НДФЛ

Декларация по форме 3-НДФЛ — утвержденный налоговый отчет о доходах физического лица. Его подают все граждане, которые получают налогооблагаемый доход. На основании данных в документе налоговая служба исчисляет размер налога на доходы физического лица (НДФЛ) и контролирует его уплату.

Если вы получили доход, то подать справку 3-НДФЛ — ваша обязанность.

Кроме задач по декларированию полученных доходов и расчета суммы налога, форма 3-НДФЛ необходима в следующих случаях:

- Для оформления налогового вычета — возврата части ранее уплаченного НДФЛ.

- При оформлении кредита. В этом случае 3-НДФЛ поможет подтвердить заявленный уровень доходов.

Виды налоговых вычетов, как их оформить и сколько денег можно получить: инструкция

Когда нужно подавать декларацию 3-НДФЛ

Декларацию 3-НДФЛ нужно подать при получении следующих доходов в отчетном году:

- Вознаграждение за труд, другие выплаты от организаций и ИП.

- Доход от предпринимательской деятельности. Подают ИП, работающие по основной системе налогообложения (ОСНО).

- Подарки от граждан и компаний.

- Доход от продажи недвижимости и другого имущества, если с момента оформления его в собственность не прошло 3 или 5 лет.

Также справку 3-НДФЛ подают граждане, которые хотят получить налоговый вычет.

Остановимся подробнее на каждом виде дохода.

Вознаграждение от организаций и ИП. К этой категории доходов относятся:

- заработная плата, вознаграждение по договору ГПХ;

- премии по итогам работы;

- доплаты за особые условия труда, звания и классность;

- матпомощь и другое.

Если сотрудник в течение года получил матпомощь или подарок на сумму до 4 тыс. рублей, НДФЛ с них уплачивать не нужно, как и включать эти статьи доходов в декларацию. Работодатель сам заполняет декларации о матпомощи и заработной плате сотрудников.

Оформить декларацию 3-НДФЛ самостоятельно нужно при выигрыше в лотерее или конкурсе, организатором которого выступает ИП или компания. Ставки НДФЛ и формы справок в таких случаях будут отличаться.

Оформить декларацию 3-НДФЛ и уплатить налог необходимо, если сумма выигрыша составляет от 4 до 15 тыс. рублей. Если эта сумма выше, подавать отчетность и перечислять налог должен организатор конкурса.

Подарки от частных лиц. Оформить 3-НДФЛ и уплатить налог придется, если даритель не является близким родственником налогоплательщика. Денежные подарки налогом не облагаются. Но уплатить его придется с подаренного движимого и недвижимого имущества.

При оформлении дарственной нотариус передает сведения в налоговую. Поэтому получателю необходимо в определенный срок направить 3-НДФЛ в ФНС и вовремя уплатить налог.

Игнорирование этого требования может грозить нарушителю штрафом, а в некоторых случаях и уголовной ответственностью.

Доход от продажи имущества. Оформить декларацию и уплатить налог при продаже имущества необходимо, если собственник владел им менее 3 или 5 лет. Налоговой базой здесь будет разница между суммами продажи и покупки. Для продажи автомобиля необходимый срок владения составляет 3 года, а для недвижимости — 5 лет. Исключение — продажа единственного жилья или доли в нем, подаренного, унаследованного, приватизированного или полученного в результате ренты с пожизненным содержанием жилья. В этих случаях необходимый срок составит 3 года.

Прочие доходы. К таким относятся доходы от сдачи недвижимости в аренду, преподавательской деятельности, иностранных источников и инвестиционной деятельности.

Ставка НДФЛ составит 13%.

Общие требования к заполнению 3-НДФЛ

Кто обязан подавать декларацию 3-НДФЛ

Согласно ст. 227 и 228 Налогового кодекса РФ, справку подают:

- индивидуальные предприниматели;

- практикующие нотариусы и адвокаты — учредители адвокатских кабинетов, прочие лица, осуществляющие частную практику;

- лица, получающие доход от физлиц или компаний — не налоговых агентов по договорам найма, трудовым или гражданско-правовым договорам, в том числе договоры аренды любого имущества;

- граждане, которые получили доход от продажи имущества, которое находилось в собственности меньше необходимого срока владения, а также от реализации имущественных прав (переуступка прав требования);

- резиденты РФ, которые получили доход за рубежом;

- граждане которые получили иные доходы, налог с которых не удержал налоговый агент;

- граждане, которые получили выигрыш в лотерею или в азартных играх на сумму до 15 тыс. рублей.

Кому не нужно подавать декларацию

От налога на доходы, а также обязанности подавать декларацию освобождены граждане, которые продали недвижимость, выждав необходимый минимальный период.

С 1 января изменились условия для освобождения от уплаты НДФЛ при продаже недвижимости. Минимальный срок владения имуществом снизили с 5 до 3 лет, если жилье или доля в нем были единственными, в том числе в совместной собственности супругов.

Срок необходимого владения снижается также до 3 лет в случаях, когда продавец получил жилье в результате дарения, наследования, приватизации, договора ренты с пожизненным содержанием.

В большинстве случаев срок отсчета необходимого периода владения отсчитывается с момента государственной регистрации прав собственности на недвижимость.

После ее продажи налоговая в следующем году вышлет вам уведомление о необходимости подать декларацию 3-НДФЛ, независимо от периода владения квартирой. Если минимальный срок выждан, достаточно подать в ФНС пояснение об этом и подтверждающие документы. Это можно сделать через личный кабинет налогоплательщика на сайте налоговой службы.

Где взять справку

Бланк для справки можно скачать на сайте ФНС. Его нужно распечатать и заполнить от руки или внести необходимые сведения в текстовом редакторе. Кроме того, заполнить документ можно с помощью программы «Декларация». Система удобна тем, что автоматически проверяет правильность внесения данных и вычислений.

Порядок заполнения декларации

Прежде чем заполнить декларацию, важно подготовить необходимые документы:

- паспорт;

- свидетельство о постановке на учет в налоговой — ИНН;

- справка о доходах за отчетный период;

- документы на декларируемые доходы и расходы, за которые положена компенсация, например, квитанции или платежные поручения.

Как заполнить декларацию в бумажном виде

Бланк 3-НДФЛ заполняют синей или черной ручкой. Данные вносят печатными буквами, а в пустых ячейках ставят пропуски.

На первой странице декларации необходимо указать количество листов отчета и прилагаемых к нему документов.

Если вы заполняете бланк в текстовом редакторе, стоит использовать шрифт Courier New высотой 16 или 18 пунктов. Выравнивание текста по правой стороне.

Если страниц в форме недостаточно, можно использовать дополнительные. Нумерацию необходимо указывать в поле «Стр.» в формате 001, 002, 003 и так далее.

В каждой ячейке допустимо указывать только один символ. Исключение — точки в датах и дробных числах.

Сумму подоходного налога округляют в меньшую сторону, для сумм от 50 копеек — в большую.

Валютные доходы переводят в рубли по курсу Центробанка на момент получения.

Как заполнить декларацию в электронном виде

Вы также можете заполнить декларацию на сайте налоговой. Для этого:

- Авторизуйтесь на сайте ФНС. Если у вас есть учетная запись на «Госуслугах», войти можно по ней.

- Необходимо заказать электронную подпись, если вы не сделали этого раньше. Выберете на сайте раздел «Получить ЭП» и сформируйте заявку. На создание электронной подписи может уйти несколько дней.

- Перейдите в раздел «Жизненные ситуации», нажмите кнопку «Подать декларацию 3‑НДФЛ».

- Укажите период, за которые вы подаете сведения.

- Ответьте на вопросы о повторном заполнении и статусе резидента.

- Заполните раздел «Доходы». С помощью кнопки «Добавить доход» по каждому коду дохода можно указать сумму поступлений и вычетов за отчетный год.

- Проверьте правильность суммы поступлений, удержаний и облагаемого дохода в строке «Налоговая база».

- Если вам нужно подать отчетность по дополнительным поступлениям, откройте раздел «Физическое лицо или иной источник».

- Прикрепите копии подтверждающих документов, введите пароль к электронной подписи.

- Нажмите кнопку «Подтвердить и отправить».

Отследить статусы проверки, уведомления и запросы от ФНС можно в разделе «Сообщения».

Аналогичная процедура заполнения формы действует и на «Госуслугах».

Куда подавать налоговую декларацию

Это можно сделать в электронном виде:

- в личном кабинете налогоплательщика на сайте ФНС. Нужна регистрация и электронная подпись;

- через портал «Госуслуги».

В бумажном виде:

- заказным письмом в налоговую с описью вложений;

- лично в территориальном отделении ФНС.

Декларацию необходимо подать в отделение налоговой по адресу временной или постоянной регистрации. Уточнить ваше отделение можно на сайте ФНС.

Сроки подачи декларации

Если вы хотите получить налоговый вычет, то 3-НДФЛ нужно подать не позднее трех лет с момента уплаты НДФЛ за налоговый период, в котором были расходы. Так, в 2023 году налогоплательщик может обратиться для получения вычетов за период с 2020 по 2022 годы.

Если речь об отчетности о доходах, то подать декларацию необходимо до 30 апреля календарного года, следующего за отчетным.

Если 30 апреля выпадает на выходной, то декларацию необходимо подать не позднее ближайшего рабочего дня после. В 2023 году по проекту производственного календаря этот день выпадает на 2 мая.

Что будет, если не подать декларацию 3‑НДФЛ или сделать это с опозданием

Если по декларации ничего уплачивать было не нужно, то штраф за подачу отчетности с опозданием составит 1 тыс. рублей. Если платить НДФЛ было нужно, то штраф составит 5% от суммы налога за каждый просроченный день, но не более 30%. При этом уплатить налог все равно придется.

Вычеты из доходов налогоплательщика

При продаже имущества до истечения минимального срока можно применить налоговый вычет.

Налогоплательщик может уменьшить сумму налога на расходы, которые он понес на приобретение жилья, сказано пп. 2 п. 2 ст. 220 Налогового кодекса РФ.

Также гражданин может получить вычет в 1 млн рублей при продаже жилых домов, квартир, комнат, садовых домов, земельных участков или долей в них. Вычет в 250 тысяч рублей можно получить при продаже иных объектов недвижимости, например, машины или гаража. Такой вид вычета применяют, если расходы нельзя подтвердить документально. При этом из суммы продажи вычитают размер вычета.

Имущественные вычеты при заполнении декларации через сайт ФНС вносятся автоматически на основании имеющихся данных. Галочку необходимо проставить напротив того объекта недвижимости, по которому вы хотите получить вычет.

Вкладку со стандартными вычетами необходимо заполнить в том случае, если работодатель не предоставлял вычеты на детей.

Во вкладке «Социальные вычеты» вы указываете потраченные суммы на лечение, обучение, благотворительность, страхование и так далее. Туда же вносите данные из справки 2-НДФЛ — ее можно получить у работодателя, а также данные организации, к услугам которой вы прибегали.

Вы также можете указать данные по инвестиционному вычету, если проводили операции с ценными бумагами.

В разделе «Просмотр» отобразится сумма налога к возврату/уплате. В этом разделе необходимо прикрепить сканированные образы (фотографии) подтверждающих документов. Ввести пароль электронной подписи, подтвердить и отправить декларацию в налоговую.

После заполнения необходимо нажать кнопку «Далее». Программа самостоятельно рассчитает сумму положенного вам вычета.

Помните, что по социальным расходам вы можете получить 13% от потраченной суммы. При этом она не может быть больше 120 тысяч рублей в год по всем социальным вычетам. Исключение — дорогостоящее лечение. Здесь сумма рассчитывается отдельно. Так, по социальным вычетам можно получить максимально до 15 600 рублей.

При стандартных вычетах сумма на первого и второго ребенка составит 1 400 рублей в год. На третьего и последующих — 3 тыс. рублей.

На ребенка с инвалидностью вычет составит 12 тыс. рублей для родителей и усыновителей и 6 тыс. рублей — для опекунов и попечителей.

Вычет предоставляют ежемесячно, пока доход налогоплательщика за год без учета НДФЛ не превысит 350 тыс. рублей.

Для инвестиций вычет составит 13% от внесенных на ИИС средств, но не более 52 тыс. рублей.

Как рассчитать сумму налога по декларации 3-НДФЛ

Согласно ст. 224 Налогового кодекса РФ, предусмотрено 5 налоговых ставок на доходы физлиц: 9%, 13%, 15%, 30% и 35%.

Самая распространенная ставка — в 13%. Ее применяют для доходов физлиц по договорам ГПХ, продажи имущества, выигрышей в казино, букмекерских конторах и гослотереях и так далее.

9% используют для исчисления налога по доходам резидентов РФ:

- от долевого участия в деятельности компании;

- процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года;

- от доходов учредителя доверительного управления ипотечным покрытием на основании ипотечных сертификатов, выданных до 1 января 2007 года.

Ставку подоходного налога в 30% применяют, если выигрыш получает нерезидент РФ. Ставка 35% НДФЛ для граждан РФ распространяется на выигрыши от коммерческих компаний, которые они проводили в рекламных целях.

Ставка в 30% используется для доходов от трудовой деятельности нерезидентов РФ.

Ставку в 15% применяют для доходов, которые превысили за год 5 млн рублей. При реализации имущества стоимостью более 5 млн рублей тем не менее применяется ставка в 13%.

Сумму доходов по каждой категории за отчетный период умножают на необходимую ставку. Полученные значения необходимо сложить. Это и будет предварительная сумма для уплаты налога за прошедший год.

Если вы заполняете декларацию на сайте ФНС или в программе «Декларация», суммы налога рассчитают автоматически.

После подачи декларации налоговая еще раз проверит все сведения. Если вы подаете бумажную декларацию, стоит приложить к ней пояснения с расчетами, чтобы исключить вероятность вопросов от налоговых инспекторов.

Особенности заполнения 3-НДФЛ для ИП и фрилансеров

ИП обязаны заполнять декларацию, если работают на ОСНО. Для фрилансеров декларация необходима, если они получили доход по договору ГПХ не от налогового агента, а, например, в результате сдачи квартиры в аренду и не имеют статуса самозанятого.

С 2023 года действует Единый налоговый счет. Предприниматель или фрилансер перечисляют средства на счет, а затем подают в ФНС уведомление о снятии с него определенной суммы в счет уплаты НДФЛ.

Предприниматели также могут подать декларацию онлайн. Однако в этом случае им потребуется квалифицированная электронная подпись.

Декларацию за 2022 год подают по новой форме из приказа ФНС РФ от 15.10.2021 № ЕД-7-11/903@.

Предприниматель также вправе заявить в декларации право на вычеты.

Ответы на часто задаваемые вопросы

Какие ошибки допускаются при заполнении 3-НДФЛ?

Частая ошибка при заполнении декларации 3-НДФЛ — отсутствие данных по стандартным вычетам. Например, если работник получал вычет за ребенка у работодателя, но не указал эти сведения в отчетности.

При заполнении раздела «Продажа», например авто, в строке «Наименование покупателя…» многие указывают «продажу», хотя надо указать ФИО покупателя.

Какие штрафы предусмотрены за неправильное заполнение?

Штрафы предусмотрены только за несвоевременную подачу декларации или неподачу ее в принципе. При неправильном заполнении формы ФНС вышлет уведомление об ошибках.

Какие ситуации могут привести к отказу в учете налоговых вычетов?

ФНС имеет право отказать в вычете в следующих ситуациях:

- Вы не предоставили оригиналы подтверждающих документов по просьбе инспектора.

- Предоставили не все подтверждающие документы или они заполнены с ошибками.

- Опоздали со сроком оформления вычета. Например, подали в 2023 году заявление на вычет по расходам на лечение в 2019 году.

- У вас не было права на вычет. Например, в год, когда вы проходили платное обучение, вы не являлись плательщиком НДФЛ.

- Подали декларацию не по той форме, которая действовала за отчетный период. Ежегодно утверждают новую форму бланков.

- В декларации допущены ошибки, которые исказили достоверность представленных данных.

- Подали декларацию в отделение ФНС не по месту регистрации.

Заключение

- Декларацию 3-НДФЛ заполняют и подают самостоятельно.

- Подавать декларацию необходимо, если вы получили доходы по договорам ГПХ, если заказчик — не налоговый агент, от продажи имущества, выигрышей, инвестиционной и предпринимательской деятельности. В этом случае ее нужно подать до 30 апреля года, следующего за отчетным. Если этот день выходной, ее подают в ближайший рабочий день после.

- Декларацию также подают, если планируют получить вычет. В этом случае ее можно подать в течение трех лет после налогового периода.

- Заполнить форму можно на сайте ФНС, в программе «Декларация», на портале «Госуслуги» или от руки.

- К декларации стоит приложить подтверждающие документы и расчеты. Это снизит вероятность возникновения вопросов у налоговой службы.

- За опоздание в подаче декларации грозит штраф в размере 1 тыс. рублей, если платить налог было не нужно, или 5% от суммы ежедневно до момента подачи отчетности, но не более 30%.

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Добавить в «Нужное»

Обычно НДФЛ с доходов физлица удерживает и уплачивает тот, кто эти доходы начислил. Так, за уплату НДФЛ с зарплаты работника отвечает работодатель. А работника вопрос перечисления налога с доходов технически никак не затрагивает – он получает деньги уже за минусом НДФЛ. Вместе с тем, в некоторых случаях платить налог с полученных доходов обязаны сами физлица, а потом еще и отчитываться по нему.

Кто обязан подавать декларацию 3-НДФЛ за 2022 г.

Декларация по форме 3-НДФЛ сдается по итогам истекшего календарного года (ст. 216 НК РФ). Представить декларацию за 2022 год должны:

— ИП, применявшие общую систему налогообложения;

— физлица, не являющиеся ИП, получившие доходы, с которых не был удержан НДФЛ. К примеру, от сдачи в аренду недвижимости или от ее продажи (пп. 1, 2 п. 1 ст. 228 НК РФ). Правда, при продаже жилья платить налог нужно не всегда (об этом – см. ниже).

Указанные налогоплательщики сами исчисляют свой НДФЛ, сами его уплачивают и сами отчитываются по нему (п. 2, 3 ст. 228 НК РФ).

Кстати, даже если в текущем году доходов у ИП не было, он все равно должен будет сдать 3-НДФЛ. Просто она будет с нулевыми показателями. А если не представить декларацию, то налоговая выставит штраф ИП в размере 1000 руб. (п. 1 ст. 119 НК РФ).

Сроки представления декларации 3-НДФЛ за 2022 в 2023 году

Крайний срок сдачи 3-НДФЛ по НК РФ – 30 апреля года, следующего за отчетным (п. 1 ст. 229 НК РФ). Но в 2023 году это воскресенье. Поэтому срок переносится на следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ), т.е. на 2 мая. Срок установлен единый, как для ИП, так и для обычных физлиц.

Вместе с тем, сроки сдачи декларации 3-НДФЛ продлены для мобилизованных. Так, мобилизованный ИП вправе будет сдать 3-НДФЛ не позднее 25 числа 3-го месяца, следующего за месяцем окончания службы (пп. «в» п. 1 Постановления Правительства от 20.10.2022 N 1874).

Как сдать декларацию 3-НДФЛ

Представить 3-НДФЛ можно:

— при личной явке в налоговую. Также передать декларацию может представитель с доверенностью;

— по почте с описью вложения;

— через личный кабинет налогоплательщика на сайте ФНС (в электронном виде);

— через МФЦ. В этом случае 3-НДФЛ сдается на бумаге. По просьбе физлица сотрудник МФЦ должен проставить на декларации дату ее приема, ведь именно она и будет считаться датой представления 3-НДФЛ в налоговую (п. 4 ст. 80 НК РФ).

Также можно заполнить декларацию 3-НДФЛ с помощью программы на сайте ФНС, затем распечатать ее сдать в налоговую или в МФЦ на бумаге.

По какой форме заполняется декларация 3-НДФЛ за 2022 год

Последние изменения в действующую 3-НДФЛ (утв. Приказом ФНС от 15.10.2021 N ЕД-7-11/903@) вносили в сентябре 2022 года. В связи с этим по итогам 2022 года отчитываться нужно будет уже по обновленной форме (п. 2 Приказа ФНС от 29.09.2022 N ЕД-7-11/880@). Основные перемены в ней связаны с поправками в НК РФ.

К примеру, в декларации теперь:

— есть поле для отражения суммы, уплаченной за физкультурно-оздоровительные услуги (строка 171 Приложения 5 Декларации в ред., действ. с 01.01.2023, далее – Декларации). Оно понадобится тем, кто будет заявлять вычет за спорт (п. 11.5 Порядка заполнения декларации в ред., действ. с 01.01.2023, далее – Порядок заполнения декларации);

— есть поле для отражения суммы налога, возвращенной (зачтенной) в связи с применением вычета в упрощенном порядке (строка 170 Раздела 2 Декларации). Речь идет об имущественном вычете и вычете, предоставляемом в связи с размещением средств на индивидуальном инвестиционном счете – ИИС;

— откорректировано заявление о возврате налога. В последней версии отчетности зачесть излишне уплаченный НДФЛ уже нельзя. Но можно заполнить «Заявление о распоряжении путем возврата сумм денежных средств, формирующих положительное сальдо единого налогового счета». Внутри раздела указывается сумма к возврату и сведения о счете: БИК банка, а также вид и номер счета. Вид счета определяется кодом: «02» означает текущий счет, «07» – счет по вкладам / депозитам (п. 5.4 Порядка заполнения декларации). Полей для отражения КБК, ОКТМО и прочих в заявлении больше нет.

Бесплатно скачать бланк декларации 3-НДФЛ за 2022 г. для заполнения ее на бумаге.

Как предпринимателям заполнить новую 3-НДФЛ

Порядок заполнения декларации по НДФЛ для ИП кардинально не изменился. Структура формы в целом такая же, как и была, принцип заполнения остался прежним.

В обязательном порядке в 3-НДФЛ должны быть титульный лист, раздел 1 и раздел 2 (п. 2.1 Порядка заполнения декларации). Доходы от предпринимательской деятельности, профессиональные вычеты, авансовые платежи отражаются в Приложении 3 к Декларации (п. 2.4 Порядка заполнения декларации) и именно с него стоит начать заполнение.

Далее переходите к разделу 2. В нем показывается расчет суммы НДФЛ к уплате или к возврату. В свою очередь раздел 1 заполняется в соответствии с информацией, указанной в разделе 2. Помните, что переплату, а точнее положительное сальдо единого налогового счета, с 2023 года можно только вернуть.

Оформив бесплатный доступ к КонсультантПлюс, вы сможете ознакомиться с Готовым решением «Как ИП заполнить и сдать декларацию по форме 3-НДФЛ».

Инструкция по заполнению налоговой декларации по форме 3-НДФЛ в Личном кабинете налогоплательщика

Гражданам проще всего оформить и подать декларацию 3-НДФЛ через личный кабинет налогоплательщика на сайте ФНС. Рассмотрим ситуацию, когда вам нужно задекларировать доход. Допустим, в 2022 году вы продали квартиру. Или начали сдавать квартиру в аренду и по итогам года должны уплатить НДФЛ с полученных доходов (хотя в этом случае вам выгоднее зарегистрироваться в качестве самозанятого и платить всего 4% от полученных арендных платежей, а не 13%. К тому же заполнять 3-НДФЛ не придется). Либо вы получили вознаграждение по гражданско-правовому договору или иной облагаемый доход, с которого НДФЛ не был удержан.

Тогда действуйте так.

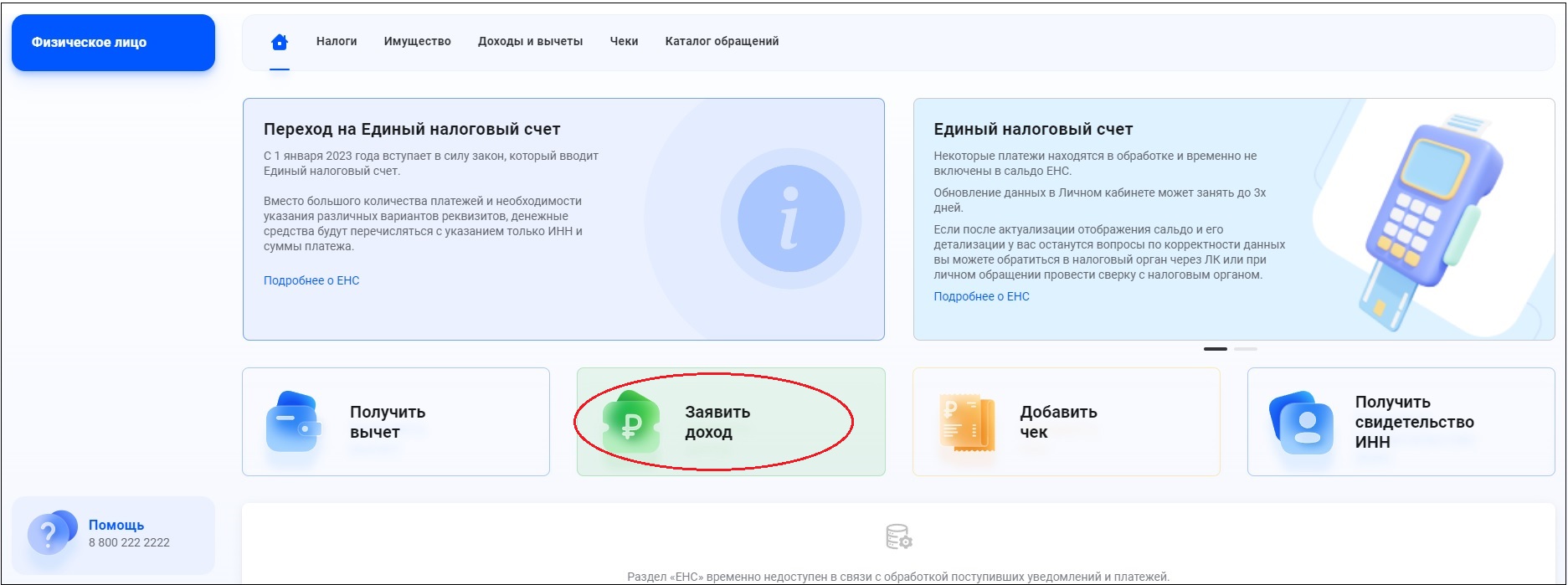

Авторизуйтесь в Личном кабинете и выберите кнопку «Заявить доход».

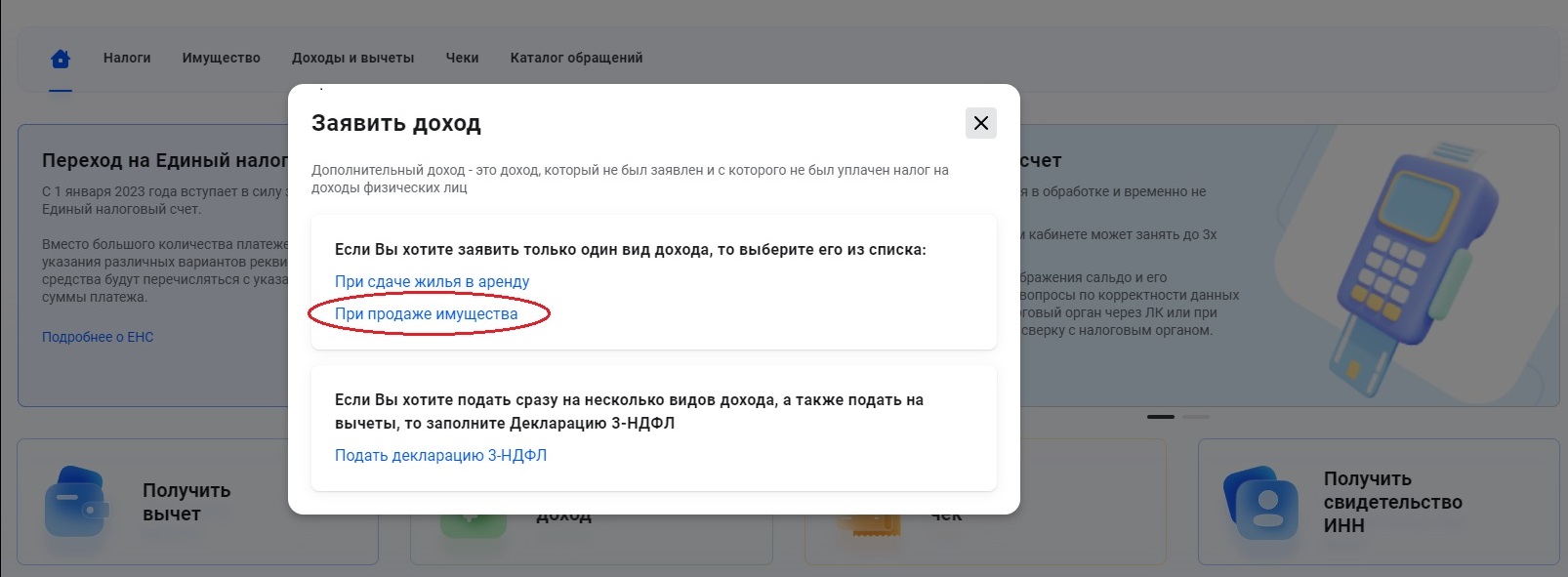

Далее на мониторе появится окошко, в котором надо выбрать, какой именно доход вы хотите заявить. Наиболее часто встречающиеся ситуации – это как раз сдача жилья в аренду и продажа имущества. Рассмотрим последний вариант подробнее на примере продажи квартиры. Но прежде вспомним, когда с дохода от продажи объектов жилой недвижимости нужно платить налог.

В каких случаях заполнение 3-НДФЛ при продаже квартиры обязательно

Доход, полученный от продажи жилья, не всегда облагается НДФЛ. Необходимость уплаты налога зависит, прежде всего, от срока владения квартирой. Так, если с момента оформления права собственности на нее и до реализации прошло более 5 лет, то платить НДФЛ не придется. Трех лет владения недвижимым имуществом достаточно для продажи без налога единственного жилья. А если платить налог не нужно, то и представлять 3-НДФЛ тоже (п. 1, 4 ст. 229 НК РФ).

Также особые условия установлены для семей с детьми, которые продают жилье с целью улучшения жилищных условий.

Кроме того, сумму доходов, полученных от продажи квартиры нередко можно уменьшить на расходы, связанные с ее приобретением. Или можно воспользоваться фиксированным имущественным вычетом в 1 млн руб. Подробнее об определении суммы НДФЛ к уплате читайте в статье «Как физлицу платить налог при продаже недвижимости».

Как заполнить онлайн 3-НДФЛ при продаже квартиры: подробная инструкция

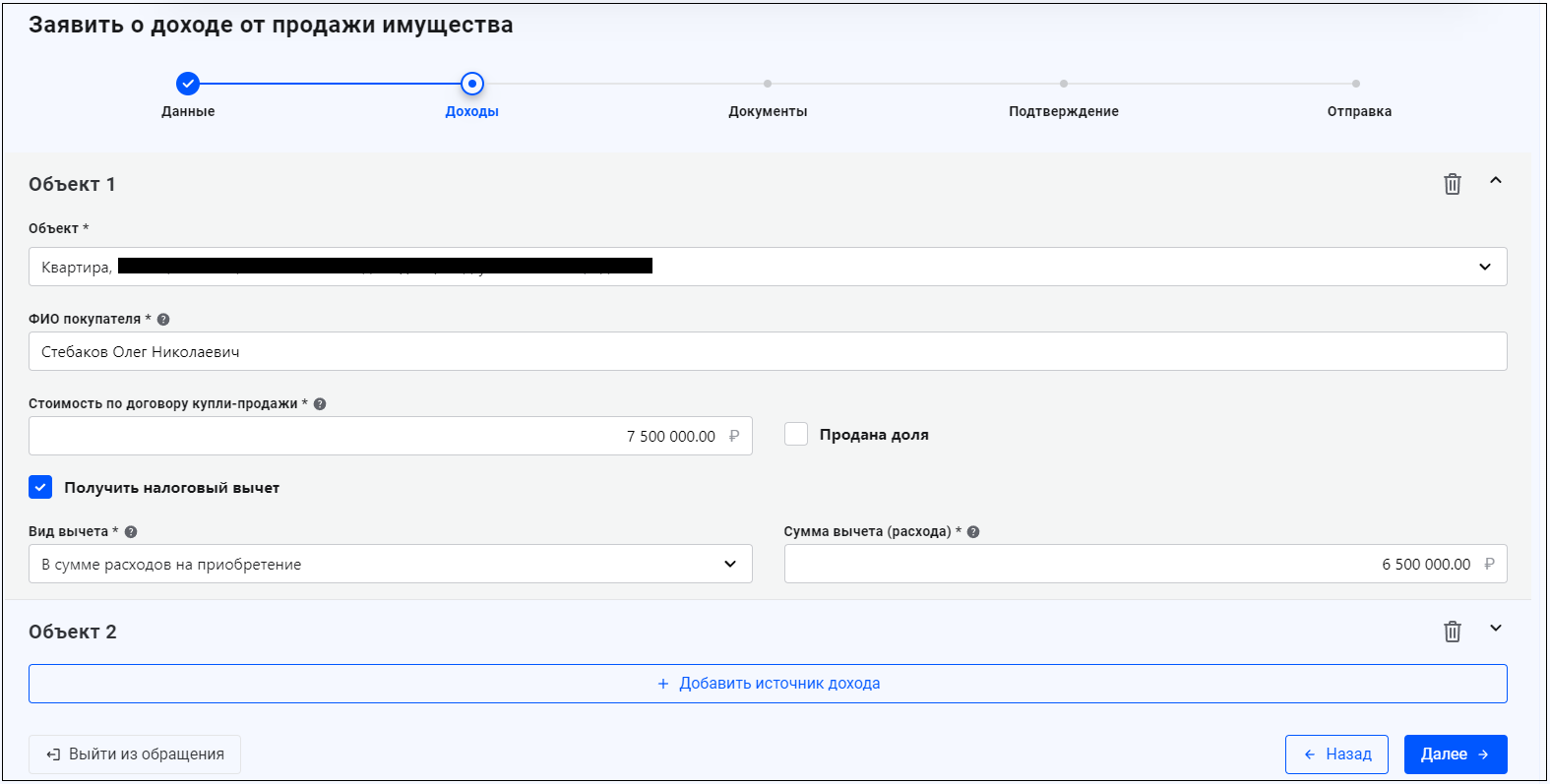

Допустим, гражданин в начале 2020 года купил квартиру за 6,5 млн. руб., а в 2022 продал ее за 7,5 млн руб. (документы по обеим сделкам есть). В 2020-2021 гг. цены на жилье в большинстве регионов РФ росли. И только весной 2022 года этот рост остановился.

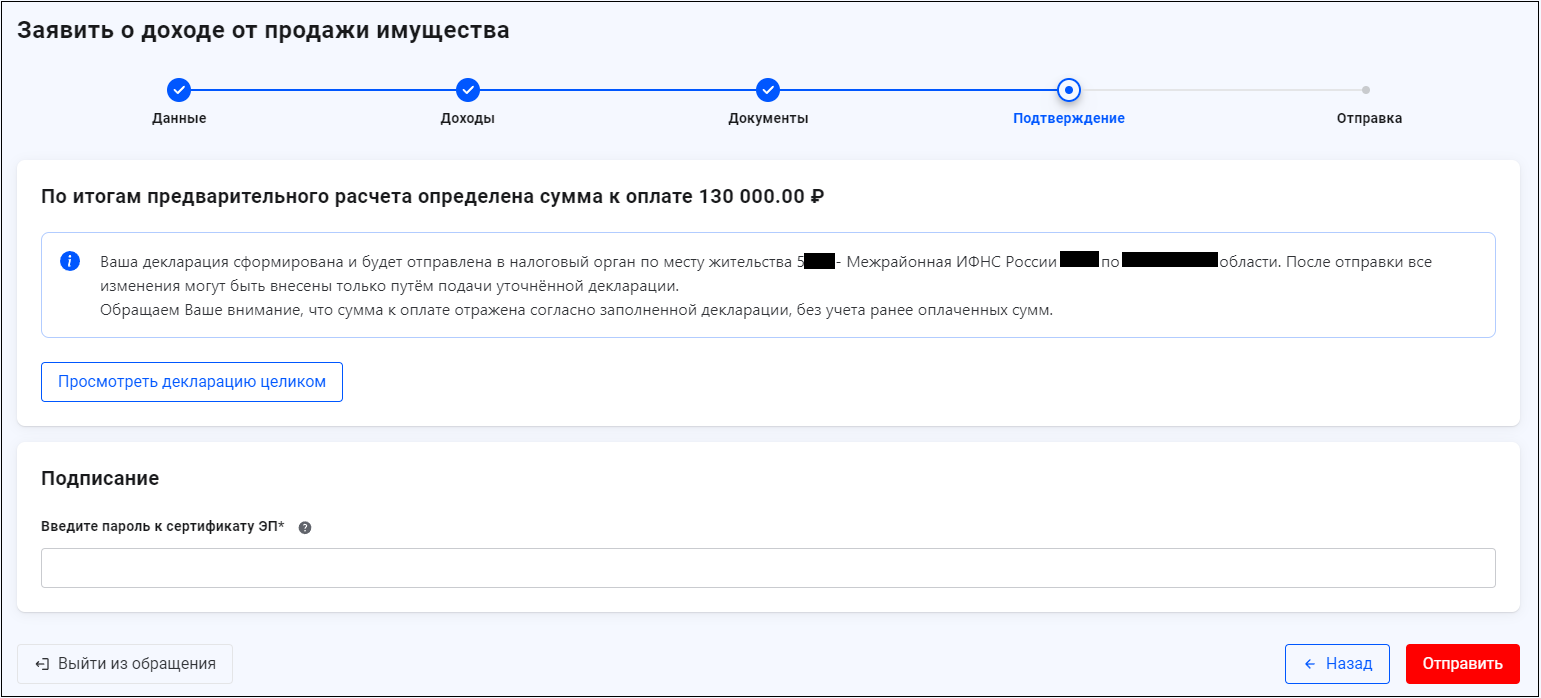

В 2023 году гражданину нужно уплатить НДФЛ с разницы между ценой продажи и ценой покупки квартиры, т.е. налог в размере 130 000 руб. ((7 500 000 руб. – 6 500 000 руб.) х 13%).

Вернемся в Личный кабинет на сайте ФНС. Здесь вы выбираете из списка ссылку: заявить доход «при продаже имущества».

Теперь начинается заполнение 3-НДФЛ:

— выбираете год, за который подается 3-НДФЛ. По умолчанию в списке будет стоять 2022;

— отмечаете, подаете вы декларацию впервые или ранее уже подавали за тот же год;

— указываете номер телефона. По нему налоговики свяжутся с вами, если у них возникнут вопросы по декларации или подтверждающим документам;

— нажимаете кнопку «Далее».

На следующей странице нажимаете кнопку «Добавить источник дохода».

Здесь вам нужно будет выбрать из списка объект жилой недвижимости, который вы продали. Ведь сегодня сведения обо всем имуществе физлиц у налоговиков есть.

Далее делаете так:

- указываете ФИО покупателя и цену, за которую была продана квартира. В нашем примере это 7,5 млн руб. Если продавали долю, то ставите в соответствующем поле галку и вписываете в открывшихся полях долю, к примеру, 1/2;

- ставите галку напротив строки «Получить налоговый вычет»;

- выбираете вид вычета «В сумме расходов на приобретение»;

- рядом указываете сумму вычета (расходов). То есть цену, за которую ранее купили эту квартиру. В нашем примере это 6,5 млн руб. Если расходов на покупку квартиры не было, можно воспользоваться вычетом в установленном размере;

- нажимаете кнопку «Далее».

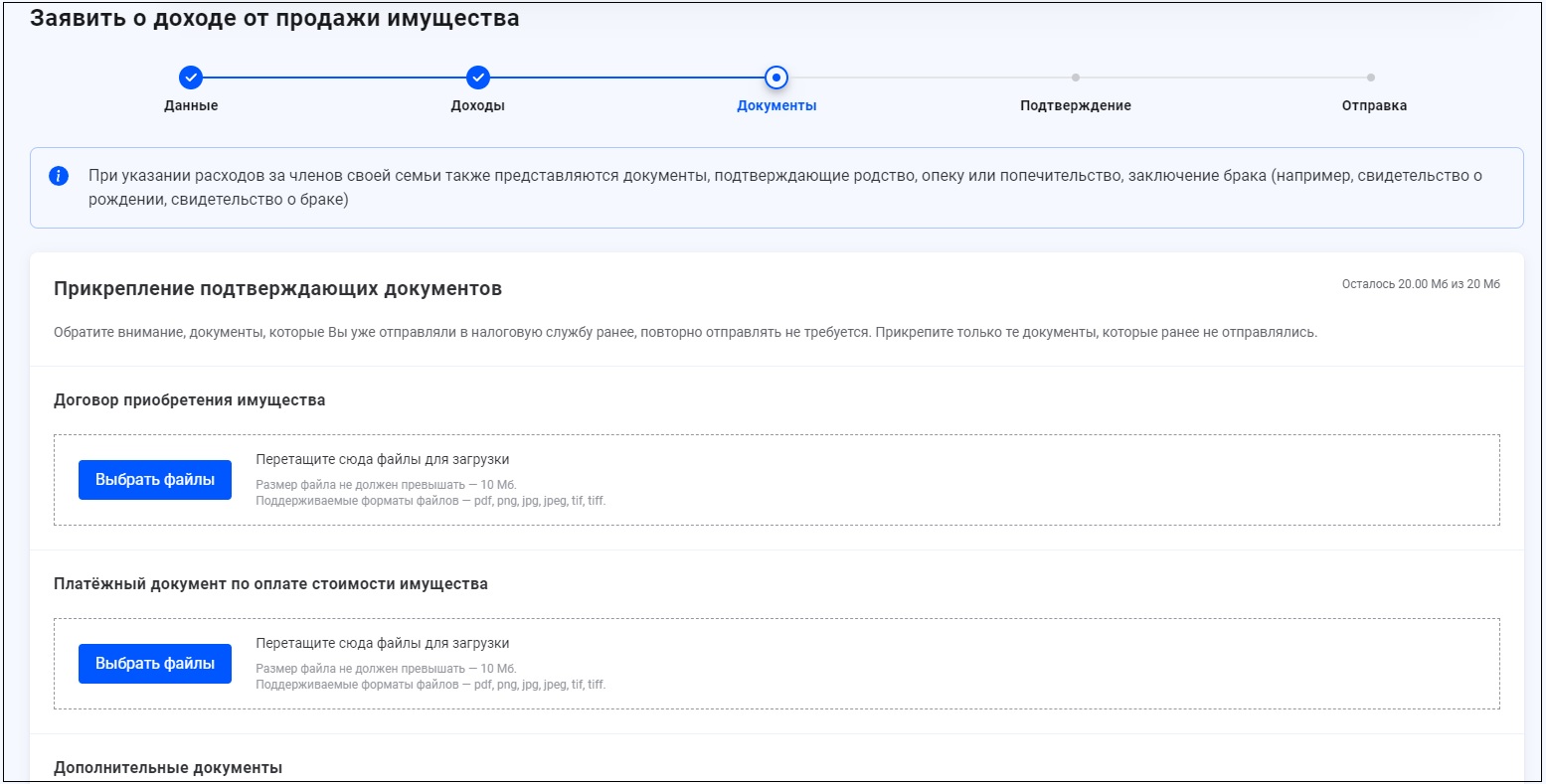

На следующей странице нужно будет подгрузить документы в электронном виде: договор, платежные документы и т.д. Подойдут и сканы, и фотографии. Допустимые форматы файлов будут указаны прямо на странице.

На следующей странице вы увидите предварительную сумму налога к уплате, а также сообщение о том, что декларация сформирована и будет направлена в вашу ИФНС по месту жительства. Ниже будет кнопка «Просмотреть декларацию целиком». После нажатия на нее сформируется отдельный файл в формате PDF и вы сможете ознакомиться с ним.

Останется только ввести пароль к сертификату электронной подписи и нажать кнопку «Отправить». После этого 3-НДФЛ улетит в вашу ИФНС.

Что еще нужно знать об НДФЛ простым гражданам: виды налоговых вычетов

В НК РФ предусмотрен перечень расходов, с суммы которых можно получить вычет. В их числе:

— расходы на приобретение жилья (ст. 220 НК РФ);

— расходы на обучение, лечение, физкультурно-оздоровительные услуги, личное добровольное страхование (ст. 219 НК РФ);

— внесение средств на индивидуальный инвестиционный счет (ст. 219.1 НК РФ) и т.д.

Так вот, если у вас были такие расходы (вложения) в 2022 году и при этом вы получали доходы, облагаемые НДФЛ в 2022 году, то имеете право заявить вычет. То есть вернуть часть уплаченного с ваших доходов налога обратно. Для целей вычета подать декларацию можно в любой момент в течение 3 лет, следующих за годом соответствующих расходов. То есть в отношении затрат 2022 года заявить вычет можно в 2023, 2024, 2025 гг.

На сайте ФНС вы можете посмотреть образцы деклараций 3-НДФЛ с вычетами.