Что такое контроллинг?

Какие основные задачи решает контроллинг?

Как контроллинг встраивается в общую модель предприятия?

Когда контроллинг необходим?

Как работает контроллинг (технология)?

Мечта каждого бизнесмена — пульт с кнопкой, нажав на которую, можно устранить проблему и приблизить компанию к намеченной цели. С помощью системы контроллинга и современного подхода к управленческому учету такая казавшаяся несбыточной мечта становится реальностью. Рассмотрим организацию контроллинга в общей модели предприятия и изучим технологию контроллинга — это не сложно, она включает пять шагов.

Контроллинг — это не только контроль

Для эффективного управления любому бизнесу — малому и большому, частному и с государственным участием — необходим инструмент, который позволит не только своевременно и быстро реагировать на негативные изменения, но и эффективно использовать появляющиеся позитивные возможности для роста. И чтобы поддержать управление и регулировать процессы, направленные на достижение целей предприятия, внедряют и активно применяют систему контроллинга.

Система контроллинга — информационная база системы управления предприятием. Грамотно организованная система контроллинга повышает качество принимаемых управленческих решений, а значит, помогает сделать бизнес более эффективным, способствует его развитию.

В российском менеджменте встречаются различные определения термина «контроллинг» и по-разному трактуются соответствующие им концептуальные подходы.

Одни эксперты сужают понятие контроллинга до внутреннего контроля, другие признают за контроллингом чисто учетные функции, ориентированные на бухгалтерский учет, третьи возлагают на контроллинг задачу обеспечения менеджмента компании информацией, необходимой для принятия управленческих решений в каждой из проекций производственно-хозяйственной деятельности, и т. д. Есть и другие трактовки.

Все мнения справедливы. Но все же функции контроллинга более широкие. И это не только учет и контроль. Для принятия верных управленческих решений менеджмент нуждается в подготовленной информации, от качества которой зависит направление принятия того или иного решения.

Собрать сведения и систематизировать полученную информацию можно с помощью системы внутреннего учета, которая позволяет отслеживать (мониторить) контрольные показатели.

Контроллинг — комплексная система поддержки бизнеса в области стратегического и оперативного управления. В системе управления предприятием контроллинг обеспечивает менеджмент «обратной» связью: посредством сбора информации о фактическом положении дел определяются отклонения от выбранного курса и инициируется решение об устранении отклонений для достижения поставленной цели. Система контроллинга пронизывает все предприятие и играет роль своеобразного «навигатора» в огромном объеме информации о его производственно-хозяйственной деятельности. Можно сказать, что система контроллинга является информационным базисом системы управления.

Основная задача контроллинга — обеспечить менеджмент компании полной и достоверной информацией, необходимой для принятия оптимальных управленческих решений.

Функции контроллинга:

• координация экономических задач предприятия;

• управленческий контроль и управленческий анализ;

• представление релевантной информации руководству для принятия управленческих решений.

Контрольные службы могут выделяться в отдельные подразделения или их роль могут исполнять специально выделенные сотрудники. В российской практике подобные службы называют контроллинговыми, но чаще — контрольно-аналитическими.

Виды контроллинга

В соответствии с основными целями менеджмента контроллинг как его составляющий элемент подразделяется на стратегический и оперативный.

Основное различие между видами контроллинга заключается в том, что стратегический глобален и ориентирован на будущее, нацелен на потенциал развития. Роль оперативного контроллинга более понятна: он сопровождает оперативные планы — более реальные и близкие. В его фокусе — конкретный результат.

Стратегический и оперативный контроллинг отличаются по охватываемому временному горизонту. Оперативный контроллинг решает свои задачи на краткосрочном отрезке времени — до года. Стратегический контроллинг к временным рамкам не привязан. Но, как правило, ориентирован на средне- и долгосрочные перспективы.

Стратегический и оперативный контроллинг тесно взаимодействуют друг с другом: глобальное управление, реализуемое стратегическим контроллингом, дополняется более «тонким» управлением в рамках оперативного контроллинга.

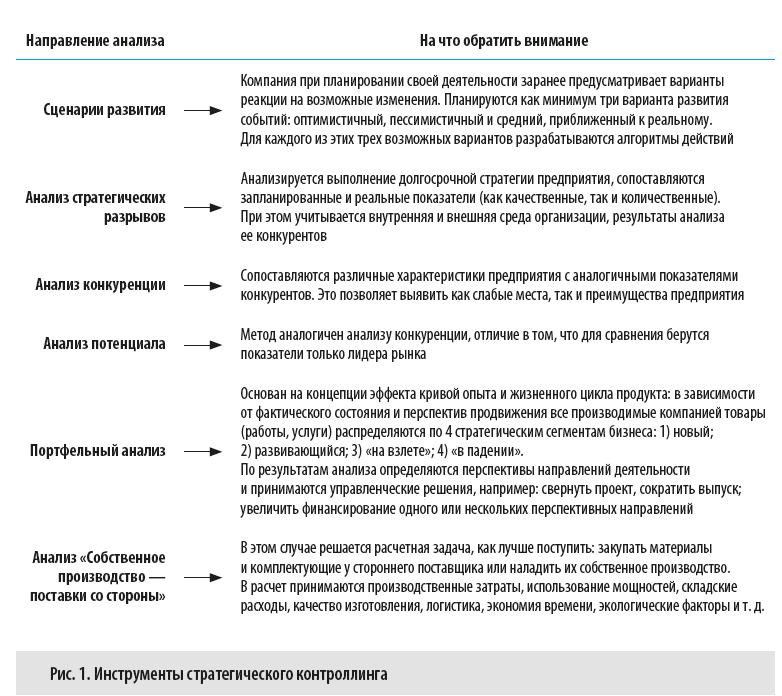

Стратегический контроллинг

Итак, стратегический контроллинг ориентирован на долгосрочные перспективы. Его задача — обеспечить продолжительное успешное функционирование компании и сохранить бизнес, если наступят трудные кризисные времена.

Стратегический контроллинг позволяет отслеживать долгосрочные цели развития компании и концентрировать внимание на достижении долгосрочного устойчивого преимущества перед конкурентами. Объектами контроля, следовательно, контролируемыми величинами для него могут быть такие показатели, как цели, стратегии, сильные и слабые стороны предприятия, потенциалы успеха, место, занимаемое на рынке, перспективы развития и рубежи, предположения и сценарии, уникальные шансы и возможные риски бизнеса.

Стратегический контроллинг призван помочь предприятию эффективно использовать имеющиеся преимущества и создавать новые потенциалы успешной деятельности в перспективе. Для этого применяются специфические инструменты, среди которых различные направления анализа (рис. 1).

Инструменты стратегического контроллинга применяются крупными компаниями, которые стремятся обогнать конкурентов и закрепиться на рынке всерьез и надолго. Отдельные элементы стратегического контроллинга использует и малый бизнес.

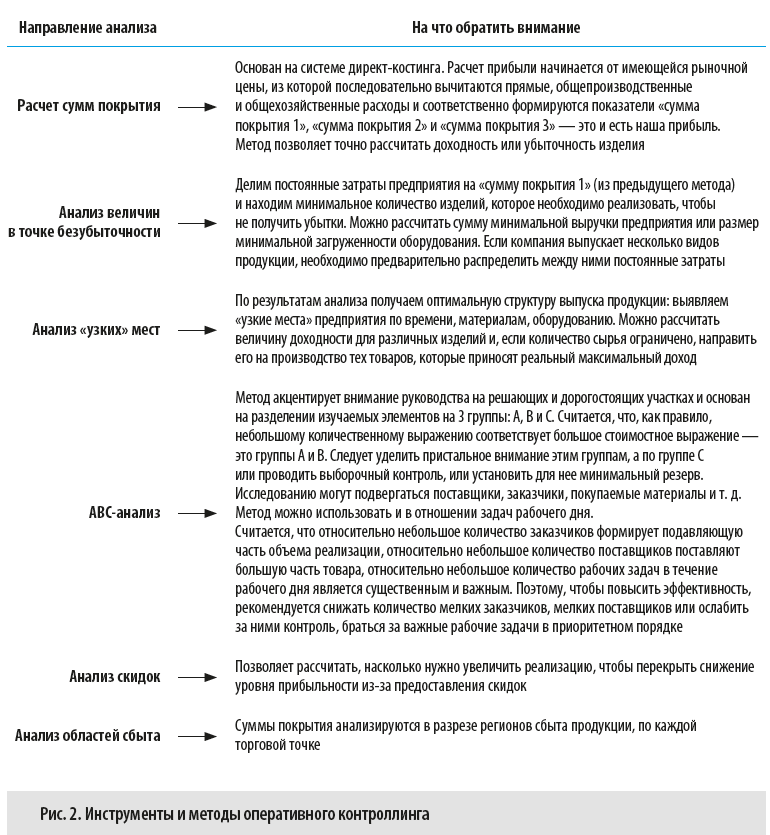

Оперативный контроллинг

Основная задача оперативного контроллинга — методическая, информационная и инструментальная поддержка менеджеров предприятия для достижения запланированного уровня прибыли, рентабельности и ликвидности в краткосрочном периоде.

Главная цель оперативного контроллинга — создать систему управления, которая эффективно поможет достичь текущие цели предприятия, и, кроме того, оптимизировать соотношение «затраты — прибыль».

Оперативный контроллинг ориентирован на краткосрочные цели и контролирует такие основные экономические показатели фирмы, как рентабельность, ликвидность, производительность и прибыль. Его задачи — это в основном оперативное планирование и бюджетирование, анализ стандартов производительности и отношений, формирование отчетов, сравнение результатов с целями, параметрический анализ, формирование нестандартных отчетов по требованию.

Набор методов и инструментов оперативного контроллера отличается от стратегического. Самые известные из них представлены на рис. 2.

Многие владельцы бизнеса, даже если у них и не внедрена система контроллинга, применяют эти методы на практике на интуитивном уровне: в процессе предпринимательской деятельности им постоянно приходится разбираться с ценами на сырье и материалы, со скидками для клиентов, с имеющимися и потенциальными заказчиками и поставщиками, с доходностью вложения инвестиций, расставлять акценты и приоритеты и т. д.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 12, 2021.

В широком смысле понятие логистики

охватывает все процессы как в системах,

так и между ними, которые служат для

преодоления временных и пространственных

расстояний, а также для управления и

регулирования соответствующих процессов.

Логистика применительно к предприятию

— это планирование, управление и контроль

за складированием и транспортированием

материальных ресурсов внутри предприятия

и вне его.

Основной задачей контроллинга логистики

является текущий контроль за экономичностью

процессов складирования и транспорования

материальных ресурсов. Контроллинг

должен обеспечить руководство предприятия

информацией, необходимой для принятия

решений в сфере логистики, а также

осуществить согласование и оптимизацию

материальных потоков с другими процессами,

протекающими на предприятии.

Инструменты контроллинга

Планирование потребности в материалах

Исходя из информации, содержащейся в

производственной программе, точно

устанавливающей вид, качество и количество

производимых в единицу времени продуктов,

контроллинг определяет соответствующие

потребности в материалах, полуфабрикатах

и комплектующих. В функции контроллинга

входит также разработка методики

управления складскими запасами. Сюда

относится выбор метода заказов материалов

к определенному сроку, методов формирования

ритмов заказов и соответствующей

политики закупок. Во всех методах

учитывается общий момент: складской

запас пополняется после того, как объем

запасов на складе достигнет определенного

минимального значения, или по прошествии

определенного периода времени. Этот

минимальный объем устанавливается

различными методами, например путем

расчета средней скорости потребления

ресурсов в прошлых периодах.

Эффективное управление складскими

запасами возможно лишь после определения

потребностей производства в материальных

ресурсах на основе выбранных методов.

Расчет издержек

Предпосылкой проведения расчетов

издержек служит системный охват работ

в области логистики и связанных с ними

издержек. Методы учета, используемые в

производственном процессе, дают

возможность определить виды издержек.

Плановое количество потребления запасов,

определенное по плановым ценам, позволяет

рассчитать плановые издержки в логистике.

Эти издержки разбиваются на постоянные

и переменные. Основные места возникновения

издержек в логистике – это места приема

материалов и полуфабрикатов, входной

склад, система транспортирования

ресурсов по предприятию, склад готовой

продукции.

Контроль экономичности и информационное

обеспечение подготовки решений

Первоочередная задача контроллинга –

текущий контроль экономичности и

информационное обеспечение принятия

решений в тех сферах логистики, которые

существенные для достижения цели

предприятия. С помощью контроллинга

необходимо определить оптимальную

степень готовности поставщиков с учетом

соответствующих затрат на складирование,

транспортных издержек и выбрать

оптимальные места для складирования

на территории предприятия. Контроллинг

должен сформировать оптимальные

стратегии предоставления подразделениям

предприятия материалов, рассчитать

оптимальную структуру сети дистрибьюторов,

выбрать наиболее подходящие системы

складирования.

В области контроля над экономичностью

контроллинг призван вырабатывать

рекомендации для руководителей разного

уровня таким образом, чтобы достигалась

оптимальная комбинация затрат в

логистике.

Он включает в себя следующие моменты:

-политика в отношении продукта.

-поднять качество продукции через методику определения этого качества.

-хорошо знать потребности клиентов, особенно постоянных.

-знать возможности конкурентов.

-сбытовая политика.

Все маркетинговые предприятия оцениваются на издержки, на прибыль, на цену, на своевременное поступление оплаты.

Ценовая политика.

В ценовой политике контроллинг прежде всего рассчитывает предельную цену на минимум.

Коммуникационная политика.

Различают стратегический и оперативный контроллинг маркетинга.

К стратегическому контроллингу маркетинга относят методику разработки и анализа стратегического портфолио «продукт-рынок».

Методики выбора и обоснования идей нового продукта (жизненный цикл продукта).

Координация стратегических планов.

Оперативный контроллинг – разработка методики, формирования и контроля ценовой политики, методики расчета цен, методики формирования и контроля сбытовой политики (порядок определения оборота, издержек, маржинальной прибыли по различным каналам сбыта), методика подготовки информации относительно количества продаж в разрезе менеджеров, методика оценки эффективности их мероприятий, оценка выгодности клиента и продуктов.

Просчет эффективности намечаемых мероприятий по сбыту.

Просчет стоимости консультаций.

Просчет эффективности рекламы.

2.Инструменты контроллинга маркетинга.

Анализ стратегических люков.

Сущность этого метода состоит, чтобы установить отклонение желательного развития ситуации от ожидаемого. Назначение контроллинга – закрывать эти люки (всегда иметь запасных клиентов по поставке и покупке, владеть данными о нестабильности рынка и на основе этой информации принимать корректирующие решения).

Портфолио анализ – контроллинг использует в своей методике графическое построение матриц, осями которых являются различные параметры: параметры рынков, продуктов, данные продукта, доля рынка, рост цен, конкурентные преимущества других, жизненный цикл продуктов и т.д. В результате выявляют потенциалы успехов предприятия. Эти два метода используются в стратегическом контроле. В оперативном контроле используют: расчет маржинальной прибыли. Методика должна дать ответ на вопрос: «Кто нанес убыток?». Это может быть менеджер, неудачно закупленный продукт, неудачно сформированная цена, не тот регион и конкретный клиент. Эти разрезы должны быть предусмотрены в управленческом учете (по заказам, клиентам, ценам).

Сравнительные расчеты (анализ маркетинговых мероприятий).

Оценка рекламной деятельности маркетолога = оборот полученный от продажи/расходы по этому продукту.

оборот/издержки (послепродажное обслуживание клиентов)

оборот/издержки продаж

оборот/торговую площадь

20.09.2007.

Обеспечение ресурсами.

1.Задачи.

2.Инструментарий.

1.Задачи.

Эту задачу контроллинг выполняет такими средствами, как обеспечение бесперебойного процесса производства с минимальными затратами.

В первую очередь контроль осуществляется за ритмичностью поставок сырья, вспомогательных материалов.

Второе, что ставит контроллинг – поставка качественных сырья и материалов.

Третье – логистика обеспечения.

Контроллинг ставит своей задачей обеспечить руководство сведениями о поставщиках, поставке качественного сырья в разрезе поставщиков, обязательно снабжает информацией о верхних пределах цен, извещает об узких местах в поставке и дает рекомендацию по их устранению.

2.Инструментарий.

1.Исследование рынка закупаемого сырья, вспомогательных материалов и анализ поставщиков (используется форма опроса (анкета), наблюдение (данные торговой палаты, сборники ГосКомСтата)).

2.Вторичный анализ (предполагает обработку полученной информации (складская статистика, данные в разрезе поставщиков, данные о качестве продукции, которые берутся из СМИ, официальных оценок, собственных товароведческих оценок, сообщение банков, бирж, производственная статистика)).

Очень велика роль оценки поставщика (оценивается качество продукции, надежность поставщика).

ABC – анализ. Через ABC – анализ определяют значимость сырья в производстве. Согласно этого метода вся необходимая потребность в материалах делится на 3 группы: A,B,C. Группа А – основные материалы, без которых ничего нельзя произвести (с наиболее высокой стоимостью), B – достаточно значимое сырье для производства, C – всякого рода остальные материалы.

В соответствии с мировой практикой при использовании этого метода, предусмотрен диапазон. А может занимать до 50-90% или тот же диапазон, но в составе A и B.

Анализ возможного прерывания процесса производства.

Контроллинг определяет возможные причины сбоев производства и решает задачи выхода из положения. Наиболее распространенный показатель – степень готовности поставщика.

Определение верхних границ цен.

Рычаг – это контроль за экономичной деятельностью службы закупок.

Для выполнения плана обеспечения ресурсами предприятия, большею роль играет служба закупок. От эффективности работы каждого зависит выполнение производственных программ на предприятии. Для оценки работы менеджера по закупкам, маркетолога, контроллинг рекомендует некоторые показатели:

— расчет относительной доли стоимости процесса закупок в общем объеме закупок =

Стоимость процесса закупок / объем закупок.

— эффективность работы сотрудников отдела закупок = общее количество заказов / количество сотрудников в отделе.

— отклонение от средней величины = факт по сотруднику – среднее.

— определение цены заказа = общая стоимость заказов / количество сотрудников.

— расчет достигнутого снижения цены сотрудником.

— для сравнения цены = фактическая цена / рыночную цену.

Показатели обеспечения надежности поставок по заключенным договорам.

Квота недопоставок = количество недопоставок / общее количество поставок.

Затем этот показатель рассчитывают по каждому конкретному поставщику.

Уровень обслуживания поставщиками = количество во время полученных заказов / общее количество заказов по каждому поставщику.

Контроллинг в области логистики.

Контроллинг применительно к предприятию в отношении логистики считает, что это планирование, управление и контроль за складированием, транспортированием ресурсов предприятия как внутри, так и вне его.

Задачи контроллинга: обеспечить руководство информацией, необходимой для выбора оптимальных материальных потоков, маршрутов, схемы заполнения склада и т.д. Инструменты:

-планирование – планируется потребность в материалах с учетом методики управления складскими запасами (сроки поставки, выбор методов заказов, расчет ритмичности поставок с увязкой с политикой закупок). При этом учитывают складской запас пополняется с учетом графика выпуска продукции, если запасы достигли опасного минимума, рассчитать скорость потребления.

Расчет издержек по хранению.

Контроль за экономичностью принятого решения.

04.10.2007.

Анализ работающего капитала = стоимость об кап – краткоср. заем кап.

Коэф. степени покрытия задолжен = ликвид ср-ва / краткоср обязательства

Составление фин паутины (рис 2.4).

Располагаются показатели от верхнего обобщенного к нижним раскрывающим обобщениям.

Баланс движения средств и финансовый план.

Однако отличие подходов контроллинга в том, что эти инструменты ориентированы на самоуправление, а это значит – в нашей базе данных появляются не просто затраты, а затраты по цехам, не просто работающие, а работающие по отдельным квазипредприятиям с отдельным индивидуальным графиком.

Контроллинг инвестиций.

1.Задачи.

2.Инструменты.

1.Задачи.

Задачи – планирование и координация инвестиционной деятельности.

Разработка проекта – контроллинга (стратегия реализации инвестиций).

Контроль за расходованием бюджета инвестиционного проекта, контроль за реализацией проекта.

Основная задача – разработка методики инициирования новых инвестиционных проектов (открытие филиалов, слияние с другими организациями).

Стратегический инвестиционный контроллинг предполагает использование будущих шансов под инвестиции.

Инвестиционное планирование определяет долгосрочную концепцию инвестирования. При решении задач этого вида контроллинга необходимо провести следующую работу: методически верный подбор кандидатов, ранг предприятия, определить приемлемою цену приобретения. Контроллинг инвестиций желательно проводить на этапе поиска и оценки по алгоритму:

-определить систему инвестиционного планирования (показатели);

-сформировать методику проведения инвестиционных расчетов;

-выбрать и дать понятие что считать крупным проектом;

Определение эффективности инвестиционных вложений.

Оперативный контроль осуществляется с целью выявления узких мест в реализации проекта и разработке мероприятий по их устранению.

2.Иснструменты.

Контроллинг использует методы: статические, динамические, функциональный стоимостной анализ.

Статический метод – сравнение издержек и результатов. При это делается в отношении 2,3 и более вариантов. Выбирается с наименьшими издержками. Сравнение получаемого результата от инвестиций. Выбирается наиболее результативный.

Расчет стоимости машино-часа (инвестиции в оборудование). Рассчитывается для каждого проекта и выбирается с меньшей стоимостью.

Сравнение уровня рентабельности. При применении этого метода в статическом расчете рентабельности соотносятся ожидаемая от реализации дополнительная прибыль и средняя прибыль за год.

Статическая рентабельность = средняя прибыль / средняя величина связанного капитала. Выбираем проект с рентабельностью не ниже заранее определенного минимума.

Рассчитывается: используемый капитал / средняя сумма возврата капитала. Выбираем проект со сроками, устраивающими нас.

Динамические методы.

Метод приведенной величины дохода, метод внутренней нормы доходности, метод аннуитета, метод динамического срока окупаемости. Все эти методы предполагается использовать для расчета всего срока реализации инвестиционного проекта.

Метод приведенной величины дохода.

Суммы поступлений и выплат в течение срока использования объекта инвестиций приводится к начальному моменту времени. Проводится дисконтирование.

Метод внутренней нормы доходности.

При этом методе рассчитывают внутреннюю норму доходности под которой понимают процентную ставку при которой дисконтированная сумма потока платежей = 0.

Метод аннуитета является инверсией метода приведенной величины дохода. Отличие его в том, что методом приведенной величины дохода рассчитывают тотальный эффект инвестиций за весь период, а метод аннуитета предполагает успех за один период. Этот метод предусматривает расчеты окупаемости во времени.

Функциональный стоимостной анализ.

Его предлагается проводить по такому алгоритму:

-определение иерархии целей;

-взвешивание целей;

-составление таблицы значимости функций;

-определение и оценка альтернатив;

-анализ чувствительности последовательности (см пункт с коэффициентами);

-оценка и выдача результата.

11.10.2007.

Контроллинг инновационных процессов.

Инновация – поведение в условиях рынка. Инновации сопряжены с большими рисками. Риски бывают нескольких видов:

-технические: когда после завершения процесса мы не выходим на заданные технико-эксплуатационные характеристики изделия.

-временные: связаны с поздним выходом на рынок, что грозит потерей конкурентоспособности.

-экономические риски – проект может оказаться дорогим против запланированного.

Инновации имеют все признаки проекта:

-не регулярность и новизна (следовательно неопределенность.

-комплексность и слабая структурированность (наличие рисков).

-четкая цель.

-ограниченный бюджет.

Поэтому инновационным проектом необходимо управлять.

На форму управления проектом влияет величина предприятия и ее функционально построении.

Различают функциональную форму управления, проектную форму управления. Возглавляет проект руководитель отдела. Основа власти – компетентность.

При проектной форме отвечает руководитель.

На материальной форме предполагает смешение функций подразделения и горизонтальных функций проекта

Основная задача проект-контроллинга – надзор над ходом реализации проекта, за информационной поддержкой управления проектом, за информационной поддержкой управления проектом. В этой связи информармационная система должна содержать план реализации проекта с указанием параметров. Заданий: сроков, мощностей, ресурсов, затрат.

Контроллер не разработчик этих планов, но создает методику и методы контроля (аппарата). Каждому этапу проекта соответствует отчетность, которая разрабатывается нами. Кроме того, привлекается вся команда, разрабатывается проект.

Общие инструменты контроллинга.

Текст работы размещён без изображений и формул.

Полная версия работы доступна во вкладке «Файлы работы» в формате PDF

Для достижения постоянной цели эффективности в любом виде хозяйственно-производственной деятельности необходимо иметь систему соответствующего контроля. Управление процессом потокового характера не будет являться исключением. Без эффективной подсистемы контроля не может считаться полностью логистическая система, дееспособной. При отсутствие данной подсистемы будет приводиться к значительным потерям. Слаженность взаимных процессов всех подсистем и субсистем в логистической системе и ломается параллельность. Падает резко надежность работы совокупно разнообразных составляющих и ее отдельных субъектов деятельности. Время периодов неучтенных неиспользования техники и оборудования увеличивается.

Качество выпускаемой продукции, операция снижается в выполнении работ, что сказывается пагубно на уровне обслуживания заказчиков. Значительные затраты и повышение рисков в ходе регулирования денежных, материальных и иных потоков будет вести за собой неприменение нужного контроля. Контроль неосуществленный бывает очень опасной угрозой, но будет являться не только причиной возникновения рисков. Большую часть играет качество вырабатываемых стратегических и тактических решений, следовательно природа рисков в хозяйственно-производственной деятельности многообразна.

Принятие правильного тактического решения получает возможность относительно быстро осуществлять проверку идущих процессов и следовательно приводит к уменьшении ликвидация потенциальных потерь. Риск стратегического характера, который возникает на долговременной основе, будет требовать сложной схемы страхования возможных оценок.

Контроллинг — это снабжение информацией управленческого персонала для оптимального достижения обеспечений целей предприятия, а также совокупность всех тех задач, предметом которого является координация управления на предприятии.[1]

Логистический контроль — это упорядоченный и по возможности непрерывный процесс обработки логистических данных для выявления расхождений или отклонений между фактическими и плановыми значениями логистических показателей, а также является анализом этих отклонений для выявления причин расхождений.

Контрольные фазы логистической системы:

Расчет фактических значений логистических показателей;

Сравнение плановых и фактических показателей (выявление отклонений);

Плановое определение значений логистических показателей;

Анализ выявленного отклонения.

Логистическая система помогла к способствованию создания эффективного управления организацией, обладающие некоторыми чертами независимого от управляемого процесса или масштаба проблем, как то:

Подчиненных к достижению стратегических целей, а также разработка тактических целей;

Существования стратегических целей организации;

Определение контрольных цифр, а также нормы в выбранных единицах;

Правильность выбора единиц измерения, приближенного к конкретным целям;

Сравнительная информация об управляемом процессе: с нормами, стандартами или контрольными цифрами;

Результат контроля управляющих воздействий;

Воз действенная корректировка или принятия решений от результативности сравнения.

Схема контроллинга в логистической системе

Система управления имеет вход, т.к. определенная цель в зависимости от уровня управления. Не всегда ясно, как можно её узнать, об реализации целей, определенные в самом начале управленческого цикла, которая является успешной. В настоящее время, успех в деятельности может соответственно привести к неудаче в выборе другого. Выбор параметров оценки деятельности, может иметь смысл, которой приводит к достижению поставленных целей, диктует тип единиц результатов измерения деятельности. С представленного данного этапа и будет начинаться контроллинг. К примеру разберем ситуацию, где вас назначают ответственным за освоение новой продукции, и соответственно в первую очередь вы будите заинтересованы, чтобы данная продукция была получена высокого качества. Но в то же время работники бухгалтерии будут заинтересованы в своих интересах(в снижении производственных издержек), а экономисты — в эффективности продукции.[1]

Рисунок 1

Следовательно, каждый из представленных участников производства прав со своей точки зрения, но может возникнуть и такая ситуация, когда критерий различного характера столкнётся и теперь нужно будет делать выбор наиболее важных из представленных. Такую ситуацию можно охарактеризовать, к примеру: где противоречия между производственными сторонниками товара или услуг высокого качества и их производственными сторонниками по низкой цене (хотя высокое качество не означает высокую стоимость).

Есть также много опыта работы с персоналом, принимаемых контрольные цифры будут более напряженными, но если привлекать сотрудников к определению параметров.[2]

Не менее важным этапом будет, это получение информации по каналам обратной связи о промежуточном результате. Здесь не как нельзя ошибаться в временном интервале получения информации, также в ее объеме. Далее идет этап установлено -сравнительного параметра и нормы с информацией о промежуточном результате. Искусством менеджера будет заключение в умелом определении (с использованием электронной вычислительной машины, а также вручную), уровень рассогласований между фактическими заданным значению параметра: ведь от этого будет завесить выработка регулирующих воздействий на управленческий процесс. При этом могут ослабевать или усиливаться механизм воздействия мотивации работников, отключить или включить в дополнительного корректирующие звено или применения сил власти. Контроллинг примирителен к предприятию по отношению к логистики, которое считается: планированием, контроль и управление над складированием, транспортированием ресурсов предприятия как внутри, так и вне него.

Задачи и цели контроллинга

Логистика применительно к предприятию представляет: планирование, контроль и управление за транспортированием и складированием всего вида материального ресурса внутри предприятия, а также вне его.

К основной задачей логистического контроллинга будет являться, текущий контроль за экономность процесса транспортирования и складирования материальных ресурсов, а также в функцию контроллинга может входить методическая разработка управления складскими запасами. Управление складскими запасами будет эффективно только после определённых потребностей производства в материальных ресурсах на основе выбранного метода. Пред посылочных расчётов проведения издержек послужит системный охват работ в области логистики и связанных с ними издержек. Издержки будут разбиваться: на переменные и постоянные. Основой возникновения в логистике издержек считаются места: приёма материалов, склад готовой продукции, входной склад и т.д.[3]

В области контроля над экономичностью, призван контроллинг как вырабатывать рекомендации для руководителей разного уровня следовательно, достигается оптимальная комбинация затрат в логистике. При отслеживании экономичности будут использоваться следующие показатели:

Готовность степени поставщика;

Недополученная стоимость продукта;

Время приемки товара.

Обеспечение руководство информацией, необходимой для выбора оптимальных материальных маршрутов, потоков, схемы заполнения склада и т.п. При планировании будет планироваться потребность в материалах с учетом управления складскими запасами (выбор методов заказов, сроки поставки, расчет ритмичности поставок с увязкой с политикой закупок). При этом учитываются также складские запасы, которые пополняются с учетом графика выпуска продукции, если запасы достают опасного минимума, то будет рассчитываться скорость потребления. Фазами контроля, здесь будут являться:

Плановое определение величин показателей;

Фактический расчет показателей величин;

Сравнение плановых и фактических величин показателей (выявление отклонений);

Данный анализ отклонений.

К внутренней форме контроля в некоторой степени будет приближено к понятию контроллинга. Но именно приближено, т.к непосредственно к форме внутреннего контроля контроллинг отнести нельзя.[2]

Если сравнить контроль и контроллинг, то в принципе можно сделать вывод контроллинг ближе к предварительному контролю.

К внутреннему контролю относят следующие пункты:

-

Надежность ответственных лиц.

Разграничение ответственности:

Оперативное разграничение ответственности от ответственности за отчет; Например, менеджер по части готовой продукции, а не оператор должен вести учет произведенной продукции; инвентаризационные счета по остаткам должен вести не кладовщик, а специально выделенный служащий;

Разграничение полномочий ответственности и на совершение сделок за сохранность материальных ценностей;

Разграничение обязанностей по учетным функциям;

Разграничение ответственности за сохранность продукции и их учет; Например, бухгалтер не считает деньги, а кассир, в первую очередь, не имеет доступ к книге счетов и к отдельным документам;

-

Полномочия руководителей.

Соответствие документов установленных требованиям.

Отчеты и документы имеют различное оформление: от первичных документов, таких, как счета-фактуры, расходные ордера и приходные документы, до бухгалтерских регистров и отчетов.

Полное, прямое и не допускающее подделки оформление документов является главной целью.[4]

Необходимо осуществлять составлять специальные регистры, нумерацию документов, обеспечить хранение накладных в сейфах, заполнение реквизитов и непосредственное документирование, что особо важно при продаже продукции за наличные деньги.

Рекомендуется применять: отметки о вознаграждении покупателей, сигнальные полосы, и т.д.

-

Стандартные процедуры;

Передача обязанностей;

Независимые проверки;

Охрана.

Контроллинг одушевляет, прежде всего, поддержку процессов принятых решений. Он должен обеспечивать адаптацию традиционной системы планирования, контроль и учета на предприятии к информационным потребностям должностных лиц, принимающих решения, следовательно в функции контроллинга входит: создание, проверка, обработка и представление системной управленческой информации. Контроллинг также координирует и поддерживает процессы планирования, обеспечения информацией, адаптации и контроля.

Список используемой литературы

Вебер Юрген., Шеффер Утц. Введение в контроллинг. Пер. с нем./ Под ред. и предисл. Проф., д.э.н. С.Г. Фалько. М.: НП «Объединение контроллеров». 2014. 416 с.

Дыбская В.В. Логистика/ В.В. Дыбская, Е.И. Зайцев, В.И. Сергеев. — М: Эксмо. 2013. 944 с.

Контроллинг на промышленном предприятии: учебник / А.М. Карминский, С.Г. Фалько, И.Д. Грачев; под ред. А.М. Карминского, С.Г. Фалько. М.: Форум, 2014. 304 с.

Логистический контроллинг в системе управления затратами. URL:http://www.xcomp.biz/4-3-logisticheskij-kontrolling-v-sisteme-upravleniya-zatratami.html (дата обращения 29.03.2015).

Логистический контроллинг в системе управления затратами

Работа добавлена на сайт samzan.net: 2016-06-09

Поможем написать учебную работу

Если у вас возникли сложности с курсовой, контрольной, дипломной, рефератом, отчетом по практике, научно-исследовательской и любой другой работой — мы готовы помочь.

Предоплата всего

от 25%

Подписываем

договор

Содержание

1. Логистический контроллинг в системе управления затратами

. Базовые показатели оценки эффективности использования ресурсов

. Факторы, определяющие стратегии ценообразования на примере аптеки «Фалвест-Фарм

Список использованных источников

Приложение

1. Логистический контроллинг в системе управления затратами

Логистическая система способствует созданию эффективного управления организацией, которое обладает некоторыми характерными чертами независимо от масштабов проблемы или управляемого процесса, как:

· существование стратегических целей организации;

· разработка тактических целей, подчиненных достижению стратегических целей;

· правильный выбор единиц измерения, приближающий к конкретным целям (например, эффективность использования ресурсов или время);

· определение нормы или контрольных цифр в выбранных единицах (например, срока выполнения заказа или суммарной трудоемкости в нормо-часах выполнения заказа);

· сравнение информации об управляемом процессе со стандартами, нормами или контрольными цифрами;

· принятие решения или корректирующих воздействий по результатам сравнения;

· контроль результатов управляющих воздействий.

Контроллинг применительно к предприятию в отношении логистики считает, что это планирование, управление и контроль за складированием, транспортированием ресурсов предприятия как внутри, так и вне его.

Задачи контроллинга: обеспечить руководство информацией, необходимой для выбора оптимальных материальных потоков, маршрутов, схемы заполнения склада и т.д. Инструменты:

планирование — планируется потребность в материалах с учетом методики управления складскими запасами (сроки поставки, выбор методов заказов, расчет ритмичности поставок с увязкой с политикой закупок). При этом учитывают складской запас пополняется с учетом графика выпуска продукции, если запасы достигли опасного минимума, рассчитать скорость потребления.

При управлении запасами в логистике к формированию и поддержанию запасов предъявляются следующие требования:

. Размер запаса должен быть достаточным для обеспечения непрерывности процессов производства и обращения, т.е. непрерывности потока товарно-материальных ценностей.

. Запас должен быть максимально сокращен, а его мобильность должна быть максимально высокой, так как это равнозначно сокращению издержек как в сфере производства, так и в сфере обращения.

. Издержки, связанные с обретением и хранением запасов, должны стремиться к минимуму, что должно обеспечить снижение потерь от иммобилизации оборотных средств в запасах.

Управление запасами в логистике включает достижение следующих основных целей:

. Рационального размещения запасов в сфере производства и потребления.

. Формирования оптимального объема, структуры и уровня запасов.

. Оперативного учета и контроля над состоянием запасов.

. Оперативного регулирования запасов в различных звеньях логистической цепи.

Следовательно, проблема оптимизации запасов в логистике заключается в нахождении компромисса между двумя разноплановыми требованиями: сокращением размеров запасов, недопущение дефицита и бесперебойным товароснабжением.

Достижение указанных целей предполагает решение следующих задач:

. Совершенствования нормирования расхода материальных ресурсов и запасов в сфере производства и обращения.

. Ускорения продвижения ресурсов от места производства до места потребления.

. Ускорения оборачиваемости запасов во всех звеньях товародвижения.

. Доведения уровня запасов до необходимого минимума и ограничения времени их нахождения на складах минимальными сроками.

. Минимизации запасов сырья, материалов и готовой продукции.

. Вовлечения в хозяйственный оборот и максимального использования сверхнормативных, неликвидных материальных ресурсов.

. Разработки и внедрения автоматизированных логистических систем управления запасами.

Функции логистического управления запасами укрупненно образуют две группы:

Оперативные функции;

Координационные функции.

Оперативные функции логистического управления запасами связаны с непосредственным управлением движением материальных потоков в сфере снабжения, производства и распределения и включают в себя:

управление движением сырья и материалов;

управление движением отдельных частей;

управление движением комплектующих;

управление движением готовой продукции от поставщика или пункта их приобретения к производственным предприятиям, складам или торговым хранилищам.

Функции логистической координации включают в себя:

Выявление и анализ потребности в материальных ресурсах для осуществления хозяйственной деятельности предприятия.

Анализ рынков поставок и сбыта товаров, на которых действует предприятие, прогнозирование поведения участников этих рынков.

Обработку данных, касающихся заказов и потребностей клиентов.

Все вышеперечисленные функции координации невозможны без оптимизации величины материальных и товарных запасов, что, в свою очередь, подразумевает планирование их величины, анализ и оценку их фактического состояния, контроль и только затем приведение фактического состояния к желаемому, то есть координацию.

2. Базовые показатели оценки эффективности использования ресурсов

Для понимания стратегических возможностей предприятия необходим анализ применяемых способов разработки, производства продукции и выведения ее на рынок. Надо всегда помнить, что уровень оценки покупателя продукта определяется тем, как выполняются все эти три этапа.

Цепочка создания стоимости представлена, где видно разграничение областей основной и вспомогательной деятельности.

Основную деятельность можно сгруппировать в четыре области:

Входящие поставки. Получение, хранение и распределение входящих материальных ресурсов.

Производство. Операции по превращению входящих ресурсов в готовый продукт (или услугу): обработка, переработка, контроль качества, перемещение и т.д.

Вспомогательная деятельность: основные фонды, управление персоналом, технологические разработки, материально-техническое обеспечение

Основная деятельность: входящие поставки, производство, исходящие поставки (сбыт).

Исходящие поставки. Распределение продукта покупателям: хранение, погрузка в автомашины, разгрузка готовой продукции в торговых точках.

Маркетинг и продажи. Ознакомление покупателей с продукцией (услугой) — включает все аспекты маркетинговой деятельности.

Значительную долю — не менее 50% общепроизводственных и менее 20% общехозяйственных расходов — составляют затраты (текущий ремонт оборудования, зданий, сооружений, эффектность которого зачастую бывает невелика. Функции вспомогательной деятельности можно сгруппированных в четыре области:

Материально-техническое обеспечение. Процесс приобретения ресурсов (заказ, оплата, доставка и т.д.) — компонентов производственного процесса.

Технологические разработки. Деятельность, непосредственно связанная с созданием стоимости, — работа по обеспечению выпуска стандартной продукции, разработка новых видов изделий, их производство, потоки сырья, материалов.

Управление персоналом. Набор, подготовка, повышение квалификации и стимулирование работников.

Основные фонды. Включают здания, сооружение, оборудование, транспорт и т.д.

При проведении анализа внутренних ресурсов, необходимо проанализировать степень полноты их использования. Это можно слать через показатели эффективности:

Прибыль

Оборотный капитал и материалоемкость

Использование мощностей

Производительность труда

Эффективность

Использование капитала

Использование персонала

Использование финансовых систем

Использование ресурсов маркетинга

Показатели эффективности использования ресурсов

Показатели эффективности применяются тогда, когда надо убедиться — используются ли ресурсы предприятия по целевому назначению. Отметим несколько основных показателей эффективности.

Использование капитала

Анализ включает такие вопросы, как динамика структуры капитала предприятия, размеры прибыли, степень сложности получения средств для запланированных инвестиций.

Использование персонала

Анализируются такие области, как гибкость использования трудовых ресурсов (особенно в условиях неполной загрузки оборудования, системы оплаты труда, организация труда рабочих, эффективность руководства в критические моменты, уровень согласованности работников разных служб и подразделений. Использование финансовых систем

Исследование включает определение соответствия требованиям стратегии системы калькулирования затрат, способов составления смет, методов оценки эффективности инвестиций. В определении стратегических возможностей предприятия важную роль играет анализ финансовых показателей. При этом определяющим является оценка воздействия финансовых коэффициентов на деятельность предприятия, а не сам расчет их.

Использование ресурсов маркетинга

Конкретные показатели могут включать расходы на рекламу в процентах от оборота, объем продаж на одного работника, затраты на реализацию продукции в процентах от оборота, долю крупных торговых точек, постоянство круга покупателей, соотношение между долей приходящих и уходящих торговых точек. На примере маркетинга хорошо видно влияние внешней среды на внутреннюю жизнь предприятия и роль стратегического управления бизнес-процессами. Стратегической целью руководства предприятия является резкое улучшение ключевых показателей его деятельности (например, максимизация прибыли). Это — реально управляемая система. Ей противостоит реально неуправляемая система — потребительский рынок, то есть совокупность всех потенциальных потребителей продукции предприятия, каждый из которых имеет свой собственный критерий полезности покупок. Обе системы находятся на рынке и тесно взаимосвязаны, при этом реакцию неуправляемой системы (клиентов) в определенной степени формирует управляемая система (стратегия предприятия). В простейшем случае, когда не учитываются интересы партнеров и конкурентов предприятия, роль государства и особенности отдельных сегментов рынка, происходит как бы игра двух лиц. Первый игрок — предприятие, второй — объединенный потребительский рынок. Предприятие делает первый ход (определяет управленческую стратегию), а совокупность ответов потребителей определяет реакцию рынка на его политику. С учетом обратной связи делается поправка в разработанные стратегии предприятия и проводятся соответствующие тактические изменения. Рынок вновь реагирует на эти изменения и т.д. Таким образом, стратегический менеджмент представляет собой непрерывный процесс изменения политики предприятия в зависимости от конъюнктуры рынка и полученных результатов предыдущих решений.

В реальной деловой практике происходит конкуренция между предприятиями, производящими аналогичную продукцию. В этом случае имеет место более сложная система с весьма неоднозначной реакцией партнеров на новые управленческие решения предприятия. Эту реакцию также следует прогнозировать и учитывать. Большое влияние на управленческие решения предприятий и выбор потребителей оказывает государство, регулирующее рынок посредством различных законов, распоряжений, нормативных актов. С учетом государственного влияния система становится трехуровневой.

Первый уровень (государство) — регулирует рынок в соответствии с глобальными интересами страны или избранным политическим курсом. Второй уровень (предприятие, его партнеры и конкуренты) — осуществляет свою деятельность исходя из собственных стратегических интересов с учетом стратегии государства и поведения на рынке других участников. Третий уровень (потребители, клиенты) — оптимизирует собственные критерии с учетом влияния государства и управленческих решений предприятий — поставщиков продукции. . Все это резко повышает роль стратегического менеджмента на предприятии и требует серьезной работы для приведения стратегии предприятия в соответствие с новыми условиями хозяйствования. Успех этой работы зависит, в свою очередь, от квалификации специалистов по оптимизации управленческих решений.

3. Факторы, определяющие стратегии ценообразования аптеки «Фалвест-Фарм»

логистическая контроллинг управление материальный

Каждая компания работает в условиях рыночной экономики, когда потребитель деньгами «голосует» за тот или иной товар. Поэтому изучение мнения потребителя о ценах является важным фактором при формировании ценовой политики и разработки ценовой стратегии фармацевтического предприятия. К сожалению, Россия является страной с низкой покупательной способностью населения, поэтому ценовой фактор является самым решающим при принятии потребителем решения о покупке. Для того чтобы привлечь как можно больше покупателей, цены в розничной торговле стремительно снижаются. Практически каждая аптека сегодня пестрит вывесками: «У нас самые низкие цены!», «Скидка до 30%» и т.д. Не отстает и дистрибьюторское звено. Скидки, которые предоставляет дистрибьютору производитель, плавно переходят в розницу, в результате чего цена на товар, предлагаемый дистрибьютором, опускается ниже цены, заявленной производителем. Но часто ли компания, объявляющая ценовую войну, задумывается:

· конкурентны ли ее суммарные издержки?

· каков запас «экономической устойчивости» у неё и её конкурентов?

В противном случае возможна ситуация, когда развязавший ценовую войну в ней и проиграет. Если конкурирующие организации пребывают в примерно равных условиях, ценовая война не просто расточительна, но и бессмысленна.

Являясь одним из наиболее важных и наиболее гибких элементов маркетингового комплекса любой фармацевтической фирмы, ценообразование занимает первое место по сложности. Типичными ошибками являются:

· ценообразование, не учитывающее затрат;

· ценообразование, слишком зависящее от затрат;

· ситуация, когда цены не пересматриваются в связи с изменением ситуации на рынке;

· цены не изменяются с учетом свойств различных товаров, сегментов рынка и условий продажи.

Теперь рассмотрим процесс ценообразования и разработки ценовой стратегии на примере аптеки «Фалвест-Фарм».

Разработка политики ценообразования для фармацевтических предприятий достаточно традиционна и включает несколько стадий:

. Определение целей и задач ценообразования.

. Определение ценовой эластичности спроса.

. Оценка уровня издержек производства и реализации товара.

. Анализ цен и издержек конкурентов.

. Определение диапазона цен.

. Выбор методов ценообразования.

. Выбор и внедрение ценовой стратегии.

. Анализ текущей ценовой стратегии и проведение ее корректировок в соответствии с рыночной ситуацией.

За время своего существования, фирма «Фалвест-Фарм» несколько раз меняла цели маркетинга, по-разному решая «задачу формирования цены», испробовав на собственном опыте практически все основные методики:

· ценообразование на основе себестоимости — самый простой метод — «себестоимость + надбавка»;

· ценообразование, основанное на учете текущих цен конкурентов;

· ценообразование на основе обеспечения целевой прибыли или установление цены на уровне планируемой прибыли;

· ценообразование на основе восприятия ценности товара покупателем, а не издержек продавца (что весьма трудно реализовать дистрибьютору лекарственных средств.

Рассмотрим каждую из этих методик более подробно.

На первом этапе, когда фармацевтический рынок только насыщался и развивался (1994-1996), фирма формировала цены без оглядки на конкурентов по принципу «На все +30%». То есть было решено применить нейтральную стратегию ценообразования — установление цен, исходя из соотношения «цена/выгодность», которое соответствует большинству продаваемых на рынке альтернативных товаров;

И начиная с 1996 и до середины 1999 года, за основу была взята модель государственного регулирования цен в Европе (табл. 1).

Таблица 1. Европейская модель государственного регулирования цен

|

Цена, долл. США |

Наценка, % |

|

До 1 |

25 |

|

1-5 |

20 |

|

5-10 |

10 |

|

10 и выше |

5%, но не более 50 дол. США |

Фирма «Фалвест-Фарм» не учла, что установление цен на фармацевтическую продукцию требует изучения макро, мезо- и микроэкономических факторов, оказывающих влияние на цены. Макроэкономические факторы определяются исходя из показателей, определяющих спрос на фармацевтическую продукцию (например, размер валового внутреннего продукта и темпы его роста; ВВП на душу населения; расходы на здравоохранение в % от ВВП и т.д.), а также направлений и мер государственного регулирования деятельности фармацевтической сферы (государственное регулирование цен на лекарственные препараты; государственный контроль прибыли фармацевтических предприятий и др.). Мезоэкономические факторы определяются с точки зрения влияния на ценообразование факторов предложения и спроса на фармацевтическом рынке (например, количество аналогов лекарственного препарата на фармацевтическом рынке, характеристика и размер сегмента возможных потребителей лекарственного препарата). Микроэкономические факторы соотносятся с деятельностью фармацевтического предприятия и определяют товарные и нетоварные свойства его конкурентоспособности (терапевтические свойства лекарственного препарата по отношению к другим лекарственным препаратам, контроль качества и контроль производственного процесса).

Нужно отметить, что на первоначальном этапе вступления в отрасль, аптеке «Фалвест-Фарм» необходимо было применить стратегию «цены проникновения», поскольку, занизив цены на медицинские препараты, фирма работала бы первые несколько лет себе в убыток, однако такой стратегией можно привлечь значительное число покупателей, переманив их у конкурентов, тем самым, создавая себе имидж «народной», доступной аптеки, а в дальнейшем увеличить цену при сохранении размеров захваченного рынка.

Анализируя объём продаж аптеки «Фалвест-Фарм» С 1991 по 1999 годы, видно, что фирма значительно теряет свои позиции по сравнению с конкурентами из-за неправильного выбора ценовой стратегии и метода ценообразования.

Данный метод ценообразования и стратегия оказались неэффективными, поэтому было принято срочное решение об их изменении.

Итак, в 1999 г. стало очевидным, что рынок не дает возможности роста. После кризиса компания «Фалвест-Фарм» решила пересмотреть используемую стратегию ценообразования и пойти по более простому пути — установить цены на уровне конкурентов, поставив перед собой две цели:

. цены должны быть рыночными;

. продажи — максимальные.

То есть был применен метод: «Ценообразование, основанное на учете текущих цен конкурентов» и стратегию: «следования за конкурентом» — основанную на копировании поведения ценового лидера.

Стратегия ценового лидера предусматривает либо соотнесение фирмой своего уровня цен с движением и характером цен фирмы-лидера на данном рынке по конкретному товару (в зависимости от места на рынке фирмы и величины ее рыночной доли это может быть лидер №1, лидер №2, лидер №3), либо заключение соглашения (как правило, негласного) с лидером на данном рынке или его сегменте, т.е. в случае изменения цены лидером фирма также производит соответствующее изменение цен на свои товары.

Подобная стратегия цен внешне весьма привлекательна и удобна для фирм, не желающих или не имеющих возможности проводить свои собственные разработки ценовой стратегии, однако она и опасна: чрезмерно сковывая ценовую инициативу фирмы, она может привести к серьезным ошибкам и просчетам (например, лидер применял ошибочную стратегию или предпринял обманный ход и т.д.)

Отсутствие какой-либо информации о «поведении» расходов компании при подобном ценообразовании, а также неумение их спланировать привело к решению применить данную методику.

В итоге: продажи стали резко увеличиваться за счет снижения цен, а затраты повысились. По прошествии некоторого времени были проанализированы результаты деятельности аптеки и обнаружен тот факт, что аптека работает в убыток. Стало ясно, что в старой модели ценообразования были переоценены внешние факторы и недооценены внутренние.

Ошибка фирмы «Фалвест-Фарм» при выборе данной стратегии заключается в том, что она не учла следующий факт: ценовой лидер имеет дистрибьюторов, которые предлагают товары по ценам, значительно ниже, чем у поставщиков «Фалвест-Фарм». Её можно наблюдать на примере препарата «Валокардин»: Объём продаж значительно возрос, но это привело к убыткам фирмы.

Тогда было принято решение перейти на новую методику: «Ценообразование на основе обеспечения целевой прибыли или установление цены на уровне планируемой прибыли».

Важно отметить, что для определения ценовой стратегии компании необходимо знать, насколько чувствителен, или эластичен спрос к изменению цены. То есть необходимо определить ценовую эластичность спроса, показывающую, насколько изменяется величина спроса в зависимости от изменения цены. Следует отметить, что низкая эластичность спроса характерна для инновационных лекарственных препаратов, активное вещество которых находится под патентной защитой. Покупатели менее чувствительны к повышению цены в этом случае, так как большинство расходов на инновационные лекарственные препараты часто покрываются третьей стороной (в рамках систем социального страхования, организациями по оказанию медицинской помощи, правительственными организациями). Соответственно чем менее эластичен спрос, тем больше продавец заинтересован в повышении цены, которое приведет к увеличению общей выручки и прибыли компании.

При высокой чувствительности потребителей к цене, спрос оценивается как эластичный. Чаще всего спрос эластичен для лекарственных препаратов-дженериков, для безрецептурных лекарственных препаратов при наличии большого количества конкурирующих лекарственных препаратов. Соответственно при высокой эластичности спроса от цены более низкая цена приведет к росту объема реализации и увеличению общего дохода. Однако при этом снижение цены имеет смысл, пока дополнительные расходы на выпуск и сбыт товара не превышают дополнительный доход.

Отечественный рынок фармацевтических препаратов в основном представлен препаратами-дженериками, а также обладает высокой долей безрецептурных лекарственных препаратов. То есть эластичность спроса на лекарственные средства в среднем для импортных препаратов составляет 0,11, для российских — 0,48. Это способствует тому, что даже при значительных колебаниях цен на фармрынке изменения спроса оказываются существенно меньшими. Так, после введения в начале 2002 года НДС на лекарственные препараты, рост цен для конечного потребителя составил 15-20%. При этом спрос на импортные препараты упал всего на 1,5-2, а на отечественные — на 7-10%.

Кроме низкой ценовой эластичности спроса, потребители мало чувствительны к цене, когда общие расходы на товар почти не отражаются на бюджете и когда затраты покрываются третьей стороной.

Кроме того, при лечении одного и того же заболевания может одновременно применяться несколько лекарственных препаратов, в том числе, как оригинальных препаратов, так и препаратов-дженериков. В этой связи для анализа влияния изменения цены на спрос проводят оценку перекрестной эластичности спроса.

Как известно, в экономической теории под перекрестной эластичностью спроса (Edx/y) понимается степень чувствительности потребительского спроса на один товар (X) в зависимости от изменения цены на другой товар

: Edx/y = (Процентное изменение объема спроса на товар на товар Y).

Таким образом, инновационные подходы формирования ценовой политики фармацевтического предприятия, направленные на обеспечения его конкурентоспособности, позволяют не только установить цены на фармацевтические препараты, адекватные текущей рыночной ситуации, но и обеспечить необходимую взаимосвязь с формированием товарного ассортимента предприятия. Между тем для фармацевтических предприятий исключительно важным представляется исследование стратегического брэндинга, который рассматривается как инновационное конкурентное преимущество и уникальная компетенция предприятия.

Фирма «Фалвест-Фарм» не учитывает выше названных элементов, что в итоге приводит постоянным убыткам и неумении самостоятельно выбрать экономически обоснованный метод ценообразования и грамотно применить стратегию ценообразования.

Анализируя деятельность аптеки «Фалвест-Фарм» на начальном этапе своей деятельности, видно, что фирма не применяет никаких экономически обоснованных методов для определения цены своей продукции, не учитывает макро, мезо- и микроэкономических факторов, не анализирует деятельность своих конкурентов и строит свою ценовую политику и стратегию на основе цен Европы, что является ошибочным и не приемлемым для Российского фармацевтического рынка.

На первоначальном этапе своей деятельности, аптека применяет нейтральную стратегию ценообразования — установление цен, исходя из соотношения «цена/выгодность», которое соответствует большинству продаваемых на рынке альтернативных товаров. На мой взгляд, она является ошибочной на данном этапе, поскольку не учитывает деятельность конкурентов, их дистрибьюторов, а так же эластичность спроса по цене.

Вступая в отрасль, аптеке «Фалвест-Фарм» необходимо было применить стратегию «цены проникновения», поскольку, занизив цены на медицинские препараты, фирма работала бы первые несколько лет себе в убыток, однако такой стратегией можно привлечь значительное число покупателей, переманив их у конкурентов, тем самым, создавая себе имидж «народной», доступной аптеки, а в дальнейшем увеличить цену при сохранении размеров захваченного рынка.

Потерпев неудачу, аптека «Фалвест-Фарм» выбирает стратегию «следования за конкурентом». Данная стратегия внешне удобна и на первый взгляд привлекательна для фирмы, не имеющей возможности проводить свои собственные разработки ценовой стратегии, однако она имеет минусы в виде серьёзных ошибок и просчётов, поскольку фирма-конкурент может применять обманный ход.

Выбрав данную стратегию, аптека не учитывает, что ценовой лидер имеет дистрибьютеров, предоставляющих товары по более низкой цене, чем у «Фалвест-Фарм». Объём продаж увеличился, но фирма понесла значительные убытки.

В итоге фирма вновь терпит неудачу в виде многочисленных убытков и нескольких серьёзных просчётов, и в 2000 году решает привлечь к работе всех ведущих менеджеров компании и проводит мозговой штурм. Составляет план стратегического развития на 5 лет, определяет сегмент рынка, на котором собирается работать, учитывает деятельность конкурентов, анализирует издержки и решает применить стратегию «ценообразование на основе обеспечения целевой прибыли или установление цены на уровне планируемой прибыли», которой придерживается, и по сей день.

Список использованных источников:

1. Анализ хозяйственной деятельности в промышленности: Учебник/ Под ред. Стражева В.И. -Мн.: Высшая школа., 1998.

. Аникин Б.Е. Логистика / Учебное пособие. М.: ИНФРА. 2000.

. Баканов М.М. Анализ хозяйственной деятельности. -М.: Экономика, 1990.

. Барабанов А.И. и др.// Разработка ценовой политики предприятия//Воронеж, 1999.

. Герасименко В.В. // Ценовая политика фирмы// Бизнес и банки, 43, 1997.

. Климанов И.Е. -Директор департамента маркетинга и логистики ЗАО «Интерлизинг-Фарм»: «Стратегии ценообразования в фармацевтической компании».

. Неруш Ю.М. Логистика: Учебник для вузов. — 2-е изд. Перераб. и доп. — М.:ЮНИТИ — ДАНА, 2000.

. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. -Мн.: ИП «Экоперспектива», 1998

. Уткин Э.А. Цены. Ценообразование. Ценовая политика. М.: ЭКМОС, 2000.

10. Ценовая политика фармацевтических фирм. <http://www.pharmmarketing/ru/member/gls/pm-5.htm>

. Чудаков А.Д. Логистика: Учебник. — М.: Изд-во РДЛ, 2001.

. <http://www.falvestfarm.dp.ua>

Приложение

Таблица 2. Изменение спроса на лекарственный препарат в зависимости от изменения перекрестной эластичности цен