Инвестиции, их классификация и взаимосвязь.

Понятие инвестиционного проекта и этапы

его осуществления. Анализ объемов

инвестиционной деятельности. Анализ в

управлении предпринимательскими и

финансовыми рисками. Дисконтирование

капитала и дохода. Прогнозирование

эффективности инвестиционных проектов.

Анализ эффективности финансовых

вложений. Анализ эффективности капитальных

вложений. Анализ эффективности лизинговых

операций. Анализ эффективности

инвестиционных проектов.

Изучив данную тему студент должен:

знать цели инвестирования, цели

и задачи инвестиционных проектов,

принципы оценки эффективности инвестиций,

методы расчета ставки дисконтирования,

критерии эффективности инвестиционных

проектов;

уметь рассчитывать дисконтированные

денежные потоки, рассчитывать показатели

эффективности проектов.

При изучении данной темы необходимо:

акцентировать внимание на следующих

понятиях: текущая стоимость проекта.

Выбор ставки дисконтирования.

Альтернативная норма доходности. Метод

окупаемости проекта. Рентабельность

проекта. Чистый приведенный доход.

Внутренняя норма прибыли.

Рекомендуемая литература по теме:

Базовый

учебник: Савицкая, Г.В.

Анализ хозяйственной деятельности

предприятия : Учебник. Утв. МО РФ /

Г.А.Савицкая. 4-е изд., испр. и доп. М.:

ИНФРА-М, 2007 . 330с.

Дополнительная

литература:

Любушин

Н.П. Комплексный

экономический анализ хозяйственной

деятельности. Ученое пособие. 3-е изд.,

2007 448с. Гриф МО РФ (20 экз.)

Бочкова С.В. Оценка экономического

положения предприятия: Учеб. Пособие –

М.: ВНТИЦ, 2008. — №50200801677

Лабораторные занятия по теме 12

предусматривают:

1. Выполнение следующих заданий:

Разрабатывать, анализировать и оценивать

инвестиционные проекты с использованием

программы Project Expert; рассчитывать

показатели эффективности и финансовые

показатели инвестиционных проектов и

создавать соответствующие таблицы

пользователя в среде Project Expert с

использованием встроенных функций

Project Expert и собственных формул.

Задача

1

Рассчитайте

реальную ставку процентов годовых с

учетом инфляции, если банк выдает кредит

под 30% годовых за годовой кредит, а сумма

кредита возвращается в конце года.

Годовой уровень инфляции составил 25%.

Задача

2

Для каждого из нижеприведенных проектов

рассчитайте чистую текущую стоимость

(NPV), индекс рентабельности

(IR), внутреннюю норму

доходности (IRR) при ставке

дисконтирования 10%.

|

Показатель |

Проекты |

||

|

А |

В |

С |

|

|

Инвестиции в проект, тыс.руб. |

500 |

800 |

1 000 |

|

1-й год |

500 |

200 |

— |

|

2-й год |

— |

600 |

1 000 |

|

Доход от проекта |

|||

|

1-й год |

— |

— |

200 |

|

2-й год |

400 |

— |

200 |

|

3-й год |

400 |

200 |

200 |

|

4-й год |

400 |

300 |

200 |

|

5-й год |

400 |

400 |

200 |

|

6-й год |

— |

500 |

200 |

|

7-й год |

— |

500 |

200 |

|

8-й год |

— |

— |

200 |

Задача

3

Определите сумму дохода от финансовой

операции по методу наращения, если

деньги вложены в коммерческий банк под

30% годовых в сумме 5 000 руб. на два года

с поквартальным начислением процентов.

Задача 4

Определите уровень доходности дисконтной

облигации к погашению (YTM),

если курс облигации при покупке – 8 500

дол., при погашении – 10 000 дол. Срок

обращения облигации – 90 дней.

Задача 5

Исчислите текущую цену бессрочной

облигации, если выплачиваемый по ней

годовой доход составляет 100 руб., а

рыночная доходность капитала при

альтернативном его использовании –

20%.

Задача 6

Определите текущую доходность купонной

облигации и доходность к погашению,

если ее номинал составляет 2 000 руб.,

цена покупки – 1 800 руб., купонная

ставка дохода – 10% годовых, срок до

погашения – 4 года.

Задача 7

Определите доход, полученный по акциям,

и их доходность (общую, дивидендную и

капитализированную), если было куплено

100 привилегированных акций по цене

1 500 руб. и через три года они проданы

по цене 2 800 руб. Номинал акции 1 000

руб. Дивиденды по акциям составили за

первый год – 30% годовых, за второй – 40,

за третий – 50.

Задача 8

Инвестор

вкладывает 5000 долл. в инвестиционный

инструмент, стоимость которого через

10 лет прогнозируется в размере 9000 долл.

Оцените данную инвестицию, если требуемая

минимальная доходность для инвестора

равна 9%.

Задача 9

Оцените

целесообразность инвестирования в

акции компаний А и В, используя модель

оценки доходности финансовых активов

(CAPM), если известны следующие

данные: бета-коэффициент (β) компании А

составляет 1,6, компании В – 0,9; доходность

безрисковых ценных бумаг — 6%, средняя

доходность на рынке ценных бумаг – 12%;

требуемая доходность для инвестора не

менее 15%.

Задача 10

В

таблице приведены данные двух

инвестиционных проектов. Проведите

оценку эффективности данных проектов

на основе расчетов: чистой приведенной

стоимости (NPV);

индекса доходности (PI),

дисконтированного периода окупаемости

(DPP),

внутренней нормы доходности (IRR).

Определите предпочтительность проекта

(А или Б) для фирмы.

|

показатели |

Инвестиционный проект |

Инвестиционный |

|

Объем инвестируемых |

28,0 |

26,8 |

|

Период эксплуатации |

3 |

4 |

|

Сумма денежного в т.ч. по годам

|

40,0 24,0 12,0 4,0 — |

44,0 8,0 12,0 12,0 12,0 |

|

Стоимость |

10 |

12 |

Задача 11

Ежегодные

дивиденды, выплачиваемые по акции,

составляют 100 руб. Рыночная ставка дохода

оценивается владельцем акции в 24%

годовых. Текущая рыночная стоимость

каждой акции составляет 500 руб. Имеет

ли смысл инвестору приобрести дополнительно

эти акции.

Задача 12

Объем

средств, требуемых для реализации

инвестиционного проекта АО «ВКФ»

составляет 7500 усл.ден.ед. АО планирует

использование нескольких источников:

— произвести дополнительную эмиссию

1000 обыкновенных акций по цене 1 усл.ед.,

с выплатой дивидендов в размере 10%.

Затраты по эмиссии акции составляют в

среднем 3% от объема привлекаемого

капитала;

— выпустить облигации нарицательной

стоимостью 1 усл.ед. в количестве 2000 штук

и ставкой купонного дохода 18% годовых.

Расходы по реализации облигаций составят

в среднем 3% от объема привлекаемого

капитала;

— привлечь банковский кредит в сумме

1500 усл.ед. с процентной ставкой 22% годовых.

Расходы по привлечению кредита составят

15 усл.ед;

— в недостающей сумме используется

собственный капитал. Капитал общества

составляет 20000 усл.ед., сумма чистой

прибыли, предполагаемой к выплате

акционерам составляет 2000 усл.ед.

Налог на прибыль составляет – 24%.

Рассчитать показатель средневзвешенной

стоимости капитала (WACC),

используемого для финансирования

данного проекта.

Задача 13

1. 250

тыс.руб. инвестированы на 4 года под 6%

годовых. Определить сумму сложных

процентов, начисленных к концу срока.

2. За

какой срок вклад в 100 тыс.руб. увеличится

в два раза при ставке 10% годовых?

3.

Рассчитать балансовую стоимость акции

акционерного общества закрытого типа,

если сумма активов — 12 464 тыс.руб., сумма

долгов — 4 224 тыс.руб., количество оплаченных

акций — 5 000 штук.

Задача 14

Рассчитайте

в % текущую доходность акций в 1-м и 2-м

году и изменение за период, если рыночная

стоимость акций в 1 году = 8324 тыс. рублей.,

во 2 году 8512 тыс. рублей., сумма дивидендов

в 1 году = 1600 тыс. рублей., во втором = 2000

тыс. рублей.

Задача 15

Для покупки

оборудования компания имеет возможность

привлечь банковский кредит. Стоимость

оборудования составляет 100 000 руб. Срок

предполагаемого использования этого

оборудования компанией – 5 лет. Номинальная

ставка банковского кредита – 20%. Износ

списывается равномерно по ставке 20%.

Альтернативой выступает финансовый

лизинг этого же оборудования с постановкой

на баланс объекта сделки. Срок действия

договора – 5 лет. Ежегодный платеж в

конце года составляет 36 000 руб. Право

собственности по окончании договора

переходит к арендатору. Ставка налога

на прибыль для компании – 24%. Определите

предпочтительный вариант финансирования

приобретения оборудования.

Задача 16

Для организации нового бизнеса требуется

сумма в 200000 д. ед. Имеются следующие

варианты привлечения капитала:

-

привлечение кредита на сумму 100000 д. ед.

под 10% годовых плюс 100000 д. ед. обыкновенного

акционерного капитала (номинальная

стоимость акции — 1 д. ед.) -

привлечение кредита на сумму 20000 д. ед.

под 10% годовых плюс 180000 д. ед. обыкновенного

акционерного капитала (номинальная

стоимость акции — 1 д. ед.)

Прибыль до выплаты процентов за кредит

и налога на прибыль прогнозируется по

годам в следующем объеме (д. ед.): 2001 г. —

40, 2002 г. — 60, 2003 г. — 80. Ставка налога на

прибыль — 30%. Определите доход на акцию,

на который могут рассчитывать акционеры

в каждом из вариантов.

Задача 17

Требуется рассчитать

значение показателя IRR для проекта,

рассчитанного на три года, требующего

инвестиций в размере 10 тыс. руб. и имеющего

предполагаемые денежные поступления

в размере 3 тыс. руб., 4 тыс. руб. и 7 тыс.

руб.

Задача 18

Предприятие

рассматривает целесообразность принятия

проекта с денежным потоком, приведенным

ниже:

|

0 год |

1 год |

2 год |

3 год |

4 год |

5 год |

|

-130 т.р. |

30 т.р. |

40 т.р. |

50 т.р. |

50 т.р. |

20 т.р. |

Цена капитала

предприятия 14%. Как правило, проекты со

сроком погашения, превышающим 4 года,

не принимаются. Необходимо проанализировать

с помощью показателей действительного

и дисконтированного сроков окупаемости

и принять решение.

Задача 19

Определите:

возможные виды структур капитальных

вложений и сделайте вывод об их

оптимальности; влияние изменений на

видовую структуру основных производственных

фондов (активную и пассивную часть ОПФ),

исходя из следующих условий: объем

капитальных вложений, произведенных

предприятием в течение года, составил

20 млн. руб., в том числе, на новое

строительство объекта — 10 млн. руб. (5

млн. руб. – на строительно-монтажные

работы; 4 млн. руб. – затраты на машины

и оборудование); на реконструкцию и

техническое перевооружение цеха – 8

млн. руб. (2 млн. руб. – на строительно-монтажные

работы; 5 млн. руб. – затраты на машины

и оборудование); на модернизацию – 2

млн. руб. (затраты на машины и оборудование).

Стоимость ОПФ на начало года составляла

100 млн. руб., из них 40 млн. руб. – активная

часть. В течение года выбыло ОПФ (машин

и оборудования) на сумму 2 млн. руб.

Задача 20

Используя

данные таблицы, рассчитайте коэффициент

вариации для акций компаний A

и B, если известно, что

вероятность варианта1 для обеих акций

составляет 28%, варианта2 – 58%, варианта3

– 14%. Оцените риск альтернативных

вложений.

|

Показатели |

Акции компании А |

Акции компании В |

|

текущая рыночная цена, руб. |

140,0 |

180,0 |

|

предполагаемый дивиденд, руб.: вариант вариант вариант |

23,0 35,6 41,8 |

37,2 42,0 51,6 |

Задача 21

Руководство

фирмы рассматривает инвестиционный

проект, реализация которого потребует

инвестиций на приобретение линии по

производству продукции, стоимость

которой составит 160 тыс. руб. Выручка от

реализации продукции (без НДС) составит

(тыс. руб.): в первый год – 150, во второй

– 160, в третий – 170, в четвертый – 150.

Затраты (без НДС) по годам соответственно

(тыс. руб.): 50; 40; 30; 40. Износ на оборудование

начисляется по методу линейной амортизации

по ставке – 25% годовых Для приобретения

оборудования потребуется долгосрочный

кредит, равный стоимости оборудования

под 20% годовых, сроком на 4 лет. Возврат

основной суммы – равными долями, начиная

с первого года. Норма рентабельности

капитала для подобных проектов равна

20%. Ставка налога на прибыль составляет

30%. Все платежи приходятся на конец

соответствующего года. Оцените данный

проект с точки зрения целесообразности

и чувствительности к возможным изменениям.

Задача 22

Коммерческая

организация рассматривает целесообразность

приобретения новой технологической

линии. Стоимость линии составляет 10

млн. руб.; срок эксплуатации – 5 лет;

износ на оборудование начисляется по

методу линейной амортизации по ставке

– 20% годовых; ликвидационная стоимость

оборудования будет достаточна для

покрытия расходов, связанных с демонтажом

линии. Выручка от реализации продукции

(без НДС) прогнозируется по годам в

следующих объемах (тыс. руб.): 6800, 7400,

8200, 8000, 6000. Текущие расходы по годам

оцениваются следующим образом: 3400 тыс.

руб. в первый год эксплуатации линии с

последующими ежегодным ростом их на

3%. Ставка налога на прибыль составляет

30%. Цена авансированного капитала –

19%. В соответствии со сложившейся

практикой принятия решений в области

инвестиционной политики руководство

фирмы не считает целесообразным

участвовать в проектах со сроком

окупаемости более четырех лет.

Целесообразен ли данный проект к

реализации?

Задача 23

Фирма

рассматривает целесообразность замены

действующего оборудования на новое,

стоимость которого составляет 13,2 тыс.

долл. Компания планирует использовать

его в течение трех лет и затем продать

за 5 тыс. долл. Внедрение нового оборудования

приведет к сокращению общих текущих

расходов на 4 тыс. долл. в год. В случае

принятия решения о замене действующее

оборудование можно будет немедленного

продать за 2 тыс. долл. Налог на прибыль

составляет 30%, стоимость капитала

компании – 8%.

Задача 24

На предприятии

предполагается освоить выпуск новой

продукции, что потребует инвестиций в

размере 2 млн. руб. в первый год и 13 млн.

руб. во второй год. Какой сумме будет

соответствовать эти инвестиции спустя

5 лет после освоения новых мощностей,

если ставка дисконтирования составляет

14%?

Задача 25

Рассчитайте

в % текущую доходность акций в 1-м и 2-м

году и изменение за период, если рыночная

стоимость акций в 1 году = 8324 тыс. рублей.,

во 2 году 8512 тыс. рублей., сумма дивидендов

в 1 году = 1600 тыс. рублей., во втором = 2000

тыс. рублей.

Задача 26

Проект, рассчитанный на 15 лет, требует

инвестиций в размере 150000 ден. ед. В первые

5 лет никаких поступлений не ожидается,

однако в последующие 10 лет ежегодный

доход составит 50000 ед. Следует ли принять

этот проект, если ставка дисконта равна

15%?

Задача 27

Компания АО “Газпром” представлена

на фондовом рынке четырехлетней 10%-ой

облигацией, проценты по которой

выплачиваются 1 раз в год. Номинальная

стоимость облигации равна $1 000.

а) Чему равна рыночная стоимость

облигации, если требуемая доходность

облигаций подобного класса (доходность

на дату погашения) составляет в настоящее

время 16%?

б) Чему была бы равна рыночная стоимость

облигации, если бы требуемая доходность

снизилась до 14%; в) 10%?

г) Чему была бы равна рыночная стоимость

облигации (на условиях п. а), если бы

купонная доходность облигации была бы

равна 16% вместо 10%?

д) Что произошло бы с рыночной ценой

облигации (на условиях п. г), если бы при

этом требуемая доходность облигаций

подобного класса снизилась до 10%?

Задача 28

Правительство выпустило не подлежащие

погашению (бессрочные) облигации

номинальной стоимостью $100 000. Купонная

ставка процента по облигациям равна 12

% (процентные выплаты 1 раз в год).

Какой будет рыночная цена данной

облигации, если доходность облигаций

подобного класса (близких по уровню

риска ценных бумаг) установится на

уровне: а) 6%; б) 24%?

в) Какую доходность ожидали инвесторы

при покупке облигаций, если они приобрели

их по номинальной стоимости?

Задача 29

Определите доходность на дату погашения

и текущую рыночную доходность облигации,

номинальная стоимость которой составляет

$100, рыночная стоимость – 85% от номинала,

годовой купон – 10%, а срок погашения –

5 лет.

Задача 30

Определите купонную ставку по четырехлетней

облигации номиналом $100, если ее рыночная

стоимость в начале 3-го года составили

$110 при требуемой инвесторами доходности

в 8%.

Задача 31

Инвестором была приобретена облигация

(номинал 1 000 руб., ставка купона 10% за

полгода, срок погашения 15 лет) за 98% от

номинала и продана через 4 года за 103%.

Определите доходность такой инвестиции,

если условиями выпуска облигации

предусмотрена выплата купона 2 раза в

год.

Задача 32

Облигация номиналом 500 руб. выпущена в

обращение со сроком погашения через 5

лет и была размещена на первичном рынке

с дисконтом 7%. Проценты по облигации

выплачиваются через каждые 6 месяцев в

размере 10%. Определите целесообразность

приобретения данной облигации, если

требуемая доходность по подобным

облигациям составляет 27%.

Задача 33

Определите доходность за время владения

акцией (в % годовых), если инвестор

приобрел ее за $90, в первый год получил

дивиденд в размере 4%, а во второй год –

6% от номинальной стоимости, которая

составляет $80. По прошествии этих двух

лет инвестор продал акцию за $95.

Задача 34

По акции, номинальная стоимость которой

составляет 500 руб., был выплачен дивиденд

в размере 12% от номинала. Текущая

доходность по акциям в настоящее время

составляет 17%. Рассчитайте рыночную

стоимость данной акции, если предполагается,

что а) дивиденды в последующие периоды

останутся на прежнем уровне; б) темп

роста дивидендов составит 4% в год.

Задача 35

Акционерное общество сформировало свой

уставный капитал за счет выпуска простых

и привилегированных акций. Всего было

выпущено 200 тыс. простых акций номиналом

10 руб. и 500 привилегированных акций

номиналом 1400 руб. Кроме того, акционерное

общество выпустило 20 тыс. облигаций

номиналом 25 руб. Фиксированный дивиденд

по привилегированным акциям составляет

15%, купонная ставка по облигациям – 13%

в год. Прибыль акционерного общества

до налогообложения составила 2,5 млн.

руб., после налогообложения – 1,85 млн.

руб., из которых по решению общего

собрания акционеров 30% будет направлено

на развитие производства. Определите

объем купонных выплат по облигациям, а

также объем и ставку дивиденда,

приходящуюся на одну простую акцию.

Задача 36

Компания

А характеризуется следующей структурой

капитала:

|

Наименование актива |

Рыночная стоимость актива, $ |

|

Обыкновенные акции (E) |

20 млн. |

|

Долговые обязательства (14%-ные облигации) |

10 млн. |

|

Общая стоимость активов (V) |

30 млн. |

В настоящий момент рыночная стоимость

облигаций компании соответствует их

номинальной величине. Ежегодная прибыль

компании после выплаты процентов по

облигациям составляет $4 млн. и вся

распределяется среди акционеров в

качестве дивидендов.

Компания планирует дополнительно

выпустить акций на $5 млн. и использовать

полученные средства для погашения

долговых обязательств на эту сумму.

Используя положения теории ММ в условиях

совершенных рынков (без налогов,

операционных затрат и затрат по выпуску

ценных бумаг), определите ожидаемую

доходность акций (rЕ)

и активов (rA)

компании после изменения структуры ее

капитала.

В ходе самостоятельной работы по

теме 12 необходимо:

Готовое решение: Заказ No9711

Готовое решение: Заказ No9711

Тип работы: Задача

Тип работы: Задача

Статус: Выполнен (Зачтена преподавателем ВУЗа)

Статус: Выполнен (Зачтена преподавателем ВУЗа)

Предмет: Экономика

Предмет: Экономика

Дата выполнения: 24.10.2020

Дата выполнения: 24.10.2020

Цена: 229 руб.

Цена: 229 руб.

Чтобы получить решение,напишите мне в WhatsApp, оплатите, и я Вам вышлю файлы.

Кстати, если эта работа не по вашей теме или не по вашим данным, не расстраивайтесь, напишите мне в WhatsApp и закажите у меня новую работу, я смогу выполнить её в срок 1-3 дня!

Описание и исходные данные задания, 50% решения + фотография:

Задание 2-2

Руководство предприятия «Мотор» рассматривает инвестиционный проект, который предполагает приобретение новой технологической линии.

Стоимость линии составляет 35000 д.ед., срок эксплуатации линии (проекта) 7 лет.

Выручка от реализации продукции прогнозируется по годам в следующих объемах (д.ед.): 9800; 8900; 8000; 7800; 9000; 10000; 12000. Операционные (производственные) расходы по годам оцениваются следующим образом: 1700 д.ед. в первый год эксплуатации линии с последующим ежегодным ростом их на 2%.

Оценить эффективность инвестиционного предложения при норме дисконта 10%. Рассчитать ЧДД, ИД, срок окупаемости, ВНД. Сделать обоснованный вывод о целесообразности (нецелесообразности) инвестиционного проекта.

Решение:

1. Чистый приведенный доход:

ЧДД=CFn(1+r)n—IC,

где CF – величина денежного потока;

r – ставка дисконтирования;

IC – инвестиции;

n – число лет.

Сумма ежегодных амортизационных отчислений:

АО=3500/7=5000 тыс.руб.

Рассчитаем денежные поступления по годам и величину чистого приведенного дохода (NPV) за весь период эксплуатации оборудования:

- Задание 1 Имеются следующие показатели результатов экономической деятельности страны за год (в текущих ценах), млрд. руб. Вариант 4

- Задание 2 Имеются данные по региону (на начало года), млн.руб.: Показатели Базисный год Отчетный год Вариант 4

- Задача 4 Определите количество станков, которое может обслуживать один многостаночник. Рассчитайте время простоя рабочего, если ему дать для

- Задача 5 Определите норму обслуживания и численность наладчиков, если среднее время подналадки станка в смену – 50 мин. Время смены – 480 мин.

Любой вопрос, который начинается со слов «куда вложить» (причем независимо от суммы инвестиции), вызывает встречный вопрос — скучный, но очень правильный: «А каковы цели инвестирования?» И без ответа на него вложения лучше не начинать. Рассказываем, что такое инвестиционный план и каковы его основные цели и задачи.

Сущность, задачи и правила инвестиционного планирования

Инвестиционное планирование – это разработка программы мероприятий или плана действий, которые позволят инвестору с максимальной эффективностью вложить имеющиеся денежные средства в существующие на финансовом рынке активы.

Планирование будущих вложений – это одна из наиболее сложных стратегических задач, без решения которой невозможно успешно заниматься инвестиционной деятельностью. Данное утверждение работает не только на микро, но и на макроэкономическом уровне. Другими словами, составлять инвестиционный план нужно любому субъекту процесса инвестирования: частному инвестору, предприятию, муниципалитету, региону и государству.

Занимаясь планированием, инвестор должен принимать во внимание текущее состояние экономики, существующую инфляцию, особенности системы налогообложения, перспективы развития финансовых рынков и другие существенные показатели.

Базовые правила

Для того сделать планирование будущих капиталовложений по-настоящему эффективным, инвестору следует придерживаться свода базовых правил.

- Прежде чем принимать конкретные решения по инвестированию денежных средств, инвестору необходимо разобраться с целеполаганием. Другими словами, он должен сформулировать четкую однозначную цель, на достижение которой будут направлены инвестиции. Без этого невозможно запустить успешный инвестиционный проект. Ведь понимание цели позволяет выбрать оптимальный способ для ее реализации.

- Уже на начальной стадии инвестиционного планирования до старта проекта инвестору следует не только представлять себе затраты на приобретение выбранного актива. Следует смотреть на перспективу. Таким образом, можно точно спрогнозировать дальнейшие траты, которые могут понадобиться в будущем. Давайте рассмотрим пример. Если в качестве инвестиционного актива будет выбран объект недвижимости, то в дальнейшем за него нужно будет ежегодно платить налоги. В случае если инвестор вложит деньги в драгоценные металлы или произведения искусства, то у него автоматически возникнут траты, связанные с их безопасным хранением. Например, ежемесячная оплата банковской ячейки.

- Прибыльность долгосрочных вложений будет зависеть от огромного количества переменных факторов. Инвестору следует отдавать себе отчет в том, что прошлый успешный опыт инвестирования в любой сфере может не принести желаемого эффекта при реализации следующего проекта. В такой ситуации просто необходимо уметь с помощью анализа основных тенденций развития экономики производить качественное прогнозирование инвестиций.

- Неотъемлемой частью любого проекта является график инвестиций. То есть инвестор должен заранее определить объем трат денежных средств и распределить их по конкретным периодам осуществления вложений.

- Риски являются составной частью процесса инвестирования. Чем продолжительнее срок окупаемости проекта, тем более рискованным он является. Таким образом, на стадии планирования обязательно нужно принимать во внимание временной фактор.

Основные задачи

Составление инвестиционного плана предусматривает практическое решение следующих задач:

- определить потребность по привлечению в проект дополнительных источников финансирования;

- определить стратегию взаимодействия со сторонними инвесторами;

- оценить рентабельность проекта и возможность рассчитаться за привлечённый капитал;

- подготовить финансовый расчет эффективности вложений, принимая во внимание возврат заемных денег;

- разработать подробный бизнес-план, который может предоставляться для ознакомления потенциальным инвесторам.

Качественное планирование позволяет успешно решить все перечисленные задачи, в кратчайшие сроки привлечь недостающие денежные средства и запустить инвестиционный проект.

Планирование на предприятии

Перед руководством предприятия всегда стоят несколько параллельных инвестиционных проектов. В связи с этим работа по планированию одного проекта должна учитывать и все остальные. Для успешного решения такой задачи необходимо создать их иерархию. То есть следует определить какой проект является первостепенным и будет осуществляться в приоритетном порядке. Как правило, на него будет направлена большая часть инвестиционных ресурсов компании.

В каждом отдельном случае составляется свой бизнес-план. Именно на основании этого внутреннего документа и будет происходить реализация каждого из проектов. В случае когда доходность инвестиций ниже чем средняя по стране ставка банковского депозита, то бизнес-план подлежит доработке.

Проведение ранжирования инвестиционных проектов производят по нескольким ключевым параметрам. Главными из них являются сроки окупаемости и чистая приведенная стоимость.

Бизнес-план

Любой инвестиционный проект должен иметь собственный бизнес-план. Он представляет собой аналитический документ с описательной и расходной частью.

Описательная часть включает в себя характеристику компании, специфику проекта инвестирования, текущее состояние соответствующего рынка, производственную программу, особенности управленческой структуры и другие параметры.

Расчетная часть включает в себя предусмотренный объем финансирования проекта, расчеты основных финансовых индексов, показатели экономической целесообразности и эффективности.

Непосредственно перед расчетной частью, как правило, помещают таблицу, содержащую основные данные по рассматриваемому проекту. В ней содержится информация отражающая, текущую и будущую инфляцию, биржевую динамику цен на национальную валюту, ключевую процентную ставку ЦБ, кредитную ставку банка, привлеченного к финансированию проекта, ставку дисконтирования и прочие данные.

Завершает бизнес-план конкретный вывод, который показывает рентабельность и целесообразность реализации инвестиционного проекта.

Цели и принципы составления инвестиционного бизнес-плана

Основным назначением и задачей инвестиционного бизнес-плана является целостная системная оценка условий, перспектив, экономических и социальных результатов реализации проекта. Бизнес-план необходим для:

- Инвестора, поскольку позволяет определить экономическую целесообразность вложения средств;

- Органов управления осуществлением инвестиционного проекта, т.к. с его помощью вырабатывается программ действий и руководство процессом реализации;

- Кредиторов, т.к. принятие решения о кредитовании проекта происходит после оценки эффективности бизнес-проекта и возможностей возврата заемных средств;

- Органов государственного управления, поскольку бизнес-план позволяет регулировать и контролировать экономические отношения в области льготного кредитования и бюджетного финансирования проектов.

Основным требованием, предъявляемым к инвестиционному бизнес-плану, является обеспечение полноты информации, которая содержится в нем. Кроме того, все данные и расчетные показатели должны быть достоверными.

Принципы составления инвестиционного бизнес-плана:

- Наличие объективных и надежных входных и выходных данных;

- Наличие необходимых и достаточных параметров выходной и промежуточной информации для принятия рациональных решений по бизнес-проекту на всех этапах его реализации;

- Комплексный и системный подход к рассмотрению влияния факторов и условий на реализацию и итоги инвестиционного проекта;

- Краткость. В обычных случаях инвестиционный бизнес-план должен состоять из 15-20 страниц, проект по сложным сферам бизнеса может достигать 40 страниц. Основной текст должен содержать только итоговые данные и показатели, а обосновывающие материалы следует располагать в приложении;

- В бизнес-плане следует выделять привлекательные и доказанные преимущества проекта;

- Недопустимы общие и неконкретные формулировки, приукрашивания и искаженная интерпретация данных, оказывающих влияние на принятие решения по бизнес-проекту.

Состав инвестиционного бизнес-плана и степень его развернутости зависят от масштабов инвестиционного проекта, а также сферы бизнеса.

Структура бизнес-плана для инвестора

Инвесторы неоднородны в своих требованиях:

- Стратегическим инвесторам важны потенциал роста выручки, рентабельность, доходность, окупаемость – показатели, которые используются для сравнительного анализа. Если доходность проекта выше аналогов, это весомый аргумент для принятия решения об инвестировании.

- Для банков первостепенны условия возврата кредитов (сроки, возможности рефинансирования); покрытие рисков и обеспечение (залоги, поручительства, гарантии). Среди финансовых показателей – коэффициенты ликвидности, платежеспособности, автономии, специфические отраслевые показатели – такие, как LLCR для жилого строительства.

- В зависимости от важности информации для определенного инвестора в содержании бизнес-плана вносятся акценты.

- Рассмотрим структуру бизнес-плана по методике SCORE – некоммерческой организации бизнес-наставников, ресурсного партнера Управления по делам малого бизнеса США, рекомендованную для стартапов.

- В качестве примера используем бизнес-план строительства загородного отеля, для финансирования которого планируется привлечь соинвестора.

Основные разделы бизнес-плана:

- Резюме проекта.

- Описание компании.

- Продукты и услуги.

- Маркетинговый план.

- Операционный план.

- Управление и организация.

- План расходов и инвестиций.

- Финансовый план.

Общий подход: изложение от общего к частному, сверху вниз. Начинаем с резюме проекта, включающего краткие тезисы разделов, ключевые показатели, цели. Далее движемся в описании от рыночных возможностей к их поэтапной реализации.

Инвестиционные бизнес-планы в российском бизнесе

Подготовка инвестиционных бизнес-планов российскими предприятиями ведется для:

- Приспособления зарубежной практики разработки инвестиционных проектов к отечественным условиям ведения бизнеса;

- Осуществления реальной оценки проекта с позиций окупаемости и рентабельности;

- Получения за рубежом кредитных средств;

- Убеждения инвесторов в перспективности и выгоде сотрудничества;

- Для использования внутри компании с целью предоставления персоналу информации об общих целях предприятия и методах их достижения;

- Документального обоснования потребностей компании в оборудовании, которое предоставляется по договору лизинга и др.

Обычно, инвестиционный бизнес-план необходим компаниям, которые уже закрепили свое положение на рынке. Они могут выдержать конкуренцию, использовать новые технологии, развиваться во многих направлениях.

Инвестиционное бизнес-планирование является относительно новым явлением в российском бизнесе. Его появление произошло в начале 1990-х годов в условиях смены одного режима другим, когда роль экономики существенно увеличилась при снижении государственного влияния. Отечественные компании были вынуждены осуществлять поиск финансирования за границей, вследствие чего был необходим инвестиционный бизнес-план, без которого не было возможности получить кредит за рубежом. Из-за отсутствия опыта у большинства организаций в разработке подобных документов, появилось множество компаний, предлагающих услуги по составлению бизнес-планов.

С течением времени инвестиционное бизнес-планирование в России стало нормой деятельности предприятий. Инвестиционные бизнес-планы играют важную роль в планировании и прогнозировании деятельности компаний самых разных уровней и профилей. С его помощью руководители снижают финансовые риски, справляются с высокой конкуренцией, имеют своевременное представление о ходе выполнения плана и его успехах.

Самыми типичными ошибками при составлении инвестиционных бизнес-планов являются:

- Несоответствие исходных данных, используемых в расчетах, данным, отраженным в текстовой части и таблицах инвестиционного бизнес-плана;

- Необходимо с осторожностью относиться к выбору длительности горизонта и интервалов планирования, поскольку инвесторы могут посчитать, что компания при больших сроках проекта будет осуществлять деятельность не в полную силу и его финансирование будет связано с большими рисками;

- Нечеткое объяснение выбора того или иного метода расчета, особенно в отношении ставки дисконтирования, параметров производства и объемов сбыта, поскольку инвесторы отдают предпочтение тем бизнес-планам, в которых выбор всех элементов обоснован.

Логика выбора инвестиционных инструментов

Определившись с суммой, пополнением и стратегией инвестирования, нужно выбрать подходящие инвестиционные инструменты. На что стоит обратить внимание?

- Законность. Используйте только легальные, регулируемые инструменты. Новичкам, которые слабо ориентируются в зарубежных рынках, регуляторах и т. д., лучше работать через брокеров, банки и управляющие компании с лицензией ЦБ РФ, которую необходимо проверить на cbr.ru.

- Адекватная доходность. Не верьте обещаниям доходности выше ключевой ставки — это явное мошенничество. Выбирайте ценные бумаги крупнейших компаний, бизнес которых вы понимаете. Вероятность, что они выстоят в любой кризис, довольно высока.

- Диверсификация. Не надо вкладывать все в один инструмент, одну страну, одну компанию, одну отрасль. Каждая компания должна занимать в инвестиционном портфеле не более 5 %, а лучше — до 2 % всей инвестируемой суммы.

- Уровень риска. Чем меньший риск вы выбираете, тем выше в вашем портфеле должна быть доля консервативных инструментов — облигаций надежных компаний, срок погашения которых укладывается в ваш горизонт инвестирования.

Если вы готовы рискнуть, добавляйте в портфель акции, причем чем больше их доля, тем выше риск. Учтите, что акции мало подходят для инвестиций на срок 1–2 года: это весьма рискованный инструмент, и если он покажет просадку, то на таком коротком сроке не успеет ее отыграть. - Личное участие. Если вы готовы сами управлять портфелем, получать стабильный поток купонов и дивидендов, выбирать конкретные бумаги, платить налоги и отчитываться по дивидендам иностранных компаний, имеет смысл покупать акции и облигации через брокерский счет.

В противном случае и при сумме инвестиций до 100 тыс. руб. лучше работать через инвестиционные фонды под управлением компаний с лицензией ЦБ РФ или зарубежного регулятора (соблюдая правило диверсификации). При выборе из нескольких фондов с одинаковой стратегией отдайте предпочтение тому, где ниже комиссия.

Те, кому интересна активная торговля, но они не готовы сами принимать каждое решение, могут обратить внимание на робоэдвайзинг, автоследование.

Если же вы хотите делать ставки на отдельные инвестиционные идеи, но подстраховаться на случай, если они не сработают, рассмотрите структурные продукты. - Налоговая оптимизация и защита капитала.При инвестициях на срок больше 3 лет имеет смысл использовать хотя бы для части вложений ИИС. Если параллельно стоит задача защитить капитал от взыскания, например, при разводе и обеспечить его комфортное наследование, можно рассмотреть программы страхования жизни.

Сколько инструментов вам нужно

От вариантов на финансовом рынке действительно разбегаются глаза. В этом случае возникает справедливый вопрос: надо выбирать только один инструмент, скажем, один фонд, или можно использовать несколько?

В поисках ответа помните про диверсификацию по странам, отраслям и компаниям. В принципе, этому требованию соответствует фонд глобальных акций, но тогда в портфеле не будет облигаций, которые поддержат ваши инвестиции в период просадок. А если вы будете использовать один фонд со смешанной стратегией, возникнет риск управляющего. Грубо говоря, если вы вложите все средства в один фонд со смешанной стратегией, это означает, что вы доверите свои деньги одному управляющему. Это рискованно, потому что управляющий может сменить место работы, его стратегия может утратить эффективность и т. д. Поэтому нужно использовать хотя бы по одному продукту из каждого класса активов: акций, облигаций, драгметаллов и т. д.

Кроме этого, инвестиционный портфель можно разбить по странам или блокам стран (развитые и развивающиеся) и наряду с классическим инвестированием в акции и облигации с мировой диверсификацией попробовать инструменты, иногда способные переиграть рынок, такие как фонды активного управления, структурные продукты, робоэдвайзинг и т. д.

И основное правило: сохраняйте спокойствие и следуйте своей стратегии, ни на кого не оглядываясь. У всех свои цели, вот и вам важно придерживаться собственного плана инвестирования. Не паникуйте при малейших колебаниях: ваш горизонт инвестирования лежит дальше, чем завтрашний день, а просадка — отличная возможность докупить бумаги дешевле.

Источники:

- https://www.raiffeisen-media.ru/money/kak-sostavit-plan-investirovaniya-i-realizovat-ego/

- https://InvestorIQ.ru/teoriya/investitsionnoe-planirovanie.html

- https://spravochnick.ru/biznes-planirovanie/investicionnyy_biznes-plan/

- https://get-investor.ru/struktura-biznes-plana-dlya-investora

Зачем нужен инвестпроект

Инвестиционные проект составляют, чтобы привлечь инвестиции для реализации идеи. При этом инвестиции должны быть целесообразными, иметь конкретные сроки и установленные объёмы.

Когда инвесторы рассматривают проекты, они хотят найти способ сохранить или приумножить капитал. Чтобы сделать грамотный выбор, они оценивают потенциальный доход, сроки и риски.

В статье мы разберём, какие существуют методы для оценки инвестпроектов, какие показатели рассматривают инвесторы и как их рассчитать.

Основные показатели оценки инвестпроектов

Существуют два типа современных методов оценки инвестиционных показателей: статистические и методы, основанные на дисконтировании.

Главное отличие статистических от методов дисконтирования в том, что они не учитывают временную стоимость денег.

В 1999 г. ученые Грэм и Харви попытались выяснить, какие методы используют в практике финансовые директоры американских компаний. Они отправили анкету 4440 компаниям, в которой просили указать наиболее часто используемые методы оценки проектов. Ответы были получены от 392 респондентов.

Результаты исследования показали, что крупные фирмы (с уровнем продаж до 1 млрд $) предпочитают показатели внутренней нормы доходности (IRR) и чистой дисконтированной стоимости (NPV), не всегда принимая в расчёт срок окупаемости (PBP) и дисконтированный срок окупаемости (DPP) в отличие от маленьких предприятий (с уровнем продаж до 100 млн $) [Graham, Harvey, 2001].

Самые популярные показатели инвестпроектов. США, 2001

Деньги сегодня — ценнее, чем завтра

Правило основано на концепции временной стоимости денег, когда иметь 100 рублей сегодня — выгоднее, чем 100 рублей завтра.

Есть два проекта с одинаковыми вложениями и отдачей, но в разное время. Согласно концепции — предпочтительнее тот, который вернёт деньги быстрее — проект Б, так как полученные за два года возврат и проценты можно инвестировать в другие проекты.

|

Период |

Проект А |

Проект Б |

|

0 |

-100 |

-100 |

|

1 |

30 |

75 |

|

2 |

30 |

75 |

|

3 |

30 |

|

|

4 |

30 |

|

|

5 |

30 |

Выше риски — больше отдача

Вложения в менее надёжный проект увеличивают риск потерять деньги. Есть два варианта: положить деньги в банк под 10% годовых или инвестировать в стартап под 20%. На первый взгляд, вложения в стартап принесут больший доход, но стоит учитывать более высокий риск потерять деньги.

Если сравнивать проекты:

- с одинаковым доходом, то предпочтительнее проекты с меньшим риском;

- с одинаковыми рисками, то предпочтительнее проекты с более высоким доходом.

Срок окупаемости

Период, в течение которого проект окупает инвестиции.

Есть два проекта с разными вложениями и доходом.

|

Период |

Проект А |

Проект Б |

|

0 |

-100 |

-10 |

|

1 |

50 |

15 |

|

2 |

50 |

15 |

|

3 |

50 |

15 |

|

Итого |

150 |

45 |

Проект А принесёт больше, чем Проект Б, но он требует более высокую сумму инвестиций для возврата. Кроме того, проект Б вернёт вложенные деньги быстрее и больше на каждый вложенный рубль. Какой выбрать — зависит от стратегии инвесторов. Некоторые инвесторы устанавливают лимит на срок окупаемости, например, не принимают проекты, которые окупаются больше года. В таком случае проект Б является более привлекательным, несмотря на меньшую прибыль.

Чтобы высчитать срок окупаемости, нужно разделить инвестиции на среднегодовую прибыль. Для проекта А средняя ежегодная прибыль равна 50, поэтому 100/50 = 2 года — срок, за который окупится проект. Среднегодовая прибыль проекта Б — 15, значит 10/15 = 2/3 года = 8 месяцев — срок окупаемости проекта Б.

Срок окупаемости ещё не говорит о прибыльности проекта, потому что не учитывает риски. Чтобы учесть все факторы оценки инвестиционных показателей в экономической теории появились понятия дисконтирования и NPV.

Дисконтирование и NPV

Допустим, что инвесторы вкладывают деньги в проект под 10% годовых.

|

Сегодня |

Через год |

Через 2 года |

|

|

Инвестиции |

100 ₽ |

110 ₽ |

121 ₽ |

Возврат 110₽ через год равен возврату 121₽ через два года. В случае если владельцы проектов отказажутся от проекта до старта, им придётся вернуть инвестору 100₽ без процентов. Из этого следует, что 100₽ сегодня, 110₽ через год и 121₽ через два года — эквивалентны.

Дисконтирование основывается на приведении к подобной эквивалентности — мы пытаемся увидеть, сколько стоят будущие деньги в «сегодняшних деньгах».

Для дисконтирования денежных потоков используют формулу:

Дисконтированные денежные потоки, формула расчета

n, t — количество временных периодов;

CF — денежный поток;

i — ставка дисконтирования или процент, при котором инвесторы готовы инвестировать деньги в проект.

Чтобы получить чистую дисконтированную стоимость (Net Present Value — NPV) — стоимость проекта в «сегодняшних деньгах», нужно сложить все дисконтированные денежные потоки и вычесть первоначальные инвестиции.

- Если NPV >0 — проект стоит принять, он принесёт больше, чем требуется инвесторам.

- При NPV <0 мы получаем сумму, которую владельцы проекта должны компенсировать инвестору сегодня, чтобы он принял участие в проекте.

Рассчитаем NPV для проекта: сумма инвестиций — 500, срок денежных потоков — 4 года, ставка дисконтирования — 12%.

Рассчитаем денежные потоки к текущей стоимости:

DCF1 = 100 / (1+0,12) = 89,29

DCF2 = 100 / (1+0,12)² = 100 / 0,7972 = 159,44

DCF3 = 300 / (1+0,12)³ = 300 / 0,7118 = 213,54

DCF4 = 400 / (1+0,12)⁴ = 400 / 0,6355 = 254,20

Сумма дисконтированных денежных потоков равна 716,47

|

Период |

CF |

R |

DCF |

|

0 |

-500 |

0 |

|

|

1 год |

100 |

0,8929 |

89,29 |

|

2 год |

200 |

0,7972 |

159,44 |

|

3 год |

300 |

0,7118 |

213,54 |

|

4 год |

400 |

0,6355 |

254,2 |

|

Всего |

1000 |

716,47 |

NPV = PV-I, где I — сумма первоначальных инвестиций.

NPV = 716,47-500 = 216,47

По сути NPV — это дополнительная прибыль сверх требуемой суммы, которую инвестор должен заплатить, чтобы получить долю в бизнесе. Если же NPV отрицательный, то это сумма, которую организаторы проекта должны возместить инвестору, чтобы он захотел вложить свои деньги.

Если рассматривается два проекта с одинаковыми затратами, то не всегда принимается проект с большим NPV. Проект с меньшим NPV, но с меньшим сроком окупаемости может быть выгоднее проекта с большим NPV.

Рассчитать все показатели можно в нашей таблице.

Внутренняя норма доходности

(Internal Rate of Return — IRR) — значение ставки дисконтирования, при которой чистый приведённый доход (NPV) равен нулю. Показатель отражает максимальную процентную ставку, под которую можно инвестировать в проект.

Внутренняя норма доходности, IRR

Ось x — ставка дисконтирования в процентах, y — NPV проекта. По мере увеличения ставки дисконтирования чистый приведенный доход стремится к нулю. Там, где кривая пересекает ось x, и будет искомое значение IRR.

При значениях:

- IRR > r — требуемый инвесторами доход меньше IRR, значит проект стоит принять.

- IRR < r — отказаться, потому что проект не принесёт требуемого дохода инвесторам.

Когда мы сравниваем несколько проектов или финансовых инструментов с одинаковой ставкой дисконтирования, предпочтительнее те, чьи показатели IRR выше.

Воспользуемся формулой «ВСД» в Excel. Она нужна, чтобы рассчитывать показатель IRR.

|

Период |

CF |

|

0 |

-500 |

|

1 |

100 |

|

2 |

200 |

|

3 |

300 |

|

4 |

400 |

|

IRR = 27% |

Показатель IRR составляет 27%. При ставке дисконтирования 12%, IRR> r, поэтому проект стоит рассматривать.

Дисконтированный срок окупаемости

Дисконтированный срок окупаемости (Discounted Payback Period = DPP) показывает за какой период времени сумма дисконтированных денежных потоков покроет все дисконтированные инвестиционные затраты. То есть, с какого момента инвестор окупит затраты и начнет получать дополнительную прибыль.

При использовании этого метода в сравнении нескольких проектов, стоит выбирать тот, который имеет меньшее значение DPP.

Формула для расчёта:

Дисконтированный срок окупаемости, формула расчета

Рассчитаем дисконтированный срок окупаемости для проекта: сумма инвестиций — 500 руб., срок денежных потоков — 4 лет, ставка дисконтирования — 12%

Срок окупаемости проекта составит 3 года, так как именно в этот период сумма денежных потоков превысит сумму первоначальных инвестиций.

Дисконтированный срок окупаемости проекта — 4 года.

Разница обычного и дисконтированного срока окупаемости

Если для оценки проектов используется только этот метод, то из нескольких альтернативных проектов при равных условиях принимается тот проект, который имеет меньшее значение DPP. Недостаток метода в том, что он не учитывает денежные потоки, которые могут быть получены после завершения периода окупаемости.

Индекс прибыльности

Индекс прибыльности (Profitability Index — PI) — это отношение NPV к дисконтированному объему инвестиций. Он показывает сколько дополнительных рублей получит инвестор на каждый вложенный рубль.

Индекс считают по формуле:

Индекс прибыльности, формула расчета.

где I — первоначальные инвестиции,

PV — дисконтированный доход за период времени t,

R — ставка дисконтирования.

В нашем примере PV = 716,47. Чтобы рассчитать PI, нужно разделить PV на I (сумму первоначальных инвестиций: 716,47/500 = 1,43.

PI — показатель, который покажет сколько прибыли принесёт проект при требуемой ставке дисконтирования на каждый вложенный рубль.

Подробнее по теме:

Герасименко А.В., Финансовый менеджмент — это просто. — Москва: Альпина Паблишер, 2019.

Сайт: «Корпоративный менеджмент», https://www.cfin.ru/finanalysis/invest

Сайт: «Финансы и МСФО: теория и практика», http://msfo-dipifr.ru/

Чтобы оценить экономическую целесообразность реализации инвестиционного проекта, оформляют такой документ, как инвестиционный бизнес-план проекта. Поскольку нормативного регулирования по созданию бизнес-планов не существует, компаниям бывает сложно создать самостоятельно бизнес-план, в котором учтены все нюансы финансирования и реализации проекта. В статье расскажем о структуре бизнес-плана, представим методологию его разработки.

НАЗНАЧЕНИЕ БИЗНЕС-ПЛАНА ИНВЕСТИЦИОННОГО ПРОЕКТА И МЕТОДОЛОГИЯ ЕГО РАЗРАБОТКИ

Бизнес-план инвестиционного проекта является технико-экономическим обоснованием предполагаемого инвестирования средств в развитие бизнеса компании. Его формирование позволяет решить важные задачи:

- документально обосновать необходимость инвестирования средств в бизнес компании;

- спрогнозировать этапы и сроки реализации инвестиционного проекта;

- оценить рентабельность и окупаемость инвестиционного проекта;

- спрогнозировать необходимый для успешной реализации проекта объем инвестиций и определить источники их финансирования;

- убедить внешних инвесторов проекта в успешности его реализации и выгодности инвестирования в него своих средств;

- дать представление менеджерам и персоналу компании о целях, сроках и способах реализации инвестиционного проекта.

Поскольку разработка качественного бизнес-плана инвестиционного проекта требует значительных трудозатрат и нужно привлекать функциональных менеджеров и специалистов компании, в полном формате его составляют в трех основных случаях:

1) предприятие занимает прочные позиции на рынке сбыта своей продукции, и для их поддержания ему требуется модернизация или реконструкция основных производственных фондов;

2) предприятие имеет устойчивые тенденции наращивания объемов бизнеса, ему требуются новые производственные мощности, чтобы обеспечить рост производства продукции;

3) предприятие планирует выходить на новые направления развития бизнеса, что дает возможности роста масштабов деятельности, но несет значительные риски противодействия со стороны конкурентов и убыточности работы по новым направлениям.

В остальных случаях бизнес-планы инвестиционных проектов могут разрабатываться в сокращенных вариантах.

Бизнес-план инвестиционного проекта не имеет законодательно установленной формы, его можно составлять в произвольном порядке. Однако в любом случае этот документ должен давать объективное представление о всех важных аспектах инвестиционного проекта, быть понятным для его пользователей.

Практика бизнеса выработала некоторые общие подходы к методологии составления такого бизнес-плана. Его структура в подавляющем большинстве случаев содержит следующие разделы:

1. Общие сведения об инвестиционном проекте.

2. Маркетинговый план проекта.

3. Инвестиционный план проекта.

4. Производственный план проекта.

5. Финансовый план проекта.

6. Риски реализации проекта.

Раздел 1. Общие сведения об инвестиционном проекте

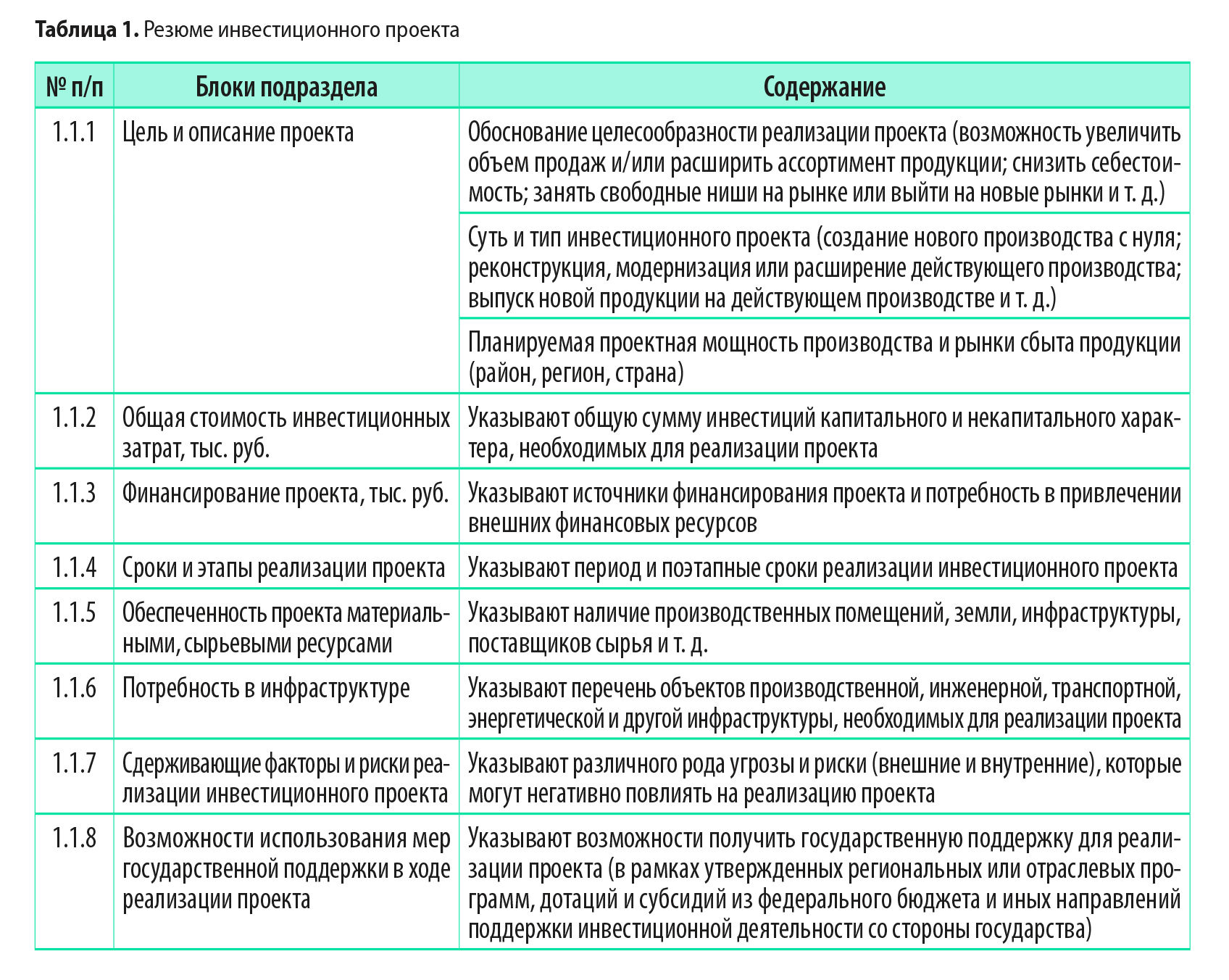

В первый раздел бизнес-плана включают несколько основных подразделов:

- Резюме проекта.

- Информация об инициаторе и участниках инвестиционного проекта.

- Описание продукции.

Рассмотрим указанные подразделы более подробно.

Резюме проекта

Резюме инвестиционного проекта содержит:

• описание сути проекта, обоснование целесообразности его реализации;

• результаты анализа потенциала компании и рынка сбыта ее продукции;

• сроки и этапы реализации проекта;

• прогнозную стоимость реализации проекта, общую потребность в финансировании и предполагаемые источники финансирования инвестиций;

• целесообразность и предполагаемые условия участия в проекте внешних инвесторов, основные факторы успеха и риски реализации проекта;

• другую важную информацию по проекту.

Структура и содержание резюме инвестиционного проекта представлены в табл. 1.

Информация об инициаторе и участниках инвестиционного проекта

Подраздел содержит информацию об инициаторе проекта и иных лицах, предполагаемых к участию в его реализации. В нем прописывают роль каждого участника проекта и порядок их взаимодействия друг с другом в рамках проекта, указывают наличие опыта работы в отрасли и другую существенную информацию об участниках проекта.

В данном подразделе следует:

• кратко изложить историю развития компании — инициатора проекта, описать характер и направления деятельности;

• указать сведения о местоположении инициатора и участников проекта;

представить ключевую финансовую информацию по инициатору проекта в динамике за последние несколько лет.

Если инициатор проекта входит в группу компаний, целесообразно представить в графическом виде организационную структуру группы или ее фрагмент, включив туда основных участников проекта, входящих в группу.

Описание продукции

Подраздел содержит характеристики и потребительские свойства планируемой к производству продукции, анализ ее конкурентных преимуществ и недостатков.

Здесь уместно отразить анализ полезности продукции для потребителей, указать целевую аудиторию потенциальных потребителей, возможные продукты-заменители и сопутствующие товары и услуги, провести анализ жизненного цикла продукта, указать на планируемые изменения в ассортименте и предполагаемую модернизацию продукта в будущем.

Следует указать степень готовности продукта к выпуску и реализации на момент начала инвестиционного проекта (отметить, на какой стадии развития находится продукт — концепция, опытный образец, готовый рыночный продукт), привести информацию, реализовывался ли данный продукт ранее на российском или зарубежном рынке.

Раздел 2. Маркетинговый план проекта

Этот раздел является одной из важнейших частей бизнес-плана, поскольку демонстрирует, как создаваемый или модернизируемый с помощью инвестиций бизнес будет воздействовать на рынок, чтобы обеспечить рост объемов сбыта продукции.

Степень детализации данных раздела зависит от следующих факторов:

• масштабов роста производства и реализации продукции за счет реализации инвестиционного проекта;

• позиции инициатора проекта на рынке сбыта (компания начинающая, выходит на новые рынки или расширяет свою долю существующего рынка);

• ассортимента продукции (увеличение объемов выпускаемой продукции или проект подразумевает запуск производства новых видов продукции).

Маркетинговый план может быть представлен в различных форматах. Рекомендуем предусмотреть в нем следующие подразделы:

2.1. Анализ рынка сбыта продукции — в нем описывают рынок сбыта, для которого предназначена продукция, предусмотренная инвестиционным проектом, дают прогнозы развития рынка на ближайшую перспективу. Поэтому в данном разделе должна быть информация о таких рыночных аспектах:

2.1.1. Размеры рынка сбыта продукции и описание его основных сегментов.

2.1.2. Уровень и тенденции развития рынка сбыта (текущий и прогнозный объем рынка, степень насыщенности рынка, появление новых игроков, динамика объема продаж, ключевые изменения и тенденции, текущая стадия жизненного цикла рынка, информация о сезонности спроса или предложения).

2.1.3. Порядок ценообразования, динамика цен на продукцию за последние 5 лет и прогнозы ее изменения.

2.1.4. Барьеры входа на рынок (ограничения доступа к ключевым ресурсам, законодательные ограничения, ограничения по масштабу производства) и специфические особенности рынка.

2.1.5. Предполагаемая доля рынка, которую займет продукция предприятия, выпускаемая в рамках инвестиционного проекта, с учетом ее экспортного потенциала.

2.1.6. Степень государственного регулирования рынка (отрасли).

В данный раздел можно включить прогноз объема продаж или другого показателя спроса по рынку в целом и по отдельным сегментам, в которых будет позиционироваться продукция, предназначенная к реализации по инвестиционному проекту (период прогноза составляет не менее 3–5 лет).

2.2. Характеристика потребителей продукции — дается по сегментам (конечные потребители продукции, оптовые покупатели, производители другой продукции и т. д.) и географическому расположению потребителей.

2.3. Характеристика конкурентов предприятия — содержит анализ уровня конкуренции в отрасли, перечень предприятий основных конкурентов с указанием их сильных и слабых сторон и доли в обороте рынка. В данном подразделе рассматривают сбытовые технологии и маркетинговые стратегии, используемые основными конкурентами компании, их конкурентные преимущества и недостатки в стратегиях конкурентной борьбы и т. д.

2.4. Стратегия компании по выводу продукции на рынок сбыта — в данный подраздел вносят расчет и обоснование цены реализации продукции, описание сбытовой политики, прогноз каналов продаж и методов стимулирования сбыта продукции (реклама, сервисное и гарантийное обслуживание и т. д.). Тут размещают план и бюджет маркетинговых мероприятий, которые должны способствовать продвижению продукции на рынке сбыта.

2.5. План реализации продукции, выпускаемой в рамках проекта, — в нем расшифровывают предполагаемые объемы и суммы продаж в следующих группировках:

- временные периоды (месяцы, кварталы, годы);

- виды выпускаемой продукции;

- каналы сбыта (сети, опт, розница и т. д.).

План реализации продукции служит основой для формирования производственного плана выпуска продукции.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 2, 2022.

Исследование эффективности инвестиционного проекта – важное условие для определения степени его привлекательности для внешних игроков рынка и возможных инвесторов.

Оценка эффективности проекта – это процедура расчета затрат и анализа капитальных затрат на исполнение проекта и итоговых достижений, показывающая, насколько он отвечает намеченным ориентирам и планам участвующих сторон.

Методы оценки эффективности инвестиционного проекта

Эффективность инвестиционного проекта – это такая мера соответствия стартапа ожидаемым целям, задачам и выгодам всех хозяйствующих сторон, которые принимают участие в его оценки и реализации.

Блок «Инвестиционные проекты» на базе «1С:Управление холдингом» предоставляет ресурс для автоматизации абсолютно всех фаз жизненного цикла стартапа, начиная с инвестиционной фазы, далее – выхода на проектную мощность, и заканчивая анализом итоговых достижений проекта

Этапы оценки

Под эффективностью инвестиционного проекта, как уже упоминалось, преимущественно подразумевает уровень его согласованности с ожидаемой отдачей и выгодами партнеров. В целях определения этого уровня и применяется оценка. Можно оценивать проект по двум показателям:

Эффективность проекта в целом

Оценка продуктивности инвестиционного проекта в целом осуществляется с общественной и коммерческой позиции, но необходимо отметить, что обе позиции предполагают наличие единственной стороны, организующей стартап за счет собственных вложений.

Цели оценки эффективности проекта в целом:

- Установление ожидаемой привлекательности для участвующих сторон;

- Определение источников привлечения денежных средств.

Виды инвестиционных оценок эффективности в целом:

- Общественная (социально-экономическая) эффективность инвестиций;

- Коммерческая эффективность.

Эффективность участия в проекте

Сторонами, принимающими участие в проекте, могут выступать организация, внедряющая стартап, ее учредители, кредитные институты (как дополнительный канал финансирования), лизинговые структуры, обеспечивающие, например, основными средствами для проекта, и т.д.

Иногда проект касается вовлеченности вышестоящих институтов, например, региона, что может оказать значительное влияние на его исполнение, потому что масштабные проекты, которые носят социально значимый характер, могут потребовать государственного финансирования.

Автоматизация управления инвестиционными проектами от экспертов 1С

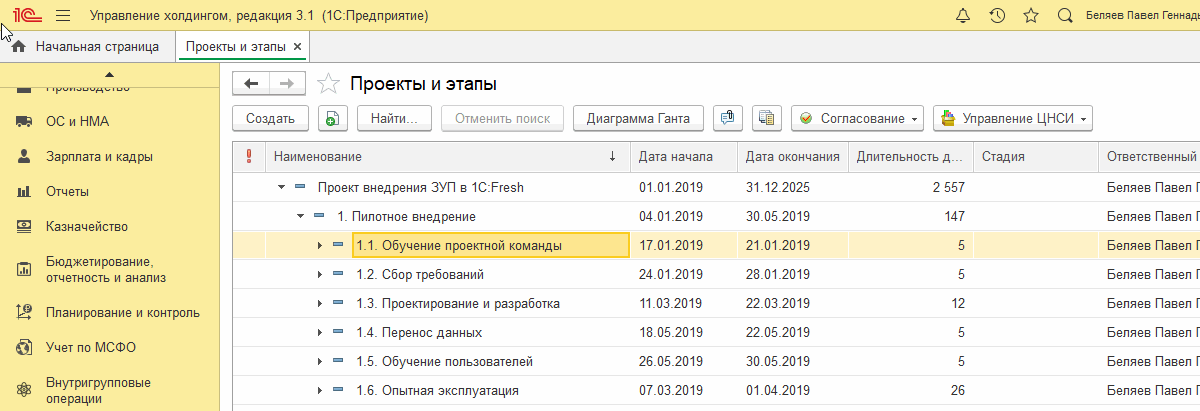

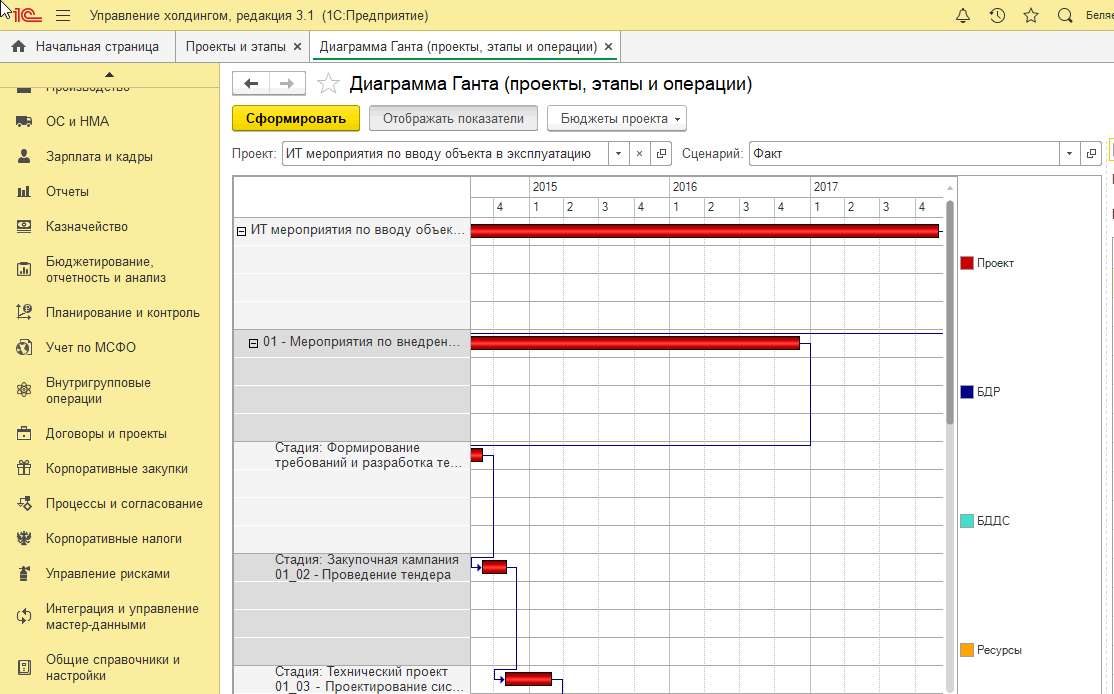

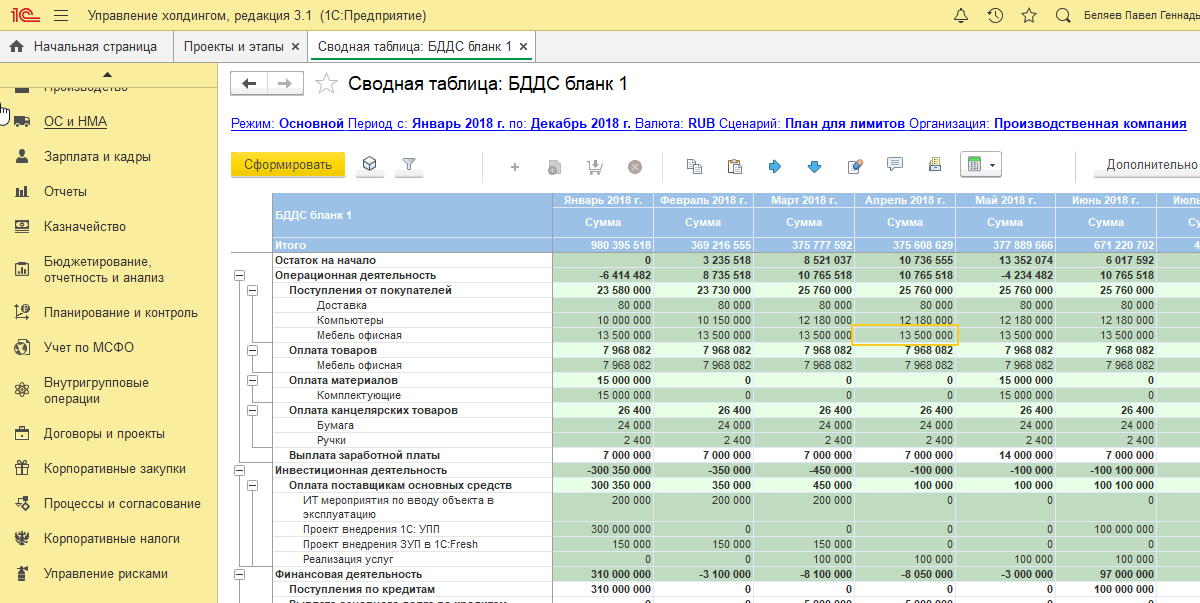

В системе 1С:Управление холдингом реестр подсистемы устроен в виде иерархической структуры «Проект – Этап проекта – Подэтап» с совокупностью реквизитов для каждого документа.

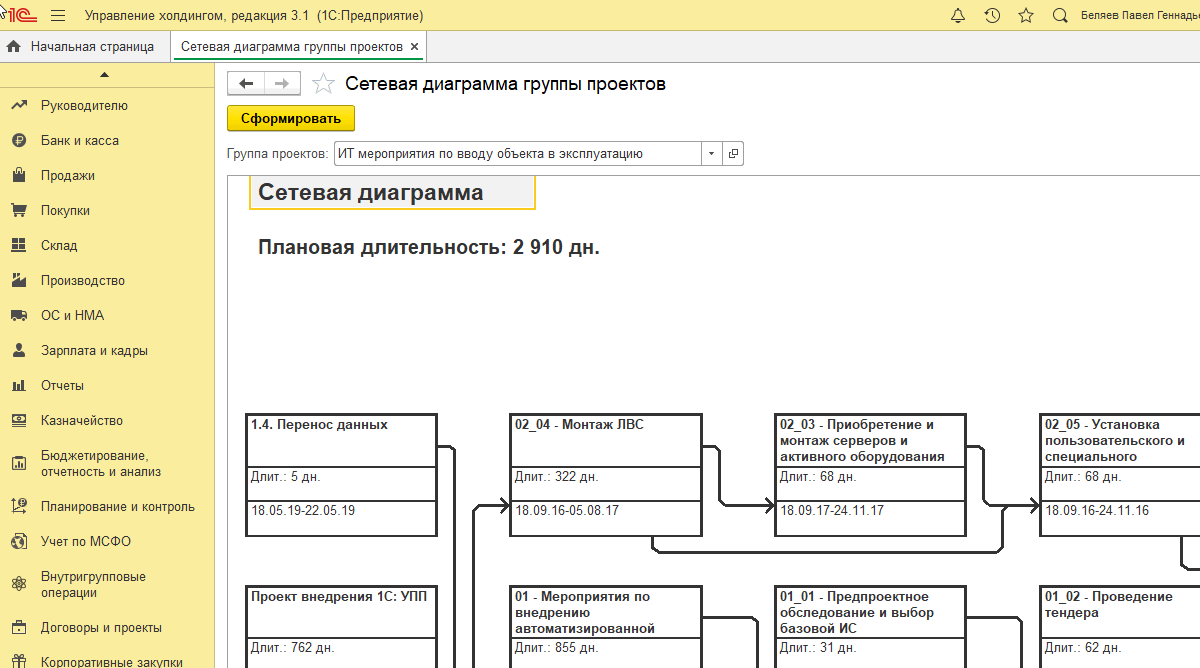

Отчет со схематичным изображением взаимосвязи стадий проекта в 1С:Управление холдингом можно представить в виде сетевой диаграммы.

Этапы анализа

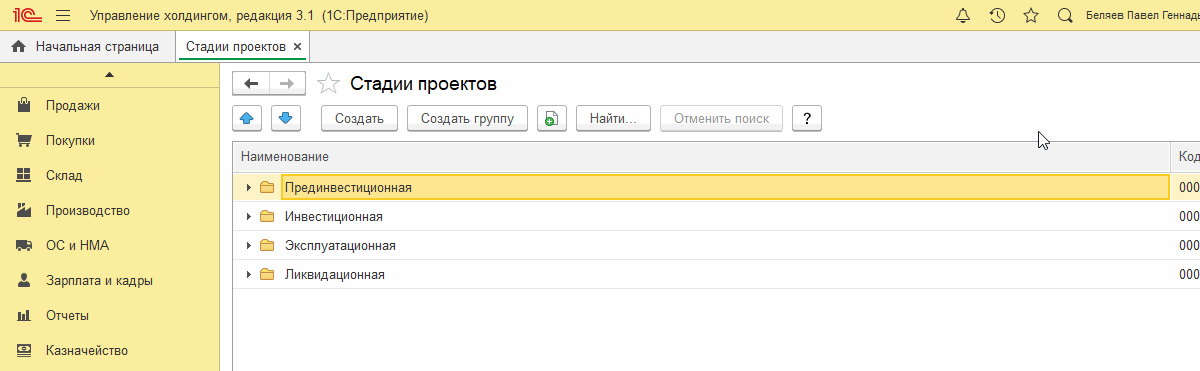

Любой инвестиционный проект можно рассматривать в качестве совокупности определенных последовательных стадий (этапов). Каждый имеет собственные задачи и цели. Допустимо разделять следующие ступени инвестиционного проекта:

- Прединвестиционная;

- Инвестиционная;

- Эксплуатационная;

- Ликвидационная.

Если совокупность капитальных затрат на проект в компании велика, то также возможна более подробная детализация каждой ступени проекта.

Для отдельного проекта или этапа формируется карточка проекта (этапа), куда вносится вся главная информация о проекте: реквизиты проекта (этапа), основные показатели, а также представляется возможным прикрепить туда документы бюджетирования. Напрямую из карточки можно развернуть БДДС, БДР или ДР проекта, диаграмму Ганта, а также обновить информацию проекта.

Диаграмма Ганта служит комфортным способом наглядно продемонстрировать очередность стадий проекта и их временной промежуток, а также дает возможность обновлять и изменять сроки и коэффициенты эффективности в режиме онлайн.

Расчет показателей

В роли ресурсов инвестиционных проектов служат разные справочники конфигурации (например, «Сотрудники», «Номенклатура»). Для них есть возможность указать стоимостные и натуральные форматы.

В качестве одного из критериев оценки при вынесении решения о разумности реализации используют следующие показатели эффективности:

- Чистая приведенная стоимость (NPV)

- Внутренняя ставка рентабельности (IRR)

- Дисконтированный срок окупаемости (DPP)

- Свободный денежный поток (FCF)

- Индекс прибыльности (PI)

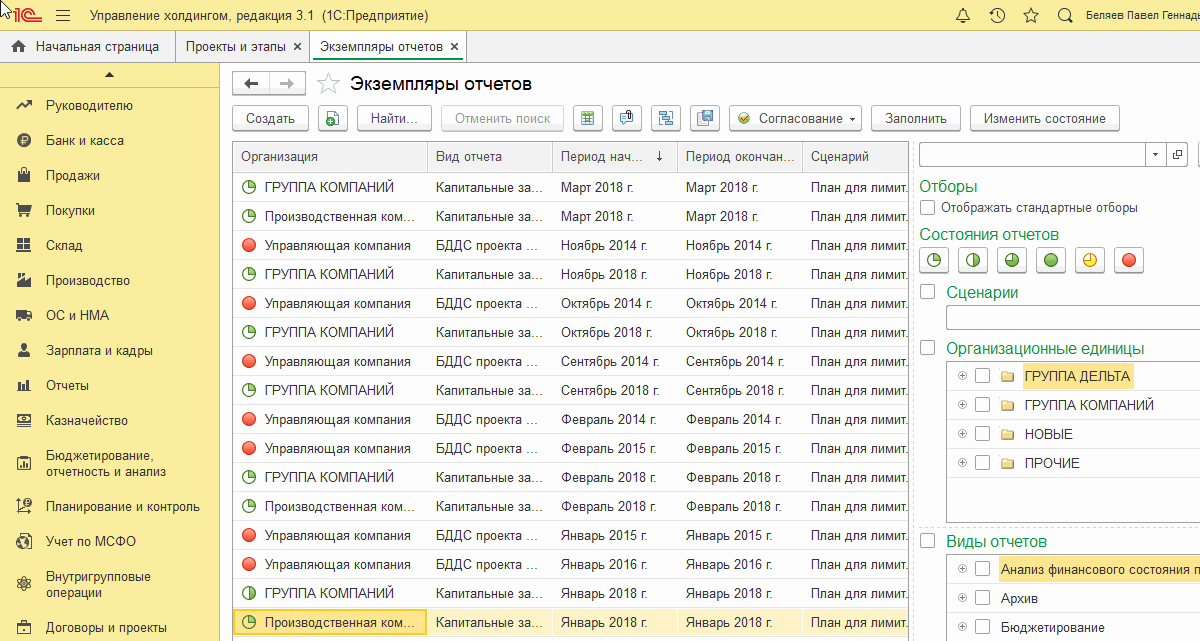

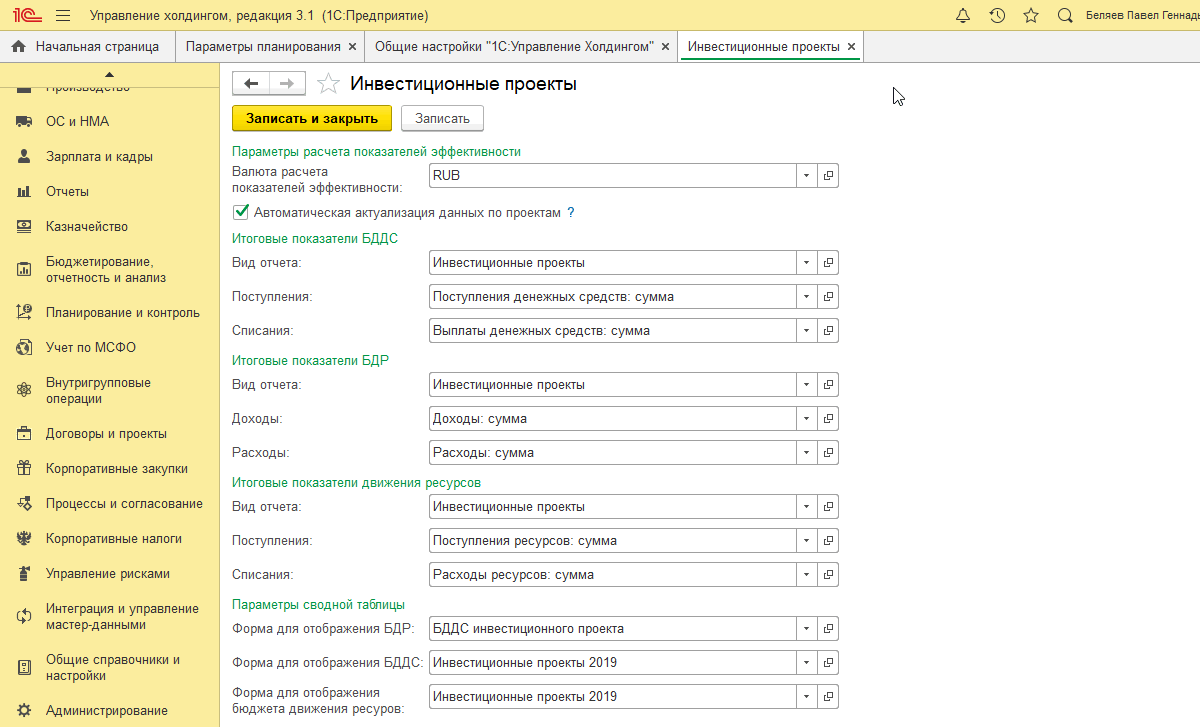

В рамках подсистемы «Администрирования инвестиционных проектов» перечисленные показатели можно вычислить для любого проекта автоматически, на основе данных запланированной стоимости. Для осуществления этого необходимо:

- составить виды отчетов, которые соответствую бюджетам по инвестиционному проекту;

- в настройках параметров следует установить параметры расчета коэффициентов эффективности проекта (валюту, автоматическое обновление информации по проектам);

- запланировать движения по бюджетам. Для этого нужно ввести экземпляры отчетов. Формируется напрямую из проекта.

Для каждого из видов бюджетов (БДДС, БДР) требуется установить параметры:

- Вид отчета – элемент справочника «Виды отчетов», который содержит данные по соответствующему бюджету;

- Поступления – показатель вида отчета, сохраняющий сумму поступивших денежных средств по данному виду бюджета;

- Списания – показатель вида отчета, в котором хранится сумма списаний по данному виду бюджета.

Настроим 1С:Управление холдингом для корректной оценки инвестиций

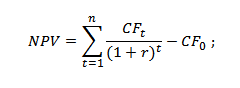

Чистый дисконтированный доход

Чистый дисконтированный доход (NPV) или чистая приведенная стоимость – это совокупность предстоящих ожидаемых финансовых потоков, которые генерирует проект, приведенных к актуальному отрезку времени. Дает инвестору представление о том, что он получит от вложений в инвестиции. При расчете учитывается, сколько уйдет на первоначальные затраты, а также в процессе производства. Экономический смысл – сообщить инвестору, каковы будут риск и совокупная прибыль. Формула расчета выглядит так:

где:

- n, t – число периодов;

- CF (cash flow) – денежный поток;

- C – начальные вложения;

- R (rate) – ставка дисконтирования.

Заключение по проекту:

- NPV > 0 ⇒ проект прибыльный, целесообразен к реализации.

- NPV

- NPV = 0 ⇒ нулевая окупаемость (уровень безубыточности), проект теряет целесообразность. Требуемые действия: а) сворачивание проекта; б) разработка плана по повышению его прибыльности.

- NPV1>NPV2 Сравнение NPV одного проекта с NPV другого, свидетельствует о большей привлекательности первого.

Внутренняя норма прибыли

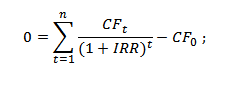

Внутренняя норма прибыли (IRR) – это определенный уровень ставки дисконтирования, при которой чистый приведенный доход равен нулю. Формула расчета внутренней нормы прибыли:

где:

- CF (CashFlow) – денежный поток, который генерируется объектом инвестиций;

- IRR – внутренняя норма прибыльности;

- CF0 – денежный поток на этапе инвестиционной фазы.

Если принимать WACC за ставку дисконтирования. заключение по проекту будет таким:

- IRR > WACC – вложенный в инвестиционный проект капитал будет создавать доходность выше, чем стоимость вложенного капитала. Такой проект подлежит реализации;

- IRR = WACC – проект не принесет ни убытков, ни дохода в будущем периоде и такой проект следует отложить, либо пересмотреть параметры;

- IRR

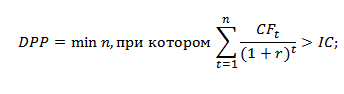

Дисконтированный срок окупаемости

Дисконтированный срок окупаемости (DPP) – период, в продолжение которого проект находится на стадии самоокупаемости. Формула расчета срока окупаемости:

где:

- IC (InvestCapital)– капитальные вложения участников;

- CF (CashFlow) – финансовый поток;

- r – ставка дисконтирования;

- t – период.

Преимущество этого коэффициента – возможность учитывать в расчете временную стоимость денег за счет инфляционных процессов, что серьезно повышает достоверность оценки времени окупаемости вложенного капитала.

К недостаткам критерия относится прогнозный характер определения будущих денежных потоков и неточная оценка ставки дисконтирования. Ставка подлежит изменению на всех стадиях проекта вследствие воздействия различных экономических, политических, производственных факторов.

Индекс прибыльность инвестиций

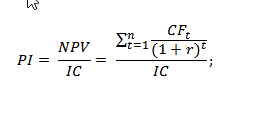

Индекс прибыльность инвестиций (PI) применяют для оценки инвестиций и эффективности инвестиционных вложений, проводя оценку относительной доходности различных вложений средств. Индекс прибыльности вычисляется как отношение сумм дисконтированного дохода к инвестированному капиталу, обозначает, сколько прибыли принес нам каждый рубль, который мы вложили. Форма расчета индекса рентабельности:

где:

- NPV – стоимость дисконтированных входящих инвестиционных потоков;

- I – совокупность капитальных вложений.

Трактовка результатов:

- PI

- PI = 1 ⇒ прибыль с проекта равна финансовым потокам, для запуска бизнес-процессов требуется серьезная доработка проекта.

- PI > 1 ⇒ проект перспективен.

Заказать консультацию по автоматизации инвестиционной деятельности

Если давать сравнительную оценку нескольких проектов, то целесообразно реализовать тот, у которого PI выше, поскольку это означает более высокий потенциал прибыльности.

Анализ бюджетов, связанных с проектом

Фундаментом для прогнозирования стоимости проекта служат плановые данные бюджетов доходов и расходов (БДР) и поступлений и списаний денежных средств (БДДС). Потенциал «1С:Управление холдингом» дает возможность осуществить планирование бюджетных форм БДДС и БДР отдельно для любого проекта. Для формирования бюджетной формы сразу на весь календарный год создан инструмент «Сводная таблица».

Система автоматически считает главные коэффициенты эффективности проекта, опираясь на бюджетные данные, а также показывает их и в диаграмме Ганта, и в карточке проекта – в столбце «План».

При вступлении проекта на этап инвестиционной фазы, важным моментом является своевременный и оперативный мониторинг его исполнения.

Актуализировать, обновлять и изменять ход проекта в системе можно как по плановым данным, так и вне плана, при учете случившихся изменений. Для обновления проекта разработан автоматический режим с использованием документа «Резервирование бюджета». В ручном варианте обновление производят с помощью команды «Актуализировать бюджеты».

Внедрение 1С:УХ

Минимальная стоимость и сроки проекта за счет современных технологий корпоративного внедрения

Прикладное решение «1С:Управление холдингом» представляется комфортной платформой для эффективного менеджмента инвестиционных проектов, расчета финансовых показателей и оценки стоимости проекта инвестиций. Система дает возможность дать качественную оценку проекту, определить приемлемую и оптимизированную инвестиционную программу, содержит в себе полный набор работающих инструментов для ее исполнения и мониторинга, а также адекватную для чтения и анализа отчетность. Использование схем оценки инвестпроектов и алгоритмов, предустановленных в системе, и прочих ее возможностей способствует успешному исполнению бизнес-стратегии фирмы.

Преподаватель который помогает студентам и школьникам в учёбе.

Предприятие «Марко» рассматривает инвестиционный проект, предусматривающий выпуск нового продукта «Н». Проведенные ранее

|

|

Экономическая теория |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17654 |

|

|

Прошла проверку преподавателем МГУ |

|

|

245 руб. |

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл!

Закажите у меня новую работу, просто написав мне в чат!

Описание заказа и 38% решения ( + фото):

Предприятие «Марко» рассматривает инвестиционный проект, предусматривающий выпуск нового продукта «Н». Проведенные ранее маркетинговые исследования показали хорошие перспективы сбыта данного продукта и обошлись в 5000,00. Для реализации проекта требуется закупить необходимое оборудование, стоимостью 50000,00. Доставка и установка оборудования потребует дополнительных затрат в объеме 10000,00. Осуществление проекта предполагает создание начального запаса сырья и материалов общей стоимостью 40000,00. Финансирование проекта на 50% будет осуществляться за счет собственного капитала, стоимость которого равна 30,25%. Недостающая часть средств будет получена в виде долгосрочного кредита под 15% годовых, выплачиваемых в течение жизненного цикла проекта. Средняя стоимость капитала для предприятия определена в размере 20%. Жизненный цикл проекта предполагается равным 5 годам. В течение этого срока стоимость оборудования будет амортизироваться по линейному методу. Предполагается, что к концу срока реализации проекта оборудование может быть продано по остаточной стоимости 10000,00, а затраты на дополнительный оборотный капитал будут полностью восстановлены. По данным отдела сбыта, ежегодная выручка от реализации продукции составит 95000,00. Переменные затраты для каждого периода определены в размере 40000,00, постоянные -12000,00.Ставка налога на прибыль-20%.

РЕШЕНИЕ

Определим чистый дисконтированный доход: денежный поток в период – ставка дисконта (стоимость капитала) Рассчитаем элементы денежного потока Маркетинговые исследования не учитываем- это безвозвратные нерелевантые затраты. Не учитываем так же проценты по кредиту, так как они учтены в стоимости капитала. Первоначальная стоимость оборудования = Цена + Доставка и монтаж Амортизация = (первоначальная стоимость – ликвидационная стоимость)/срок амортизации Денежный поток в годы 1-4 = чистая прибыль+амортизация

Похожие готовые решения по экономической теории:

- Пусть продажи в компании «Кинг» составляют (шт.): январь-4000, февраль-8000, март-16 000, апрель-12 000, итого за четыре месяца-40 000

- Компания «Никра» осуществляет выпуск аккумуляторов на основе бюджета прямых затрат на материалы в I квартале 2015 года. Необходимо

- Компания «Алента» осуществляет прогноз объема продаж с использованием метода экспоненциального сглаживания с поправкой на

- В 2019 году отпускная цена изделий: 800 руб. за ед. Себестоимость: 400 руб. за ед. Объем производства: 10000 ед. Операционные затраты: 1500000 руб.

- Компания «Клайн» использует для прогнозирования объема продаж метод экспоненциальной средней. Необходимо составить прогноз объема

- Компания «Эвелин» осуществляет продажу парфюмерной продукции. Для прогнозирования будущего объема продаж в компании

- Компания «Эристон» производит планирование затрат на производство и реализацию продукции. На основании представленной

- В компании «Стэнпрод» имеются данные относительно объема продаж за последние 11 кварталов, представленные в таблице.

- У гражданина А.П. Иванова есть временно свободные 40 тыс. руб. сроком на 3 месяца с 15 ноября. Первый банк предлагает поместить их во вклад, по которому выплачивается доход 20% в месяц с капитализацией процентов

- Учет основных хозяйственных операций предприятия розничной торговли. Сальдо по синтетическим счетам на 1 июня 2013 года Код счета Наименование счета, субсчета

- Определить средний стаж работы работников предприятия по следующим данным

- Динамика процентной ставки r в классической макромодели определяется уравнением где функции инвестиций и сбережений приведены в приложении

Вопрос по экономике:

Фирма рассматривает инвестиционный проект, связанный с выпуском продукта «А» Полученные в результате опроса экспертов данные по проекту приведены в

таблице. Провести анализ чувствительности NPV к изменениям ключевых исходных показателей.

Показатели Диапазон изменений Наиболее вероятное значение

Объем выпуска,Q,шт 200-300 250

Цена за штуку, P, руб. 120-140 130

Переменные затраты, 60-80 75

V руб/шт

Постоянные затраты, 2000 2000

FС, руб.

Амортизация, A, руб. 130 130

Налог на прибыль, T,% 20% 20%

Норма дисконта, r, % 8-15% 10%

Срок проекта, n, лет. 5-7 5

Остаточ. стоим.,Sn, руб. 200 200

Начал. инвестиции, I0 5000 5000

1) По изменению цены

Р 120 130 140

NPV

Для расчетов необходимо брать остальные показатели наиболее вероятных значений (3 столбец)