Разберемся с некоторыми видами ответственности руководителя за происходящее с его компанией на практических примерах c экспертами taxCoach.

Субсидиарная ответственность за «брошенные» ООО

Субьект: контролирующие компанию лица на протяжении трех лет до ее исключения из ЕГРЮЛ

Ответственность: имущественная

Чем предусмотрена: п. 3.1 ст. 3 ФЗ «Об ООО»

Бросить компанию, надеясь на исключение ее из ЕГРЮЛ по решению налогового органа, как способ не рассчитываться по ее долгам — тоже плохая идея. Закон «Об ООО» прямо предусматривает, что в этом случае претензии по обязательствам общества можно предъявить контролирующим его лицам (п. 3.1 ст. 3 закона):

«Исключение общества из единого государственного реестра юридических лиц в порядке, установленном федеральным законом о государственной регистрации юридических лиц для недействующих юридических лиц, влечет последствия, предусмотренные Гражданским кодексом Российской Федерации для отказа основного должника от исполнения обязательства. В данном случае, если неисполнение обязательств общества (в том числе вследствие причинения вреда) обусловлено тем, что лица, указанные в пунктах 1 — 3 статьи 53.1 Гражданского кодекса Российской Федерации, действовали недобросовестно или неразумно, по заявлению кредитора на таких лиц может быть возложена субсидиарная ответственность по обязательствам этого общества».

Для этого необходимо выполнить два условия.

Первое — Общество с ограниченной ответственностью исключили из ЕГРЮЛ по решению налогового органа как недействующее;

Второе — необходимо доказать, что неисполнение его обязательств вызвано недобросовестными или неразумными действиями руководства ООО.

Обращаем внимание, что такой вид ответственности установлен только для обществ с ограниченной ответственностью.

Полная имущественная ответственность без банкротства

Субъект: виновное контролирующее компанию лицо

Ответственность: гражданско-правовая ответственность за причинение ущерба государству в виде неуплаченных налогов

Чем предусмотрена: общими нормами об ответственности с учетом позиции судов (Постановление Конституционного суда от 08.12.2017 № 39-П; Определение ВС РФ от 27.01.2015 № 81-КГ14-19)

В арсенале контролирующих органов есть еще один серьезный инструмент для взыскания недоимок, а именно: взыскание ущерба с контролирующих организацию физических лиц в рамках уголовного дела.

С учетом позиций высших судов (Определение ВС РФ от 27.01.2015 № 81-КГ14-19, Постановление КС РФ от 08.12.2017 № 39-П), схема взыскания доначислений по налоговым проверкам может выглядеть следующим образом:

Если организация не обжаловала в суде результаты проверки или обжаловала, но суд поддержал налоговую инспекцию и признал организацию виновной в совершении налогового правонарушения, в случае неуплаты инспекция может прибегнуть к процедуре банкротства и заявить о привлечении контролирующих должника лиц к субсидиарной ответственности (подробности все еще далее).

В то же время, если налоговое правонарушение содержит в себе признаки уголовного преступления (ст. 199, ст. 199.1, 199.4 УК РФ), то контролирующие организацию лица могут быть обязаны возместить причиненный своими действиями ущерб бюджету.

Обязанность возместить причиненный ущерб бюджету сохранится, даже если в отношении контролирующих лиц (директор, учредитель, член Совета директоров) уголовное дело было прекращено по так называемым нереабилитирующим основаниям — вследствие истечения срока давности привлечения к уголовной ответственности (по ч.1 ст.199 УК РФ он составляет всего 2 года) или вследствие акта амнистии.

Однако потребовать возмещения ущерба налоговый орган сможет только при условии, если все механизмы для взыскания исчерпаны, в том числе, если недоимку не удалось взыскать в рамках банкротства организации (Определение СК по гражданским делам Верховного Суда РФ от 2 марта 2021 г. № 73-КГ20-5-К8 по делу № 2-2686/2019).

Ответственность «за того парня»

Субъект: любое взаимозависимое лицо (юридическое и физическое)

Ответственность: полная ответственность по долгам организации

Чем предусмотрена: ст. 45 Налогового кодекса РФ

На сегодняшний день перевод финансово-хозяйственной деятельности на другую (формально независимую) операционную компанию с сокрытием фактических владельцев компаний за номинальными лицами не дает ровным счетом ничего, если вы предполагали «обрезать хвосты» в виде накопленных налоговых рисков.

В случае выявления недоимки в рамках налоговой проверки налоговые органы могут предъявить в суд требование о признании новой операционной компании зависимой и взыскать с нее всю сумму числящейся налоговой задолженности «брошенной» компании.

Для этого необходимо два условия:

1) Зависимость компаний, установленная в судебном порядке.

Доказательствами такой зависимости могут стать (Определение СК по экономическим спорам Верховного Суда РФ от 16 сентября 2016 г. по делу № А40-77894/2015, Постановление Арбитражного суда Центрального округа от 1 августа 2019 г. по делу № А54-382/2018, Постановление Арбитражного суда Уральского округа от 18 ноября 2020 г. по делу № А76-21416/2019):

- регистрация вновь созданной операционной компании в период проведения выездной налоговой проверки существующей операционной компании;

- наличие общего учредителя и руководителя у компаний либо взаимное участие компаний в уставных капиталах друг друга (к слову, совсем не обязательный критерий);

- компании имеют одинаковые фактические адреса, контактные телефоны, электронные адреса, интернет-сайты, виды деятельности, товарный знак;

- счета открыты в одних банках;

- вновь созданная компания начинает работать с контрагентами первой операционной компании на тех же самых договорных условиях;

- первоначальная компания уступает свои права по заключенным договорам вновь созданной операционной компании или расторгает ранее заключенные договоры со всеми или большинством своих контрагентов, а вновь созданная компания заключает с ними аналогичные договоры за короткий промежуток времени;

- переход всех сотрудников из существующей компании во вновь созданную организацию;

- имущество выводится на зависимую компанию;

- перечисление контрагентами в адрес вновь созданной компании выручки, перечислявшейся до этого в адрес существующей операционной компании;

- прочие обстоятельства, свидетельствующие о том, что новое общество идентично старой компании.

2) Поступление на счета зависимой компании выручки или имущества должника.

И речь здесь идет не только о простом получении зависимой компанией выручки «по письму» в адрес третьего лица. Расторжение договоров и заключение с теми же контрагентами договоров от имени новой организации на сопоставимых условиях также соответствует этому условию!

При названных обстоятельствах материнские, дочерние компании, а также формально независимые, но обладающие признаки «дубликата» компании несут ответственность за неплательщика налогов в полном объеме. Мы это так и называем: ответственность «за того парня».

При этом бремя налоговой ответственности за компанию-неплательщика при выполнении выше перечисленных условий несут и юридические, и физические лица.

Обзор самых важных налоговых споров в судебной практике разберем с экспертом на бесплатном вебинаре 26 августа.

Субсидиарная ответственность при банкротстве

Субъект: контролирующее лицо (неважно, учредитель, директор или уборщица). Тот, кто реально управляет организацией.

Ответственность: субсидиарная (дополнительная), по долгам организации в случае недостаточности ее имущества.

Чем предусмотрена: гл. III.2 ФЗ «О несостоятельности (банкротстве)». Так же см.: Постановление Пленума ВС РФ от 21 декабря 2017 г. № 53 «О некоторых вопросах, связанных с привлечением контролирующих должника лиц к ответственности при банкротстве». Письмо ФНС РФ от 29 июня 2017 г. №СА-4-18/12520@ «О направлении обзора судебных актов»

Для начала что означает — субсидиарная? Это значит, что размер ответственности равен совокупному размеру всех требований кредиторов, оставшихся не погашенными по причине недостаточности имущества должника.

Закон возлагает субсидиарную ответственность на Контролирующих должника лиц (КДЛ). Это физические или юридические лица, которые не более чем за 3 года до возникновения у компании признаков банкротства, а также после их возникновения и до принятия судом заявления о банкротстве контролировали (имели возможность и право) принимаемые в компании решения, в том числе по заключаемым сделкам от ее имени, определению их условий.

При этом вина предполагается, если доказано одно из следующих обстоятельств:

1. Причинен существенный вред имущественным правам кредиторов в результате совершения этим лицом или в его пользу, либо одобрения им одной или нескольких сделок, включая подозрительные сделки. Подозрительной считается сделка, совершенная за 1 год до или после начала банкротства, по которой цена или условия сделки отличаются от рыночных либо в уплату цены контрагент представил неравноценное имущество (ст. 61.2 Федерального закона от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)»). или сделки с предпочтениемСделка с предпочтением — это сделка, которая совершается в интересах отдельного кредитора (ст. 61.3 Федерального закона от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)»)..

2. Отсутствуют или искажены документы бухгалтерского учета и (или) отчетности, в результате чего существенно затруднено проведение процедур, применяемых в деле о банкротстве, в том числе формирование и реализация конкурсной массы.

Важно! При передаче дел арбитражному управляющему позаботьтесь о том, чтобы первичные документы бухгалтерского учета были подшиты по тематическим папкам, составлены описи каждого (!) документа. Не лишним будет отфотографировать каждый (!) документ. Перед передачей дел сделайте документальный аудит. Причем не за 50 тыс. рублей, когда аудитор составляет заключение по заранее написанному шаблону, а именно документальный. Истребуйте у контрагентов недостающее, чего бы вам это не стоило.

3. Более половины требований кредиторов третьей очереди обусловлены привлечением должника или его должностных лиц к уголовной, административной или налоговой ответственности. Самый распространенный случай из перечисленного, конечно — налоговая недоимка. Статистически, ФНС является инициатором процедуры банкротства в каждом десятом случае.

4. Документы, хранение которых являлось обязательным для юридических лиц, отсутствуют либо искажены. Это касается уставов компаний, протоколов общих собраний, реестра участников, документов, списков аффилированных лиц, заключений аудиторов т.п.

5. На дату возбуждения дела о банкротстве не внесены подлежащие обязательному внесению в соответствии с законами сведения либо внесены недостоверные сведения о юридическом лице в ЕГРЮЛ или в ФЕДРЕСУРС .

Пока наиболее распространенными поводами привлечения учредителей и руководителей должника к субсидиарной ответственности остаются:

- Совершение сделок с «однодневками», приведших к образованию у компании задолженности перед бюджетом (Постановление Арбитражного суда Уральского округа от 9 марта 2021 г. по делу № А50-5577/2018, Постановление Арбитражного суда Поволжского округа от 21 января 2021 г. по делу № А12-28822/2018).

- Вывод активов — отчуждение имущества другим контролируемым лицам без соответствующего встречного предоставления (Постановление Арбитражного суда Северо-Кавказского округа от 13 мая 2021 г. по делу № А32-29595/2020, Постановление Арбитражного суда Московского округа от 5 мая 2021 г. по делу № А40-184319/2017).

- Неисполнение руководителем должника обязанности по подаче заявления о банкротстве организации, которую он возглавляет, если признаки несостоятельности ему были известны (или должны быть известны).

- Не передача документов компании конкурсному управляющему (Постановление Арбитражного суда Волго-Вятского округа от 2 февраля 2021 г. по делу № А29-3345/2018, Постановление Арбитражного суда Западно-Сибирского округа от 23 марта 2021 г. по делу № А70-6995/2019).

Еще один интересный аспект — использование номиналов для прикрытия от ответственности. Судебная практика демонстрирует, что принятие решения о смене фактических руководителей и учредителей компании на номинальных лиц из числа друзей, сотрудников и родственников не только не препятствует привлечению к субсидиарной ответственности собственников бизнеса и настоящих руководителей, но и является косвенным доказательством вины.

Решение собственников «бросить» компанию-должника, отправив на присоединение к номинальной структуре в отдаленный регион Российской Федерации, также не помогает уйти от ответственности, поскольку на этот случай предусмотрена упрощенная процедура признания отсутствующего должника банкротом. И теперь этой недешевой процедурой кредиторы пользуются все чаще и чаще, если есть понимание, что у бывшего руководителя или собственника есть личное имущество, которое можно отнять.

Важный нюанс: с заявлением о привлечении к субсидиарной ответственности можно обратиться в ходе любой процедуры банкротства! Не дожидаясь завершения конкурсного производства. Хоть на следующий день после введения наблюдения.

Поэтому переходим к личному банкротству…

О личном банкротстве замолвите слово

Количество банкротств физических лиц неумолимо растет. Благодаря чему, при невозможности (или недостаточности) взыскания чего-либо с руководителей и учредителей в рамках привлечения их к субсидиарной ответственности, есть все шансы что-то заполучить через их личное банкротство.

Формулировка судов на этот случай такая: задолженность физического лица, возникшая в результате привлечения его к субсидиарной ответственности перед кредитором обанкротившейся компании, является денежным обязательством и может служить основанием для возбуждения в отношении физического лица процедуры банкротства.

В связи с этим контролирующим лицам компаний — «банкротов» стоит опасаться возбуждения в отношении них процедуры банкротства, если:

- размер долга в рамках привлечения их к субсидиарной ответственности превышает 500 тысяч рублей. Получить «субсидиарку» свыше 500 тыс. проще чем кажется. В Уральском округе средний размер субсидиарной ответственности 47 млн. руб.;

- и они не могут его погасить в течение 3-х месяцев со дня вступления в силу решения суда о привлечении их к субсидиарной ответственности.

Основная неприятность попадания в процедуру личного банкротства состоит в возможности кредиторов оспаривать сделки физиков-должников, в том числе заключенные брачные контракты и договоры дарения имущества

Но это еще не самое страшное…

По общему правилу, после завершения расчетов с кредиторами должник (физическое или юридическое лицо), признанный банкротом, освобождается от дальнейшего исполнения требований кредиторов. Однако это общее правило имеет ряд существенных исключений.

И главное из них как раз касается требований кредиторов о привлечении физического лица, как контролирующего лица, к субсидиарной ответственности.

Иными словами, требования кредиторов после признания гражданина банкротом сохраняют силу независимо от того, были они заявлены в рамках процедуры банкротства физического лица и включены в реестр кредиторов либо нет, и могут быть предъявлены кредиторами после окончания производства по делу.

Таким образом, участники и руководители признанного банкротом общества, привлеченные к субсидиарной ответственности, не смогут избавиться от нависшего над ними долга. Возбуждение процедуры банкротства ни самим лицом в отношении себя, ни каким-либо кредитором в этом не поможет. Такой долг, к сожалению, списать нельзя.

В результате, задолженность, возникшая в рамках привлечения к субсидиарной ответственности, числится за контролирующими лицами обанкротившейся компании бесконечно вплоть до ее погашения. И бесконечно — это не преувеличение для красного словца. Не погашенная задолженность по «субсидиарке» умершего должника переходит его наследникам. п. 22 Обзор судебной практики Верховного Суда РФ № 1 (2020) (утв. Президиумом Верховного Суда РФ 10 июня 2020 г.) на общих основаниях. Только вдумайтесь. Если привлеченный к субсидиарной ответственности должник не успел погасить долги обанкротившейся компании в период своей жизни, это предстоит сделать его наследникам.

Сам банкрот. Нет, сам банкрот

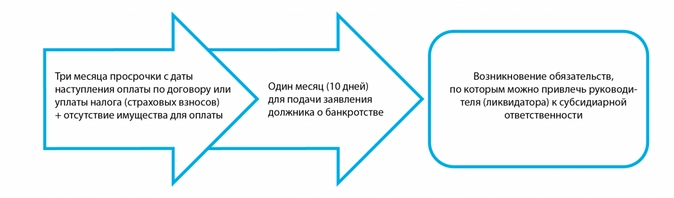

По закону руководитель, придя к выводу о неплатежеспособности компании, обязан в течение месяца обратиться в арбитражный суд с заявлением о признании ее банкротом. Обязанность введена с целью предотвращения более масштабных негативных последствий для кредиторов, чтобы компания не могла принимать на себя дальнейшие невыполнимые денежные обязательства.

Именно с первопричиной включения в законодательство этого основания ответственности связана ключевая ее особенность — привлечь руководителя (и только руководителя) к субсидиарной ответственности за несвоевременную подачу заявления должника можно далеко не по всем обязательствам, на удовлетворение которых не хватает имущества Общества. Он несет ответственность лишь по тем из них, которые возникли по истечении срока, отведенного для подачи такого заявления.

Поэтому на практике все судебные споры привлечения руководителя (ликвидатора) должника к субсидиарной ответственности связаны с установлением даты возникновения обязанности по самостоятельной подаче заявления о банкротстве.

Для руководителя установлен один месяц, а для ликвидатора — 10 дней для подачи заявления с момента наступления одного из перечисленных ниже обстоятельств:

- удовлетворение требований одних кредиторов приводит к невозможности исполнения других;

- обращение взыскания на имущество должника существенно осложнит или сделает невозможной хозяйственную деятельность должника;

- есть непогашенная в течение 3-х месяцев задолженность перед работниками;

- должник имеет признаки неплатежеспособности и (или) недостаточности имущества.

Недостаточность имущества — превышение размера денежных обязательств и обязанностей по уплате обязательных платежей должника над стоимостью активов должника;

Неплатежеспособность — прекращение исполнения должником части денежных обязательств или обязанностей по уплате обязательных платежей, вызванное недостаточностью денежных средств. При этом действует презумпция недостаточности денежных средств, пока не доказано иное.

(абз. 35 и абз. 36 ст. 2 Закона о банкротстве)

По сути, все перечисленные обстоятельства пересекаются друг с другом и на практике (Постановление Арбитражного суда Уральского округа от 18 февраля 2021 г. по делу № А34-170/2017) сводятся к доказыванию наличия у Общества признаков неплатежеспособности и недостаточности имущества. Для решения этого вопроса мы предлагаем исходить из подхода, сложившегося в судебной практике на основе системного толкования норм о банкротстве, к определению финансовой неплатежеспособности должника и недостаточности имущества:

Под финансовой неплатежеспособностью необходимо понимать состояние, не позволяющее ему удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, которые составляют не менее 300 000 руб. в течение 3-х месяцев с даты, когда они должны быть исполнены.

Просто направление кредитором претензии должнику об уплате задолженности и неисполнение ее в срок не является доказательством неплатежеспособности должника. При этом во всех делах суды учитывают тот факт, что обязательства не исполняются именно вследствие отсутствия каких-либо активов у Общества.

Срок подачи самостоятельного заявления должника о банкротстве определяется в следующем порядке:

Собственно за нарушение этих сроков руководителю, а также иным лицам (!), которые обязаны были принять соответствующее решение, и прилетит «субсидиарка». Своя, личная, персональная. Даже если в самом факте банкротства был невиноват.

Для определения пределов такой специальной формы субсидиарной ответственности все обязательства компании-должника можно разделить на две группы: те, которые послужили реальной причиной банкротства и те, которые возникли после появления признаков банкротства. За неподачу заявления о самобанкротстве привлечь руководителя должника к ответственности можно только за вторые. По первой группе обязательств руководитель привлекается к ответственности по общим основаниям.

При этом не имеет значения, какое обязательство не смог погасить должник: не заплатил налоги, не вернул кредит, не оплатил товары (работы, услуги) в установленный договором срок.

Зато кредитор, обязательства перед которым возникли по истечению месяца с момента возникновения у компании признаков банкротства, может рассчитывать на исполнение обязательств перед ним за счет директора в любом случае.

Очевидно, что на практике для привлечения к субсидиарной ответственности по рассматриваемому основанию важно не только, чтобы у Общества числилась неоспариваемая /подтвержденная решением суда задолженность более трех месяцев, но и отсутствовали активы для ее погашения.

Субсидиарная ответственность без банкротства

Субъект: директор и контролирующие лица.

Ответственность: по долгам организации в случае отсутствия у ее имущества.

Чем предусмотрена: ст. 61.14 ФЗ «О несостоятельности (банкротстве)»

Теперь, развивая тему, представим, что руководитель компании-должника не подал заявление о банкротстве возглавляемой им компании и вроде бы должен нести ответственность. Но кредиторы как ни старались, возбудить процедуру банкротства не смогли. Например, заявление было возвращено судом в связи с отсутствием средств для возмещения судебных расходов на проведение процедуры банкротства. Есть такое основание у суда. Или, скажем, производство по делу о банкротстве прекращено по тем же основаниям и привлечь директора к ответственности не успели.

Как быть кредиторам в таком случае? Неужели директор уйдет невредимым? Сейчас есть возможность привлечь контролирующих должника лиц к субсидиарной ответственности вне рамок процедуры банкротства (Определение СК по экономическим спорам Верховного Суда РФ от 10 июня 2021 г. по делу №А56-69618/2019).

Заявление о привлечении директора к субсидиарной ответственности в данном случае:

- подается в арбитражный суд, прекративший производство по этому делу (вернувший заявление о признании должника банкротом);

- рассматривается в исковом порядке;

- может быть подано в течение трех лет со дня, когда кредитор узнал или должен был узнать о наличии основания для подачи такого заявления.

- но не позднее 10 лет лет со дня, когда появились основания для привлечения контролирующего лица к субсидиарной ответственности.

Если заявление о банкротстве возвращено — с иском о субсидиарный ответственности может обратиться только налоговый орган. А если процедура банкротства была прекращена — то любой кредитор.

Ответственность руководства компании

01.06.2016 распечатать

Многие рядовые сотрудники мечтают подняться по карьерной лестнице и попасть в руководящий состав. Стать руководителем, значит, иметь различные привилегии и бонусы, развивать свой бизнес, обладать полномочиями и властью. Но руководитель не является неприкосновенным лицом, и в законодательстве содержится немало норм, на основании которых директор может быть привлечен к ответственности.

Случаев, при которых чаще всего руководителей привлекают к ответственности, бывает несколько:

- нарушения, которые привели к банкротству предприятия или его убыточности;

- управленческая деятельность, идущая вразрез с нормами права;

- превышение полномочий. В это понятие входит нерациональное использование имущества и средств компании в личных целях, а также нарушения в области охраны труда.

В зависимости от тяжести совершенного «деяния» ответственность может быть в виде:

- штрафа;

- исправительно-принудительных работ и лишения права занимать руководящие должности;

- ареста;

- ограничения свободы.

Руководителя фирмы (как действующего, так и бывшего) можно привлечь к ответственности, если из-за его действий компания оказалась в «долговой яме». Здесь будет действовать солидарная (субсидиарная) ответственность. Заключается она в том, что, в случае признания фирмы банкротом по вине ее директора, последний будет нести ответственность по ее обязательствам всем своим личным имуществом.

Для наступления субсидиарной ответственности достаточно доказать, что несостоятельность организации наступила именно в результате действий (или бездействия) руководителя, что именно он привел компанию к такому плачевному состоянию, в котором она стала неплатежеспособной и не может выполнять свои обязательства перед партнерами и кредиторами (п. 22 постановления Пленума ВС РФ и ВАС РФ от 1 июля 1996 г. № 6/8).

Таким образом, если директор, недобросовестно исполняя свои трудовые обязанности (заключая сомнительные сделки, не подав вовремя заявление о признании компании банкротом, не выплачивая сотрудникам зарплату, не следя, чтобы фирма выполняла свои налоговые обязательства и так далее), принес компании материальные потери или нарушил закон как должностное лицо, то ответственность для него абсолютно реальна. И в этом случае именно ему предстоят компенсационные или «штрафные» выплаты. И если он не перечислит деньги вовремя и возникнет задолженность, то этот долг будут принудительно взыскивать судебные приставы. А отсюда может последовать, например, арест имущества или ограничение передвижения (запрет выезда за рубеж), потому что руководитель компании будет отвечать за нарушения не как юридическое, а как физическое лицо – наемный работник высокого ранга.

Помогайте вашему бизнесу развиваться

Бесценный опыт решения актуальных задач, ответы на сложные вопросы, специально отобранная свежая информация в прессе для бухгалтеров и управленцев.

Выберите из нашего каталога >>

Если у Вас есть вопрос — задайте его здесь >>

5.1 Обязательства руководства

Высшее руководство

должно обеспечивать наличие свидетельств

принятия своих обязательств по разработке

и внедрению системы менеджмента качества,

а также постоянному улучшению ее

результативности посредством:

-

доведения до

сведения персонала организации важности

выполнения требований потребителей,

а также законодательных и обязательных

требований; -

разработки политики

в области качества; -

обеспечения

разработки целей в области качества; -

проведения анализа

со стороны руководства;

е) обеспечения

необходимыми ресурсами.

5.2 Ориентация на потребителя

Высшее руководство

должно обеспечивать определение и

выполнение требований потребителей

для повышения их удовлетворенности

(7.2.1 и 8.2.1).

5.3 Политика в области качества

Высшее руководство

должно обеспечивать, чтобы политика в

области качества:

-

соответствовала

целям организации;

-

включала в себя

обязательство соответствовать

требованиям и постоянно повышать

результативность системы менеджмента

качества;

з

ГОСТ Р ИСО

9001—2008

-

создавала основы

для постановки и анализа целей в области

качества; -

была доведена до

сведения персонала организации и

понятна ему; -

анализировалась

на постоянную пригодность.

5.4 Планирование

5.4.1 Цели в области качества

Высшее руководство

организации должно обеспечивать, чтобы

цели в области качества, включая

необходимые для выполнения требований

к продукции [7.1, перечисление а)], были

установлены в соответствующих

подразделениях и на соответствующих

уровнях организации. Цели в области

качества должны быть измеримыми и

согласуемыми с политикой в области

качества.

5.4.2 Планирование

создания, поддержания и улучшения

системы менеджмента качества

Высшее

руководство должно обеспечивать:

-

планирование

создания, поддержания и улучшения

системы менеджмента качества для

выполнения требований 4.1, а также

для достижения целей в области качества; -

сохранение

целостности системы менеджмента

качества при планировании и внедрении

в нее изменений.

5.5 Ответственность, полномочия и обмен информацией

5.5.1 Ответственность и полномочия

Высшее руководство

должно обеспечивать определение и

доведение до сведения персонала

организации ответственности и полномочий.

5.5.2 Представитель руководства

Высшее руководство

должно назначить представителя из

состава руководства организации,

который независимо от других

обязанностей должен нести ответственность

и иметь полномочия, распространяющиеся:

-

на обеспечение

разработки, внедрения и поддержания в

рабочем состоянии процессов, требуемых

системой менеджмента качества; -

на представление

отчетов высшему руководству о

функционировании системы менеджмента

качества и необходимости ее улучшения;

-

на содействие

распространению понимания требований

потребителей по всей организации.

Примечание — В

ответственность представителя руководства

может быть включено поддержание связи

с внешними сторонами по вопросам,

касающимся системы менеджмента качества.

5.5.3 Внутренний обмен информацией

Высшее руководство

должно обеспечивать установление в

организации соответствующих процессов

обмена информацией, включая информацию,

относящуюся к результативности системы

менеджмента качества.

5.6 Анализ со

стороны руководства

5.6.1 Общие положения

Высшее руководство

должно анализировать через запланированные

интервалы времени систему менеджмента

качества организации в целях обеспечения

ее постоянной пригодности, достаточности

и результативности. Этот анализ должен

включать в себя оценку возможностей

улучшений и потребности в изменениях

в системе менеджмента качества

организации, в том числе в политике и

целях в области качества.

Записи об анализе

со стороны руководства должны

поддерживаться в рабочем состоянии

(4.2.4).

5.6.2 Входные данные

для анализа

Входные данные

для анализа со стороны руководства

должны включать в себя следующую

информацию:

-

результаты аудитов

(проверок); -

обратную связь

от потребителей; -

функционирование

процессов и соответствие продукции; -

статус предупреждающих

и корректирующих действий; -

последующие

действия, вытекающие из предыдущих

анализов со стороны руководства; -

изменения, которые

могли бы повлиять на систему менеджмента

качества; д) рекомендации по улучшению.

4

ГОСТ Р ИСО

9001—2008

5.6.3 Выходные

данные анализа

Выходные данные

анализа со стороны руководства должны

включать в себя все решения и действия,

относящиеся:

-

к повышению

результативности системы менеджмента

качества и ее процессов; -

к улучшению

продукции по отношению к требованиям

потребителей; -

к потребности в

ресурсах.

6 Менеджмент

ресурсов

6.1 Обеспечение

ресурсами

Организация должна

определить и обеспечивать ресурсы,

требуемые:

-

для внедрения и

поддержания в рабочем состоянии системы

менеджмента качества, а также постоянного

повышения ее результативности; -

для повышения

удовлетворенности потребителей путем

выполнения их требований.

6.2 Человеческие

ресурсы

6.2.1 Общие положения

Персонал, выполняющий

работу, влияющую на соответствие

продукции требованиям, должен быть

компетентным на основе полученного

образования, подготовки, навыков и

опыта.

Примечание — На

соответствие продукции требованиям

прямо или косвенно может влиять персонал,

выполняющий любую работу в рамках

системы менеджмента качества.

6.2.2 Компетентность,

подготовка и осведомленность

Организация должна:

-

определять

необходимую компетентность персонала,

выполняющего работу, которая влияет

на соответствие требованиям к качеству

продукции; -

где это возможно,

обеспечивать подготовку или предпринимать

другие действия в целях достижения

необходимой компетентности; -

оценивать

результативность принятых мер; -

обеспечивать

осведомленность своего персонала об

актуальности и важности его деятельности

и вкладе в достижение целей в области

качества; -

поддерживать в

рабочем состоянии соответствующие

записи об образовании, подготовке,

навыках и опыте (4.2.4).

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Татьяна Васильевна Болотова

Эксперт по предмету «Управление качеством»

Предложить статью

Определение 1

Ответственность руководства организации — это обязательства, выполнение которых возложено на руководство организации и связано с ее деятельностью в области качества

Основы ответственности руководства организации

В соответствии с положениями международных стандартов, принятых в сфере менеджмента качества, высшее руководство организации несет ответственность за качество производимой и выпускаемой продукции, за качество обслуживания потребителя, за функционирование системы менеджмента качества. Это означает, что руководство организации должно обеспечивать приоритетность решения вопросов качества в деятельности организации.

Ответственность руководства организации в области качества заключается в принятии им мер, связанных, в первую очередь, со следующими аспектами:

- ориентация деятельности организации на запросы потребителя;

- разработка, принятие и проведение политики организации в области качества;

- планирование деятельности организации в области качества.

Рассмотрим каждый из перечисленных аспектов более подробно.

Ориентация организации на потребителя

Высшее руководство организации должно обеспечивать идентификацию и выполнение требований потребителей для того, чтобы повысить их удовлетворенность. Данная обязанность в том числе включает в себя определение требований к поставке и деятельности после поставки (например, действия по гарантийному обеспечению, услуги по техническому обслуживанию, по утилизации и др.), а также определение требований, которые не выражены потребителем, но необходимы для конкретного или предполагаемого использования продукта организации, когда об этом известно.

Организацию руководителям следует направить в сторону систематического принятия эффективных мер по поддержанию связи с потребителями. Тем самым, организация сможет получить информацию о продукции, сведения о прохождении запросов, контракта или заказа, обратную связь от потребителей, включая их жалобы, что является основанием для улучшения деятельности организации.

«Ответственность руководства организации: ориентация на потребителя, политика в области качества, планирование» 👇

Одним из способов оценки функционирования системы менеджмента качества организации является проведение мониторинга информации, касательно восприятия потребителем выполнения организацией его требований. Следовательно, высшее руководство еще обязано обеспечить установление методов получения и использования подобной информации.

Политика организации в области качества

В полномочии высшего руководства организации входит разработка и утверждение политики в области качества. В то же время руководителям организации необходимо обеспечить ее соответствие среде организации, а также поддержку ее стратегического направления.

Политика в области качества должна соответствовать стратегическим целям организации. Содержательно политика в области качества должна быть представлена принятыми организацией на себя обязательствами о соответствии установленным требованиям и о постоянном повышении результативности системы менеджмента качества.

Высшее руководство организации должно приложить все усилия для того, чтобы политика в области качества создавала основы для формулирования целей в области качества уже на стадии планирования.

Политика организации в области качества может быть эффективно реализована только в случае ее доведения до сведения всех сотрудников. При этом нужно сделать так, чтобы они вникли в нее и поняли ее суть.

В условиях постоянных изменений политика организации в области качества должна анализироваться на постоянную пригодность. Это означает, что в случае необходимости руководителям организации нужно своевременно внести соответствующие поправки в текущую версию политики.

Политика организации в области качества в большинстве случаев оформляется в виде отдельного документа, который фактически возглавляет иерархию документации системы менеджмента качества в организации. Утверждение подобного документа и внесение в него изменение является прерогативой высшего руководства организации.

Планирование деятельности в области качества

Первоочередным делом при планировании деятельности организации в области качества является установление соответствующих целей. При этом высшее руководство организации обязано обеспечить установление целей в области качества в соответствующих структурных подразделениях и на соответствующих уровнях управления.

Цели в области качества должны быть конкретными, измеримыми, достижимыми, согласованными с политикой в области качества, целесообразными и определенными во времени. Кроме того, они должны быть соответствующим образом официально оформлены. Это означает закрепление целей в области качества в одном из документов системы менеджмента — в политике в области качества или в руководстве по качеству — что осуществляется руководителем организации.

Для того чтобы реализовать цели в области качества, высшему руководству организации нужно принимать меры, направленные на обеспечение планирования создания, поддержания и улучшения системы менеджмента качества. Желаемым конечным результатом станет выполнение требований по ресурсному и информационному обеспечению, по определению и применению процессов в системе менеджмента качества, по осуществлению измерению, по принятию мер для постоянного улучшения и т. д.

Кроме того, при планировании функционирования системы менеджмента качества и при внедрении в нее различных изменений именно высшее руководство организации отвечает за сохранение ее целостности.

Таким образом, на высшем руководстве организации лежит ответственность по разработке, внедрению, обеспечению функционирования и совершенствования системы менеджмента качества, что проявляется в исключительном наличии у него ряда полномочий.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

Руководители компаний часто совершают ошибки. Причины могут быть разные – отсутствие опыта, нехватка знаний, внешнее давление, особенности характера и т.д. Не нужно бояться ошибок, но обязательно нужно делать из них правильные выводы, чтобы ситуация не повторялась. О том, какие неверные решения может принять управленец в период роста компании, в своей авторской колонке для портала Biz360.ru рассказал директор строительной компании «АНОД-ПЛЮС» Роман Вялков.

Досье

Роман Вялков, 36 лет, генеральный директор компании

«АНОД-ПЛЮС» (Краснодар). Компания создана в 2001 году, специализируется на промышленном строительстве, в штате около тысячи сотрудников, ежегодная выручка – порядка 1 млрд. рублей. Роман пришёл в компанию «АНОД-ПЛЮС» в 2008 году на должность линейного инженера, а через шесть лет стал генеральным директором.

Неверные решения

Свои самые большие ошибки я совершил в тот момент, когда меня, линейного инженера, назначили на должность главного инженера. Этот период совпал с бурным развитием компании, в которой я работаю – «АНОД-ПЛЮС». Мои ошибки не уникальны, они присущи многим управленцам.

Я проанализировал, почему совершал неверные действия на посту руководителя. И хочу поделиться теми выводами, которые сделал из своих ошибок. Возможно, мой опыт будет полезен и другим руководителям.

Ошибка №1: замыкать на себе решение всех вопросов

Признаки, которые указывают на эту ошибку – у руководителя не хватает времени на вопросы стратегического развития компании. Почти весь рабочий день он занимается решением текущих проблем и операционкой. И как ни старается, не может выбраться из этого круга.

Зачастую руководитель считает, что такое положение дел обусловлено наличием вокруг него специалистов с низкой квалификацией. Он пытается делегировать часть своих полномочий, но сотрудники не справляются с ними. И руководителю приходится контролировать каждый шаг своих подчинённых, а затем исправлять допущенные ими ошибки. Всё это приводит к стагнации компании и к тому, что руководитель как управленец деградирует.

Я сам прошёл через это, когда меня назначили главным инженером. В то время я старался, чтобы руководство замечало мою работу. Из-за этого я замыкал принятие всех решений на себе: вместо начальников участков составлял графики производственных работ, вместо начальников отдела распределял между сотрудниками работу, требовал согласовывать со мной каждое изменение. В результате у меня были бесконечные звонки от подчинённых, мой горизонт планирования сводился максимум к двум-трём дням.

Вместе с тем все подчинённые мне руководители отделов перестали проявлять инициативу. Из-за этого страдала деятельность курируемых мною направлений, и на это обратил внимание мой руководитель.

Я стал анализировать, что я делаю не так, и понял, что пытаюсь проконтролировать всех — вплоть до уборщицы. Затем я составил список задач, которые можно и нужно делегировать, а также тех, которыми должен заниматься только я. Вот, что у меня получилось.

Далее я подготовил приказ, в котором наделил полномочиями в принятии решений начальников отделов и главных специалистов. В этом же документе я прописал их ответственность за принятие решений. Например: руководитель отдела отвечает за равномерное распределение задач между специалистами соответственно их квалификации. И он же контролирует выполнение ими задач в заданные сроки. Если задачи не исполнены к нужной дате, руководитель отдела в течение трёх дней выполняет их сам.

В результате эффективность работы повысилась, специалисты стали более ответственными. А у меня появилось время выполнять свои непосредственные задачи.

Важный момент: нужно делегировать не только полномочия, но и ответственность за невыполнение задач.

Ошибка №2: отсутствие системного подхода

На эту ошибку указывает отсутствие слаженной работы в отделах, дублирование функций между специалистами и некоторая хаотичность в их деятельности. Как только компания начинает расти, подобные проблемы увеличиваются как снежный ком.

Я столкнулся с этим, когда компания бурно росла. Нагрузка на меня увеличивалась, мне на ходу приходилось распределять зоны ответственности между подчинёнными. Наш отдел снабжения отвечает за поставку материалов, но только это можно трактовать по-разному: как поставка до объекта, так и факт отгрузки от поставщика. Нередкими были ситуации, когда поставщик отгружал материалы, и специалист отдела снабжения считал, что на этом его работа закончена. Но на объект строительства материалы так и не попадали по самым разным причинам — то машина поломалась, то что-то ещё случилось.

Один раз в результате такой неразберихи решение о закупке ещё одной партии материалов было принято с опозданием, и компания получила убыток. Не разобравшись в этой ситуации, я наказал и начальника участка, и специалиста снабжения. В результате при следующей поставке материалов они дублировали функции друг друга в ущерб своим основным обязанностям.

Этот пример продемонстрировал мне, что нужно чётко распределять зоны ответственности между подразделениями, с указанием результатов, которых они должны добиться. И понял, что всё это должно быть прописано в регламентах. Это и есть системный подход к работе, при котором нужно рассматривать организацию как целостную систему.

Вместе с тем необходимо понимать, что регламенты и инструкции снижают гибкость в принятии решений. И тут важно соблюдать баланс: не нужно создавать бесконечно длинный регламент или бесконечное их количество. Нормативный документ компании должен быть понятным, простым и, по возможности, кратким. Его обязательно должен подписывать руководитель и следить за исполнением. При таком подходе руководитель не допустит описанных мной проблем.

Ошибка №3: не уделять внимания формированию команды

Формирование команды — это важная управленческая функция. Эффективность руководителя в первую очередь оценивается по эффективности работы его команды. Важно понимать, что группа хороших специалистов — это ещё не команда. Чтобы эти люди начали действовать как одна команда, руководителю необходимо приложить усилия. Я выделил основные принципы формирования команды.

Общее дело, одна общая цель

Все члены команды привержены одной общей цели, и она важнее, чем их собственные интересы. Чтобы этот принцип работал, нужно определить общую цель и регулярно напоминать о ней.

Для нашей компании очень важно построить в заданные сроки промышленный объект. У нас есть график выполнения работ на год вперёд – это и есть наше общее дело, наша общая цель. Я добился того, что в каждом отделе появился этот график. И теперь каждый специалист понимает, что он ежедневно работает для реализации этого плана.

Командная ответственность за результат

Никто не старается переложить ответственность на коллег или подчинённых. Этот принцип должен реализовываться таким образом, что если цель не достигнута, то проигрывают все члены команды, без исключений. Обязательно должна быть не только персональная ответственность, но и ответственность команды за общий результат.

Один лидер

Неоспоримый лидер – это руководитель. Если сотрудники не считают своего руководителя лидером, то нужно что-то менять: завоевать уважение специалистов или изменить состав команды.

Взаимное доверие

Взаимодействие между всеми специалистами возможно только при взаимном доверии и уважении, готовности помочь коллегам и научить их чему-то важному. Я заблуждался, думая, что высококвалифицированный специалист всегда будет приносить пользу компании, даже если его человеческие качества оставляют желать лучшего. Позже я убедился, что такой специалист разрушает командную работу: он не делится опытом, старается акцентировать внимание руководителя на чужих ошибках. Это деструктивное поведение, и если его не пресекать, то команды не получится.

Материальная мотивация для командой работы

Все члены команды искренне хотят, чтобы общая цель была достигнута. В нашей компании при выполнении в срок всех работ по объекту премия ждёт всех специалистов команды — мастеров, инженеров, снабженцев.

Я столкнулся с этой ошибкой в тот момент, когда мы продолжали расширяться и принимали в штат опытных и квалифицированных специалистов. Но результаты нашей общей работы были невысокие. После очередных совещаний я начал понимать, что у нас отсутствует сплочённая командная работа. Начальники отделов часто старались выделиться на чужих ошибках, не понимая, что от этого страдает общий результат. И за него отвечают все.

Теперь в своей работе я стараюсь культивировать командность и следовать всем этим принципам. Если не работать над этим постоянно, то эффективной команды не будет.

Чтобы не пропустить интересную и полезную для вас статью о малом бизнесе, подпишитесь на наш Telegram-канал, страницу в Facebook и канал на «Яндекс.Дзен».