«Сим-Сим, закройся!» или несколько секретов «Закрытия месяца»

«Сим-Сим, закройся!» или несколько секретов «Закрытия месяца»

Едва ли не самый частый повод обращения пользователей на линии поддержки и просто к консультантам по «1С» — это проблемы с закрытием месяца, причем в основном это относится именно к процессу закрытия счетов затрат.

И, несмотря на довольно большой ассортимент ошибок в конкретных базах данных (разумеется — конкретных организаций со своими особенностями деятельности и учета), следует заметить, что все эти ошибки имеют единственный источник происхождения. Это этап первоначальных настроек базы данных, в частности, работа с настройками Учетной политики.

Некорректность может заключаться как просто в технической ошибке выбора того или иного способа учета, так и в несоответствии выбранного способа реалиям конкретной организации. И нередко первопричиной этого становится хоть и вынужденная, но неоправданная спешка при выборе и выполнении этих настроек. Хотя бывает и так, что пользователь просто не представляет себе причинно-следственной связи между тем или иным «флажком» и последствиями, которые как раз и проявляются в конечном итоге в момент проведения ежемесячных регламентов.

Так давайте попробуем разобраться: что и к чему.

Почему не закрываются счета затрат

Начать можно с конца. Дедуктивным, так сказать, методом, вспомнив добрым словом самого гениального сыщика Шерлока Холмса.

Итак, как чаще всего формулируется возникающая проблема?

Не закрывается счет затрат.

Эта «незакрытость» может быть либо обозначена как ошибка при выполнении обработки Закрытие месяца, либо (если обработка «промолчала») обнаружена самим пользователем при исследовании сформированной после проведения регламента оборотно-сальдовой ведомости как конечное сальдо по счету затрат.

А по какому счету?

Разница начинается уже здесь.

Счета затрат закрывают две регламентные операции. Одна из них отвечает за счета 20, 23, 25, 26, вторая — за счет 44 (см. рис. 1).

Со второй разобраться проще, поэтому с нее и начнем.

Счет 44 «Издержки обращения»

Если после закрытия месяца вы видите остаток по счету 44.01, тому могут быть две причины. Первая — отсутствие операций реализации товаров (выручки) по торговым операциям, вторая — есть остаток по транспортным расходам.

В первом случае незакрытым окажется весь дебетовый оборот по счету издержек обращения за месяц, и тогда возникает необходимо проверить: все ли операции по реализации внесены в базу.

А вот если списание издержек обращения произошло не полностью, сформируйте оборотно-сальдовую ведомость по счету 44.01, проверьте — на каких именно статьях затрат оказались несписанные суммы, а затем уточните — какой вид расходов по налоговому учету привязан к этим статьям затрат. Если это «транспортные расходы», то алгоритм регламентной операции сделал все как надо, то есть рассчитал сумму транспортных расходов по доставке товаров от поставщика в пропорции к сумме товаров, еще остающихся на складе. Если вы нашли в этом ошибку, проверьте, верна ли привязка этих элементов справочника Статьи затрат к транспортным расходам. Если необходимо, исправьте и перепроведите все документы, а также снова закройте месяц.

Счета затрат 20, 23, 25, 26

Давайте теперь разберемся с закрытием счетов прямых и косвенных затрат на производство и оказание услуг или выполнение работ.

Здесь контрольных вопросов, которые приведут нас к правильному результату, будет значительно больше. И в обоснование того или иного способа учета придется включать такие показатели, как длительность производственного цикла, необходимость расчета себестоимости продукции, включая или исключая административные расходы, наличие или отсутствие потребности калькулирования себестоимости единицы оказанных услуг, учет серийной продукции (или услуг) и т. д. Будут задействованы такие объекты типовой конфигурации как Учетная политика, справочники Номенклатурные группы и Номенклатура, Статьи затрат и др. Все эти данные и настройки должны «подружиться» между собой в соответствии с конкретикой вашей организации. И тогда результат закрытия месяца будет неизменно радовать (по меньшей мере, в техническом плане).

Сначала хочется сказать о ситуации с «незакрытием» счетов косвенных расходов — 25 и 26.

У начинающих пользователей — бухгалтеров небольших фирм — проблема остатка на этих счетах нередко связана с методологией завершающих операций месяца вообще и непониманием технологии закрытия месяца в программе. Срабатывает иллюзия, что если баланс необходимо формировать раз в квартал, то и закрытие месяца можно проводить с тем же «расписанием».

Однако же нет! Закрытие месяца — оно на то и закрытие МЕСЯЦА, чтобы все, положенные этому регламенту операции проводились ежемесячно. В частности, рассматриваемые нами счета общепроизводственных и общехозяйственных расходов не должны иметь остатка на конец месяца. Если же проводить закрытие месяца только за последний месяц квартала, то закрытием квартала он от этого не станет, и накопленные косвенные расходы первых двух месяцев не будут списаны.

Если же в этом плане с программой достигнуто полное взаимопонимание, и закрываете вы именно месяц, но, тем не менее, с закрытием косвенных расходов возникают сложности, о которых обработка сообщает в процессе выполнения, как об ошибке, то вероятнее всего (и об этом сообщит программа) есть некорректность в заполнении регистра Методы распределения косвенных расходов — важной составляющей Учетной политики. И это не столько некорректность с технической точки зрения, сколько несоответствие варианта заполнения регистра реалиям вашей организации.

1. В качестве бызы для распределения косвенных расходов выбран показатель Оплата труда, что означает в понимании программы (в лице регламентной операции Закрытие счетов 20, 23, 25, 26), что базой для распределения будут все суммы затрат по статьям, видом расходов по налоговому учету которых выбрана «оплата труда», отнесенные на счета прямых расходов (20.01 и/или 23). Если при этом (а практика знает достаточно таких случаев) заработная плата основных производственных рабочих относится на счет 25 (то есть на тот счет, для которого было задано распределение), то регламентная операция просто не найдет на счете 20.01 тех сумм, которые послужили бы базой для распределения, о чем и сообщит вам, остановив процесс закрытия месяца.

2. В том же регистре сведений в качестве базы для распределения расходов выбран Объем выпуска, что означает распределение косвенных расходов пропорционально количественному показателю выпущенной продукции. Однако, если производственный цикл не короткий, вполне может случиться месяц, когда просто не будет выпущено ни одной единицы готовой продукции, а, следовательно, также будет отсутствовать база распределения косвенных расходов.

Резюме этих примеров состоит в том, что, выбирая методы распределения косвенных расходов, необходимо относиться к этому не формально, а в соответствии с теми реалиями, которые характерны именно для вашей организации.

Теперь наступает черед ответить еще на несколько важных вопросов, от ответов на которые будет зависеть цепочка необходимых первоначальных настроек, от которых, в свою очередь, будут зависеть результаты выполнения регламентных алгоритмов. Вопросы эти — о деятельности организации и о той информационной потребности, которая существует в организации и предъявляется к данным базы «1С:Бухалтерии 8» (ред. 3.0).

Выпуск продукции: проверяем настройки Учетной политики

С торговыми операциями мы разобрались выше. Теперь поговорим о выпуске продукции (производстве) и оказании услуг (выполнении работ).

Начнем с выпуска продукции. Для начала в Учетной политике потребуется установить соответствующий флаг (рис. 2).

Далее необходимо ответить на ряд ключевых вопросов по специфике вашего производства.

Какова длительность производственного цикла?

В отличие от приведенного выше примера с косвенными расходами, встанет вопрос формирования сумм незавершенного производства (НЗП).

Короткий производственный цикл, в результате которого продукция к концу любого месяца готова, не оставляет остатков на счете затрат. Один из типичных примеров такой продукции — выпечка хлеба.

Если же производственный цикл более длинный (недели, месяцы и годы), то следует приготовиться к тому, что остаток по счету 20.01 — это закономерно. Кроме того, этот остаток будет постепенно накапливаться вплоть до полного изготовления изделия и его выпуска.

В данном случае следует задать вопрос: выпускаемая продукция является серийной (например, мебель) или есть отличия, в связи с которыми важно отслеживать финансовый результат по каждому изделию или заказу (например, самолеты).

Если продукция серийная, то при единой номенклатурной группе потребуется вводить суммы незавершенного производства вручную, исходя из расчета выпущенной продукции и продукции, требующей завершения производственного процесса. Для этого рекомендуется использовать документ Инвентаризация НЗП, в котором нужно отразить суммы, аккумулированные в незавершенных изделиях. Именно они в итоге и станут переходящим на следующий месяц остатком по счету 20.01.

Задачу расчета и ввода остатков НЗП можно, а порою и нужно, упростить, введя для каждого изделия длительного цикла производства отдельный элемент справочника Номенклатурные группы. То есть практически установив соответствие элемента Номенклатурной группы элементу Номенклатуры. В этом случае сработает заложенное в алгоритм правило: нет выпуска продукции — нет списания накопленных на счете 20.01 затрат. Таким образом, вы освобождаетесь от необходимости как рассчитывать остаток НЗП, так и вводить его специальным документом. И, кроме того, как уже отмечалось выше, вы уже автоматически получите при реализации изделия возможность видеть только по нему доход (выручку) и фактические расходы, то есть финансовый результат.

Затраты на производство: прямые или косвенные?

Следующий вопрос: какова структура затрат производства, какие затраты являются прямыми, а какие — косвенными?

Выше уже упоминались те ошибки, которые не дают регламенту закрытия месяца сделать свою работу по закрытию счетов косвенных расходов так, как надо. Необходимо четко понимать: на каком счете следует учитывать каждую статью затрат. Для этого, в частности, необходимо знать — может ли та или иная статья затрат быть отнесена на прямые затраты.

Тут важным фактором является то, что аналитика затрат на счетах 20.01 и 23 содержит субконто Номенклатурные группы (в отличие от счета 25, который этого субконто не содержит). И формулировка «отнесение на прямые затраты» означает: могут ли суммы затрат по тем или иным статьям отнесены на конкретные номенклатурные группы.

Очевидно, что здесь должны «подружиться» стратегия заполнения справочника Номенклатурные группы и необходимость (и возможность!) учета затрат в качестве прямых. Например, если необходимо строго учитывать заработную плату в составе затрат на те или иные виды продукции, то ее следует относить на конкретную номенклатурную группу. Если же это трудоемко и не критично, то удобнее отнести ее на счет 25 и задать правило ее распределения в регистре, о котором шла речь выше.

Отдельно определяются те затраты, которые необходимо считать общехозяйственными. Они учитываются на счете 26, и следует правильно выбрать стратегию их списания. Если важно видеть «чистую» производственную себестоимость продукции, следует выбирать включение общехозяйственных расходов в себестоимость продаж, в ином случае — выбираем включение в себестоимость продукции, работ, услуг и тогда опять же следует установить метод распределения этих расходов и правильно выбрать базу (см. рис. 3).

Наверное, будет не лишним сказать, что в перечисленных вариантах решающую роль играет та цель, тот запрос, ради которого вообще приобреталась программа «1С:Бухгалтерия 8». Если никаких иных задач, кроме сдачи отчетности, нет, то самый главный запрос бухгалтера можно выразить пожеланием, чтобы при любых обстоятельствах обработка Закрытие месяца не находила ошибок и закрыла все, что требуется. Иное дело, если (в полном соответствии с уровнем этой программы) существует реальный управленческий запрос на данные о фактической себестоимости, финансовом результате в разбивке по разным видам деятельности и конкретной номенклатуре, то и подход к комбинации настроек должен быть совсем иным.

Итак, следующий важный вопрос.

Производство: простое или многопередельное?

Какова сложность производства — простое или сложное, многопередельное? Какие функциональные подразделения включены в процесс производства

При простом производстве достаточно будет учесть перечисленные выше вопросы и настройки. При сложном, многопередельном производствое, в котором могут быть задействованы и несколько подразделений, придется определяться еще и с тем, каким образом будут учитываться переходящие с передела на передел полуфабрикаты (см. рис. 4).

И если порядок переделов задается вручную, то придется отслеживать возможное пополнение в списке функциональных подразделений. Например, в каком-то из месяцев появились в организации два новых филиала или подразделения. До этого момента все было хорошо и Закрытие месяца отрабатывало как часы. В месяц появления филиалов, Закрытие месяца пожалуется на то, что «не установлен порядок подразделений. ». Это всего лишь говорит о том, что необходимо заново сформировать список подразделений и выбрать необходимое место для вновь созданных в технологической цепочке.

Кстати, самые большие сложности создаются в том случае, когда при уже ведущемся учете перекраивается (один или несколько раз) список функциональных подразделений. Если учитывать то, что финансовые результаты формируются нарастающим итогом за год, а для их учета важны затраты, аналитикой по которым являются подразделения, то вряд ли переделка одноименного справочника будет способствовать качественному учету затрат, а значит, и удовлетворит управленческий запрос.

Но чудес не бывает и качественный информационный продукт вашей базы не родится сам по себе

Как в процессе производства, так и в процессе оказания услуг или выполнения работ (о чем более подробно поговорим далее) при сложной схеме бизнес-процесса или функциональной структуры организации, может потребоваться ответ на следующий вопрос.

Оказываются ли услуги другим подразделениям?

Анализируем структуру организации и определяем, существуют ли подразделения, оказывающие услуги другим собственным подразделениям (рис. 5).

Если да, то необходимо выбрать способ оценки этих услуг. Вариантов предоставляется два: либо по объему (количеству) оказанных услуг, либо по их плановой себестоимости. Причем второй вариант содержит в себе первый: потому что плановая себестоимость — это всего лишь тот же самый объем (количество), но умноженный на плановую себестоимость единицы оказанной услуги.

При этом мы волей-неволей вовлекаем в продуктивную «дружбу» наших настроек еще двух участников.

Первый — это единица измерения данной услуги, которая для детального учета уж точно не должна быть просто штукой и всегда одной (а что тогда оценивать, если она всегда одна?), а определенно выраженной, например — тонно-километры при перевозке грузов.

Второй способ включает в себя плановую себестоимость единицы услуги, и тогда она должна быть также экономически обоснованной, а не взятой с потолка.

Безусловно, именно на факт закрытия счетов не повлияет «штука» или «рубль» плановой себестоимости. А вот на сами суммы расчета повлияет обязательно.

Для такого вида деятельности, как производство, возможно наличие особых расходов, называемых коммерческими, которые по сути своей являются издержками обращения, но связанными не с торговой деятельностью, а с реализацией продукции. Поэтому следующий вопрос — существуют ли в организации коммерческие расходы? И если существуют, то их учет ведется на счете 44.02. Никакого распределения сумм этих затрат в программе не предусмотрено. Они списываются полностью на счет 90.07.

Выполнение работ (оказание услуг)

Теперь обратимся к такой деятельности, как оказание услуг или выполнение работ.

У этой деятельности много схожего с производством, в том числе и в учете — используются те же счета затрат, может быть простая схема услуг или сложная, многоэтапная, может быть задействовано единственное подразделение, а может — несколько, и т. д.

Если еще учесть, что есть такая разновидность производства — переработка давальческого сырья, которая считается услугой, но при этом может представлять собой вполне серьезное производство, то становится понятным — граница между производством и услугами довольно размыта.

Поэтому во многом вышеперечисленные нюансы первоначальных настроек для производства, безусловно, применимы и к услугам.

Основное отличие в том, что результат производства является материальным — завершением процесса является появление готовой продукции на складе. Услугу на склад не положишь. А факт завершения процесса услуги, ее реализации — это подписание заказчиком акта.

В связи с этим возникает вопрос: являются ли ваши услуги производственными, то есть похожими в учете на производство продукции?

Какие признаки «похожести» имеются в виду? В первую очередь, это необходимость учета единицы услуг по плановой себестоимости. Если такая необходимость присутствует, то, во-первых, услуге (по аналогии с продукцией) необходимо правильно назначить единицу измерения и размер плановой стоимости, и, во-вторых, — использовать для отражения ее реализации документ Акт об оказании производственных услуг.

Такое позиционирование услуги дает возможность получения калькуляции себестоимости единицы услуги, что тоже роднит ее с такой деятельностью, как производственная.

Если же необходимости учитывать услугу как производственную нет, то и плановая себестоимость не нужна, и документы используются другие — Реализация товаров и услуг, или, если услуга одна, а клиентов — много, документ Оказание услуг.

Второй признак — это потребность определения финансового результата по отдельным этапам работ или заказам? Если она есть, то необходимо продумать стратегию заполнения справочника Номенклатурные группы.

Закрытие месяца в идеальном случае формирует финансовый результат, то есть учитывает и затраты и доход (выручку). Если выручка есть всегда — то проблем нет. В Учетной политике вы выбираете соответствующую настройку (рис. 6).

Комментарий к этой настройке говорит сам за себя — будут списываться только затраты по тем номенклатурным группам, по которым зарегистрирована выручка. По тем номенклатурным группам, по которым выручки нет, остаток на счете 20.01 станет остатком незавершенного производства.

Однако же, если перефразировать песенку Вини-Пуха, то: «Выручка — очень странный предмет: то она есть, а то ее нет!». Выручки может не быть по разным причинам — или ее действительно нет, или есть, но по другим номенклатурным группам, и, возможно, в многоэтапном бизнес-процессе оказания услуги не отражалась выручка по всем этапам, кроме последнего.

В том случае, если такое построение учета сделано осознанно, разумеется, оставлять «незавершенку» — неправильно.

Что же делать? Сделать правильный (с точки зрения ваших реалий) выбор в Учетной политике.

Тогда будут списаны все остатки промежуточных этапов, отраженные как другие номенклатурные группы. Но здесь потребуется внимание в ситуации, которую мы упоминали в случае с производством, имеющим длинный цикл. Если по какой-либо из номенклатурных групп накапливаются суммы НЗП, то это следует зафиксировать с помощью документа Инвентаризация НЗП, иначе финансовый результат текущего месяца (а равно и за период «нарастающего итога — от начала года до текущего месяца) будет некорректным, т. к. будут списаны все затраты.

Ну и, наконец, если деятельность вашей организации включает услуги различные — и услуги производственного характера, и иные, можно выбрать третий из предлагаемых вариантов.

Он объединяет первые два из описанных выше, но списание затрат с учетом выручки будет работать только по услугам производственного характера.

Остальные затраты по услугам будут списываться даже в отсутствии выручки, и для того, чтобы сформировать корректный остаток незавершенного производства, необходимо его указать явно.

Если сделать все настройки в соответствии со спецификой вашей организации, то Закрытие месяца никогда не станет проблемным периодом вашей работы. А для этого всего лишь надо «семь раз отмерить и один раз. » — ввести нужные настройки!

От редакции

В целях методической поддержки пользователи ИТС ПРОФ могут ознакомиться с материалами лекции «Закрытие „затратных» счетов на практических примерах в программе „1С:Бухгалтерия 8″ (ред. 3.0)», которая состоялась 4 июля 2013 года в 1С:Лектории.

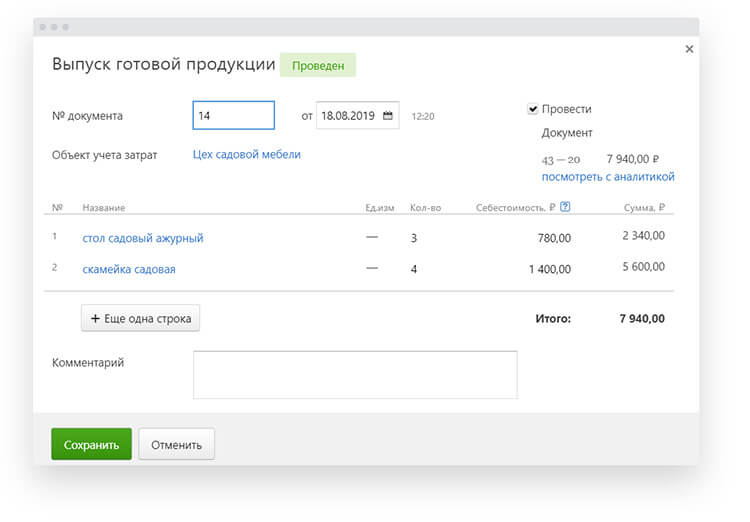

Предприятиям, выпускающим готовую продукцию, станет легче вести учет. Теперь в Контур.Бухгалтерии можно оформить выпуск готовой продукции и оприходовать ее в учете. При закрытии месяца сервис скорректирует себестоимость продукции и создаст нужные проводки.

Как работает расчет себестоимости и учет производства

В Контур.Бухгалтерии появился документ «Выпуск готовой продукции». При помощи данного документа можно оприходовать продукцию, указав участок производства или конкретный цех.

При закрытии месяца сервис скорректирует себестоимость и в зависимости от того, была ли продукция продана, хранится на складе или списана автоматически создаст необходимые проводки. Таким образом полную себестоимость единицы продукции можно увидеть только после закрытия месяца.

Как оформляется выпуск готовой продукции

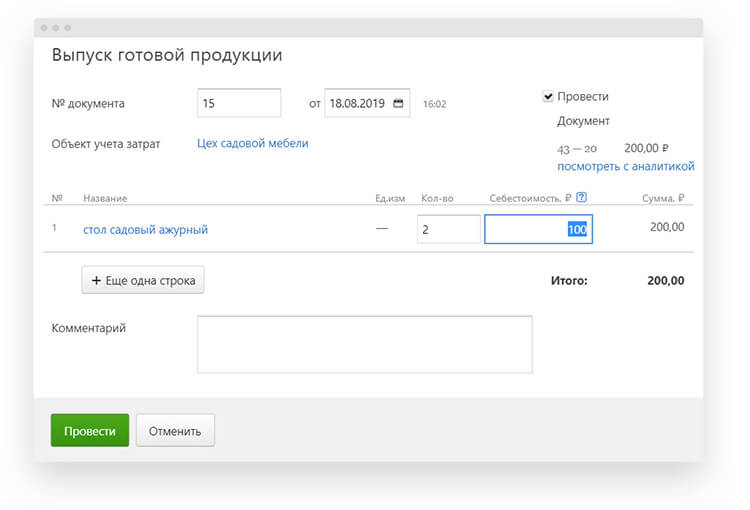

Выпуск продукции и ее оприходование оформляется документом «Выпуск готовой продукции». Чтобы оформить документ, необходимо перейти на вкладку «Документы» → «Производство и склад» и нажать на кнопку «Выпуск готовой продукции».

На основе последних документов по выпуску продукции, Контур.Бухгалтерия предложит плановую себестоимость. При желании данное значение можно поправить.

Как оформляется реализация произведенной продукции и списывается брак

Реализация выпущенной продукции оформляется универсальным передаточным документом или исходящей накладной. Для этого необходимо перейти на вкладку «Документы» → «Продажа».

Списание испорченной продукции оформляется документом «Недостачи и потери ТМЦ». Чтобы оформить документ, нужно перейти на вкладку «Документы» → «Производство и склад» и нажать на кнопку «Недостачи и потери ТМЦ».

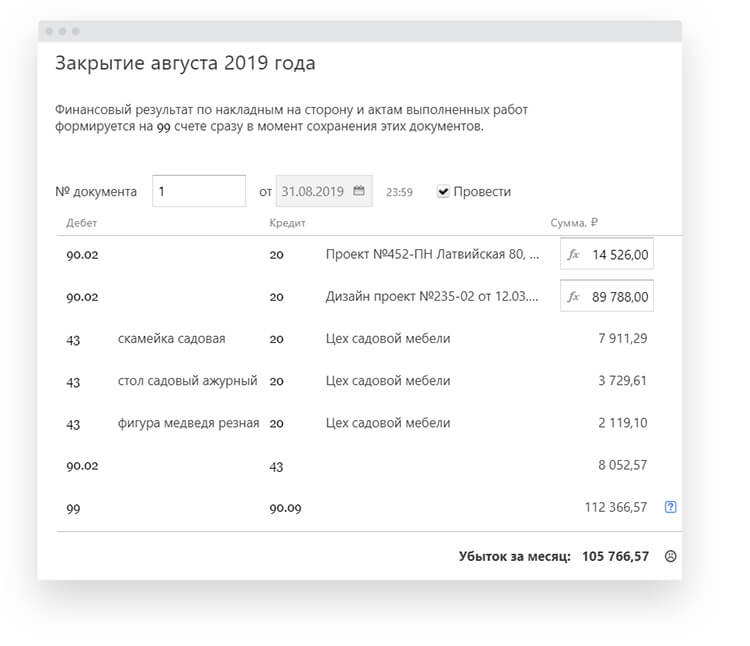

Что происходит при закрытии месяца

При закрытии месяца Контур.Бухгалтерия выполнит корректировку по всем видам произведенной продукции. Сервис подсчитает полную себестоимость за месяц и сформирует необходимые проводки, скорректировав при этом плановую/текущую себестоимость до полной себестоимости.

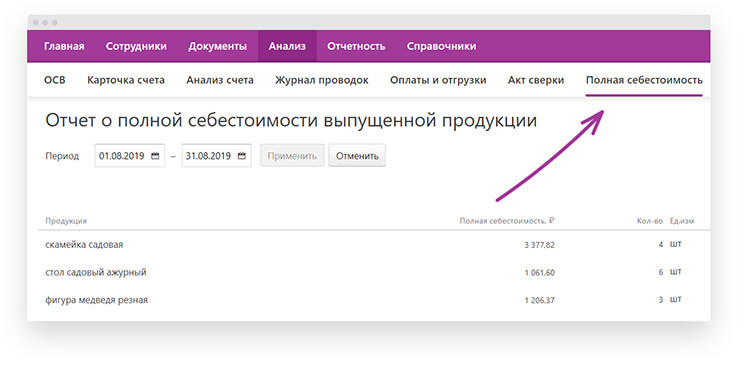

Где посмотреть полную себестоимость продукции

Полную себестоимость по каждому виду произведенной продукции можно увидеть только после закрытия месяца в отдельном отчете. Чтобы посмотреть данные сведения, необходимо перейти на вкладку «Анализ» → «Полная себестоимость».

Контур Бухгалтерия – это популярный сервис для ведения бухгалтерии компаний разного масштаба. Он предоставляет бухгалтерам большие возможности и упрощает финансовое ведение счетов. Однако, при использовании сервиса могут возникнуть некоторые сложности, особенно на этих последних этапах работы с отчетностью. В этой статье мы рассмотрим, как настроить закрытие месяца в Контур Бухгалтерии и какие ошибки следует избегать.

На первом этапе закрытия месяца, бухгалтеры должны внимательно взглянуть на обороты по счетам и провести расчеты на возможные ошибки. Важно внимательно проверить документы и проводки, чтобы избежать неправильных регистраций и небольших расхождений. Контур Бухгалтерия предоставляет удобную возможность делать резервную копию данных перед закрытием месяца, что позволяет минимизировать возможные риски и сохранить информацию в безопасности.

Закрытие месяца в Контур Бухгалтерии имеет несколько этапов. Вначале следует отменить автозачисление зарплаты и провести необходимую корректировку данных. Затем необходимо добавить комментарий к операциям, проводкам или описанию. Важно внимательно просмотреть все операции за месяц и убедиться, что записи точны и полные. Кроме того, розничные компании должны учесть эжемесячные расходы, связанные с торговлей, и провести необходимые операции для правильного ведения счетов.

Этап 1: Подготовка документов

Перед тем, как закрыть месяц в Контур Бухгалтерии, необходимо выполнить несколько шагов подготовки документов:

- Отменить все непроведенные ежемесячные документы, которые не нужно учитывать в текущем месяце. Возможно, в конце месяца были созданы документы, которые ранее не были проведены. Чтобы они не повлияли на финансовый результат текущего месяца, их следует отменить.

- Создать резервную копию базы данных. Это важный шаг перед закрытием месяца, чтобы в случае ошибки можно было восстановить предыдущие данные. Резервную копию можно сделать на локальном компьютере или использовать сервисы Контур Бухгалтерии.

- Проверить корректность учета зарплаты и основные счета. Перед закрытием месяца необходимо убедиться, что все операции по начислению зарплаты были корректно отражены в программе. Также следует проверить обороты по основным счетам и исправить возможные ошибки.

Примеры и варианты

Для бухгалтеров, которые ведут учет в Контур Бухгалтерии, предусмотрено несколько вариантов и возможностей при закрытии месяца:

- Делаем резервную копию базы данных каждый месяц для сохранения предыдущих периодов.

- Создаем комментарий к проводкам, чтобы затем можно было возвращаться к ним и легко понимать, что за операции были проведены.

- Сдача отчетности через сервис «Контур.Отчетность» без минусов — открыты новые возможности для небольших компаний.

Описание этапов

Основные этапы закрытия месяца в Контур Бухгалтерии:

- Подготовка документов:

- Отменить непроведенные ежемесячные документы.

- Создать резервную копию базы данных.

- Проверить учет зарплаты и основные счета.

- Закрытие месяца:

- Произвести необходимые проводки и операции.

- Проверить правильность результата закрытия месяца.

- Добавить комментарии к проводкам и операциям.

- Сформировать отчетность и сдать ее в соответствующие органы.

Кому это нужно?

Закрытие и ведение месяца в Контур Бухгалтерии важно для бухгалтеров и финансовых специалистов компаний, осуществляющих бухгалтерский учет. Это позволяет систематизировать и контролировать финансовые операции, учитывать затраты и обороты, а также обеспечивает возможность составления и сдачи отчетности.

А вы честно платите налоги?

ДаСтараюсь платить

Читайте также: Как настроить закрытие месяца в Контур Бухгалтерии: этап 2 — Закрытие месяца

Этап 2. Проведение операций

После завершения первого этапа, связанного с подготовкой к закрытию месяца, мы передвигаемся на второй этап — проведение операций.

На данном этапе мы выполняем следующие действия:

- Проводим все небольшие операции, которые могут появиться в ходе работы.

- Входим в сервис «Контур Бухгалтерии 2.0», где осуществляем обороты по счетам и вносим все необходимые проводки.

- Проверяем работу всех функциональных возможностей сервиса, выявляем возможные ошибки и недоработки.

- Проводим расчет и сдачу ежемесячных отчетностей.

На этом этапе следует быть внимательным и вдумчиво проанализировать все возможные варианты и ситуации, чтобы избежать ошибок при проведении операций.

Несмотря на то, что сервис «Контур Бухгалтерии 2.0» предоставляет бесплатную копию системы, следует помнить, что при возникновении проблем или вопросов, всегда можно обратиться к поддержке сервиса.

| Тип компании | Описание |

|---|---|

| Розничная торговля | Расчет зарплаты сотрудникам розничных магазинов |

| Определение затрат | Оценка и расчет затрат на услуги и материалы |

| Бухгалтерия и отчетность | Составление отчетов и подготовка бухгалтерской документации |

На этапе проведения операций, важно следовать инструкции и использовать все возможности сервиса «Контур Бухгалтерии 2.0». Это поможет сделать процесс закрытия месяца более эффективным и точным.

Плюсы и минусы закрытия месяца в Контур Бухгалтерии 2.0

Плюсы:

- Удобный интерфейс и интуитивно понятный функционал

- Возможность автоматического проведения операций и формирования отчетов

- Бесплатная копия системы с возможностью обратиться к поддержке сервиса

Минусы:

- Возможные недоработки и ошибки в работе сервиса

- Необходимость внимательного анализа и проверки всех проводок и операций

- Возможность возникновения проблем при создании отчетности и расчете зарплаты

Закрытие месяца в Контур Бухгалтерии 2.0 — это важный этап для бухгалтеров и компаний, которые хотят точно и своевременно отразить финансовые результаты. Правильное проведение операций и внимательный анализ способствуют достижению этой цели.

Этап 4: Анализ финансового результата

На этом этапе вам необходимо проанализировать финансовый результат вашей компании. В Контур Бухгалтерии есть возможность получить подробную информацию о доходах и расходах за определенный период времени.

1. Учет ежемесячных операций

Для начала предлагается ввести ежемесячные операции в систему. Это могут быть зарплаты сотрудников, обороты по счетам, расчет и направление отчетности и т.д.

2. Расчет финансового результата

После внесения всех необходимых операций в систему, Контур Бухгалтерия автоматически рассчитает финансовый результат компании за заданный период. Вы сможете увидеть, сколько вы получили прибыли или, наоборот, понесли убытки.

3. Анализ и определение причин

Как только результат будет получен, важно провести анализ и определить причины плюсов или минусов. Для этого в Контур Бухгалтерии есть инструкция, которая поможет вам в этом процессе. Вы сможете увидеть, где произошли затраты и какие факторы повлияли на финансовый результат.

Примеры основных ситуаций

Примеры основных ситуаций, в которых может потребоваться анализ финансового результата:

- Получение прибыли в розничной торговле

- Производство и продажа товаров или услуг

- Предоставление услуг консультантами

- Ведение бухгалтерии для небольших компаний

Описание возможностей и минусы

Контур Бухгалтерия предлагает несколько вариантов для анализа финансового результата:

- Возможность добавить комментарий и определить причины плюсов и минусов

- Расчет финансового результата по заданным параметрам

- Возможность отменить проводки и вернуться на предыдущий этап

- Создание резервной копии программы для безопасности данных

Минусы анализа финансового результата в Контур Бухгалтерии:

- Нужно внимательно вести учет данных и соблюдать инструкцию

- Необходимо вдумчиво анализировать результаты и проводить дополнительные исследования, чтобы понять причины плюсов и минусов

- Определение причин может занять некоторое время и требует опыта работы с бухгалтерией

Кому следует использовать этот этап?

Этот этап рекомендуется использовать бухгалтерам и компаниям, которые хотят более подробно изучить свой финансовый результат и найти возможности для его оптимизации. Розничные торговцы, предоставители услуг, малые компании и консультанты могут особенно воспользоваться этим этапом.

Ответ на вопрос «Как настроить закрытие месяца в Контур Бухгалтерии?»

Этап 4 «Анализ финансового результата» является одним из этапов процесса закрытия месяца в Контур Бухгалтерии. В ходе этого этапа вы сможете проанализировать свои финансовые результаты, определить плюсы и минусы, а также найти пути для улучшения вашего финансового положения.

Этап 5: Формирование отчетности

После выполнения всех предыдущих этапов по настройке закрытия месяца в Контур Бухгалтерии, необходимо перейти к формированию отчетности. На этом этапе вы проверите все данные, исправите возможные ошибки и сформируете необходимую отчетность.

В Контур Бухгалтерии есть несколько вариантов для формирования отчетности. Во-первых, вы можете использовать базовый функционал системы, который предоставляется бесплатно. В этом случае вы сможете создавать основные отчеты, ведение которых необходимо для учета и отчетности в вашей компании.

Во-вторых, вы можете использовать дополнительные платные сервисы и функционал Контур Бухгалтерии. Они позволяют расширить возможности системы и использовать специализированные отчеты и инструменты для работы с отчетностью.

На данном этапе вы также можете добавить комментарии к отчетам, чтобы обозначить особенности и предоставить дополнительные пояснения к данным отчетности.

Обратите внимание, что при формировании отчетности важно внимательно читать инструкцию и анализировать результаты работы программы. В случае возникновения ошибок или непонятных моментов, рекомендуется обратиться за помощью к специалистам бухгалтерии или к поддержке Контур Бухгалтерии.

Примеры отчетности, которую можно сформировать на этом этапе:

- Отчет о финансовых результатах;

- Отчет о движении денежных средств;

- Отчет о прибылях и убытках;

- Отчет о расходах и затратах;

- Отчет об остатках на счетах.

В зависимости от специфики вашего бизнеса и требований регулярных отчетностей, список доступных отчетов может варьироваться.

На данном этапе также рекомендуется создать копию отчетности для архива и контроля соответствия с форматами отчетов, используемыми в вашей компании или требованиями контролирующих органов.

Важно помнить, что формирование отчетности – это не только заполнение форм по ежемесячным операциям, но и анализ полученных данных. Поэтому весь процесс следует выполнять вдумчиво и проверять каждый пункт отчетности на соответствие реальным оборотам.

Что следует делать на данном этапе:

- Определение состава отчетности;

- Проверка правильности входных данных;

- Корректировка ошибок и отмена небольших операций;

- Формирование отчетности;

- Проверка соответствия отчетности требованиям;

- Создание копии отчетности для архива и контроля;

- Анализ результатов отчетности;

- Добавление комментариев и пояснений к отчетности при необходимости.

На этом этапе работы с закрытием месяца в Контур Бухгалтерии завершается формирование отчетности. После этого вы можете сохранить отчеты, подготовить их для сдачи в налоговые органы и предоставить для внутреннего анализа финансового состояния компании.

Продолжайте обучаться и совершенствовать свои навыки работы с программой Контур Бухгалтерии, чтобы получить максимальную пользу и эффективность от использования этого сервиса.

Бесплатный вопрос юристу без регистрации

Как настроить закрытие месяца в Контур Бухгалтерии?

Для настройки закрытия месяца в Контур Бухгалтерии необходимо пройти в раздел «Документы» и выбрать «Настройки закрытия месяца». В этом разделе можно указать период закрытия (например, конец каждого месяца) и задать правила автоматического закрытия, а также настроить регламентные работы при закрытии.

Как добавить операцию при розничной торговле в Контур Бухгалтерии?

Чтобы добавить операцию при розничной торговле в Контур Бухгалтерии, нужно перейти в раздел «Документы» и выбрать вид документа «Продажа товаров». Затем нужно заполнить все необходимые поля, такие как дата операции, номер документа, контрагент, товары и услуги, суммы и т.д. После заполнения данных можно сохранить операцию и она будет добавлена в учетную систему.

Как настроить автоматическое закрытие месяца в Контур Бухгалтерии?

Для настройки автоматического закрытия месяца в Контур Бухгалтерии нужно в разделе «Документы» выбрать «Настройки закрытия месяца». При создании настроек закрытия нужно указать период закрытия (например, конец месяца), задать правила автоматического закрытия и выбрать, какие регламентные работы должны выполняться при закрытии месяца. После сохранения настроек система будет автоматически закрывать месяц в указанный период.

Какие документы нужно заполнять при розничной торговле в Контур Бухгалтерии?

При розничной торговле в Контур Бухгалтерии нужно заполнять такие документы, как «Продажа товаров», «Возврат товаров», «Приход товаров». В документе «Продажа товаров» нужно указать дату операции, номер документа, контрагента, товары и услуги, суммы и другие данные. В документе «Возврат товаров» нужно указать дату возврата, номер документа, контрагента, товары и услуги, суммы и т.д. Документ «Приход товаров» заполняется при поступлении товаров на склад и содержит аналогичные поля.

Содержание статьи:

- 1 Этап 1: Подготовка документов

- 2 Примеры и варианты

- 3 Описание этапов

- 4 Кому это нужно?

- 5 Этап 2. Проведение операций

- 6 Плюсы и минусы закрытия месяца в Контур Бухгалтерии 2.0

- 7 Этап 4: Анализ финансового результата

- 8 1. Учет ежемесячных операций

- 9 2. Расчет финансового результата

- 10 3. Анализ и определение причин

- 11 Примеры основных ситуаций

- 12 Описание возможностей и минусы

- 13 Кому следует использовать этот этап?

- 14 Этап 5: Формирование отчетности

- 15 Бесплатный вопрос юристу без регистрации

🟠 Проходите наш опрос и получайте консультацию бесплатно:

🟠 Если у вас есть вопрос, введите его в форму

«Сим-Сим, закройся!» или несколько секретов «Закрытия месяца»

«Сим-Сим, закройся!» или несколько секретов «Закрытия месяца»

Едва ли не самый частый повод обращения пользователей на линии поддержки и просто к консультантам по «1С» — это проблемы с закрытием месяца, причем в основном это относится именно к процессу закрытия счетов затрат.

И, несмотря на довольно большой ассортимент ошибок в конкретных базах данных (разумеется — конкретных организаций со своими особенностями деятельности и учета), следует заметить, что все эти ошибки имеют единственный источник происхождения. Это этап первоначальных настроек базы данных, в частности, работа с настройками Учетной политики.

Некорректность может заключаться как просто в технической ошибке выбора того или иного способа учета, так и в несоответствии выбранного способа реалиям конкретной организации. И нередко первопричиной этого становится хоть и вынужденная, но неоправданная спешка при выборе и выполнении этих настроек. Хотя бывает и так, что пользователь просто не представляет себе причинно-следственной связи между тем или иным «флажком» и последствиями, которые как раз и проявляются в конечном итоге в момент проведения ежемесячных регламентов.

Так давайте попробуем разобраться: что и к чему.

Почему не закрываются счета затрат

Начать можно с конца. Дедуктивным, так сказать, методом, вспомнив добрым словом самого гениального сыщика Шерлока Холмса.

Итак, как чаще всего формулируется возникающая проблема?

Не закрывается счет затрат.

Эта «незакрытость» может быть либо обозначена как ошибка при выполнении обработки Закрытие месяца, либо (если обработка «промолчала») обнаружена самим пользователем при исследовании сформированной после проведения регламента оборотно-сальдовой ведомости как конечное сальдо по счету затрат.

А по какому счету?

Разница начинается уже здесь.

Счета затрат закрывают две регламентные операции. Одна из них отвечает за счета 20, 23, 25, 26, вторая — за счет 44 (см. рис. 1).

Со второй разобраться проще, поэтому с нее и начнем.

Счет 44 «Издержки обращения»

Если после закрытия месяца вы видите остаток по счету 44.01, тому могут быть две причины. Первая — отсутствие операций реализации товаров (выручки) по торговым операциям, вторая — есть остаток по транспортным расходам.

В первом случае незакрытым окажется весь дебетовый оборот по счету издержек обращения за месяц, и тогда возникает необходимо проверить: все ли операции по реализации внесены в базу.

А вот если списание издержек обращения произошло не полностью, сформируйте оборотно-сальдовую ведомость по счету 44.01, проверьте — на каких именно статьях затрат оказались несписанные суммы, а затем уточните — какой вид расходов по налоговому учету привязан к этим статьям затрат. Если это «транспортные расходы», то алгоритм регламентной операции сделал все как надо, то есть рассчитал сумму транспортных расходов по доставке товаров от поставщика в пропорции к сумме товаров, еще остающихся на складе. Если вы нашли в этом ошибку, проверьте, верна ли привязка этих элементов справочника Статьи затрат к транспортным расходам. Если необходимо, исправьте и перепроведите все документы, а также снова закройте месяц.

Счета затрат 20, 23, 25, 26

Давайте теперь разберемся с закрытием счетов прямых и косвенных затрат на производство и оказание услуг или выполнение работ.

Здесь контрольных вопросов, которые приведут нас к правильному результату, будет значительно больше. И в обоснование того или иного способа учета придется включать такие показатели, как длительность производственного цикла, необходимость расчета себестоимости продукции, включая или исключая административные расходы, наличие или отсутствие потребности калькулирования себестоимости единицы оказанных услуг, учет серийной продукции (или услуг) и т. д. Будут задействованы такие объекты типовой конфигурации как Учетная политика, справочники Номенклатурные группы и Номенклатура, Статьи затрат и др. Все эти данные и настройки должны «подружиться» между собой в соответствии с конкретикой вашей организации. И тогда результат закрытия месяца будет неизменно радовать (по меньшей мере, в техническом плане).

Сначала хочется сказать о ситуации с «незакрытием» счетов косвенных расходов — 25 и 26.

У начинающих пользователей — бухгалтеров небольших фирм — проблема остатка на этих счетах нередко связана с методологией завершающих операций месяца вообще и непониманием технологии закрытия месяца в программе. Срабатывает иллюзия, что если баланс необходимо формировать раз в квартал, то и закрытие месяца можно проводить с тем же «расписанием».

Однако же нет! Закрытие месяца — оно на то и закрытие МЕСЯЦА, чтобы все, положенные этому регламенту операции проводились ежемесячно. В частности, рассматриваемые нами счета общепроизводственных и общехозяйственных расходов не должны иметь остатка на конец месяца. Если же проводить закрытие месяца только за последний месяц квартала, то закрытием квартала он от этого не станет, и накопленные косвенные расходы первых двух месяцев не будут списаны.

Если же в этом плане с программой достигнуто полное взаимопонимание, и закрываете вы именно месяц, но, тем не менее, с закрытием косвенных расходов возникают сложности, о которых обработка сообщает в процессе выполнения, как об ошибке, то вероятнее всего (и об этом сообщит программа) есть некорректность в заполнении регистра Методы распределения косвенных расходов — важной составляющей Учетной политики. И это не столько некорректность с технической точки зрения, сколько несоответствие варианта заполнения регистра реалиям вашей организации.

1. В качестве бызы для распределения косвенных расходов выбран показатель Оплата труда, что означает в понимании программы (в лице регламентной операции Закрытие счетов 20, 23, 25, 26), что базой для распределения будут все суммы затрат по статьям, видом расходов по налоговому учету которых выбрана «оплата труда», отнесенные на счета прямых расходов (20.01 и/или 23). Если при этом (а практика знает достаточно таких случаев) заработная плата основных производственных рабочих относится на счет 25 (то есть на тот счет, для которого было задано распределение), то регламентная операция просто не найдет на счете 20.01 тех сумм, которые послужили бы базой для распределения, о чем и сообщит вам, остановив процесс закрытия месяца.

2. В том же регистре сведений в качестве базы для распределения расходов выбран Объем выпуска, что означает распределение косвенных расходов пропорционально количественному показателю выпущенной продукции. Однако, если производственный цикл не короткий, вполне может случиться месяц, когда просто не будет выпущено ни одной единицы готовой продукции, а, следовательно, также будет отсутствовать база распределения косвенных расходов.

Резюме этих примеров состоит в том, что, выбирая методы распределения косвенных расходов, необходимо относиться к этому не формально, а в соответствии с теми реалиями, которые характерны именно для вашей организации.

Теперь наступает черед ответить еще на несколько важных вопросов, от ответов на которые будет зависеть цепочка необходимых первоначальных настроек, от которых, в свою очередь, будут зависеть результаты выполнения регламентных алгоритмов. Вопросы эти — о деятельности организации и о той информационной потребности, которая существует в организации и предъявляется к данным базы «1С:Бухалтерии 8» (ред. 3.0).

Выпуск продукции: проверяем настройки Учетной политики

С торговыми операциями мы разобрались выше. Теперь поговорим о выпуске продукции (производстве) и оказании услуг (выполнении работ).

Начнем с выпуска продукции. Для начала в Учетной политике потребуется установить соответствующий флаг (рис. 2).

Далее необходимо ответить на ряд ключевых вопросов по специфике вашего производства.

Какова длительность производственного цикла?

В отличие от приведенного выше примера с косвенными расходами, встанет вопрос формирования сумм незавершенного производства (НЗП).

Короткий производственный цикл, в результате которого продукция к концу любого месяца готова, не оставляет остатков на счете затрат. Один из типичных примеров такой продукции — выпечка хлеба.

Если же производственный цикл более длинный (недели, месяцы и годы), то следует приготовиться к тому, что остаток по счету 20.01 — это закономерно. Кроме того, этот остаток будет постепенно накапливаться вплоть до полного изготовления изделия и его выпуска.

В данном случае следует задать вопрос: выпускаемая продукция является серийной (например, мебель) или есть отличия, в связи с которыми важно отслеживать финансовый результат по каждому изделию или заказу (например, самолеты).

Если продукция серийная, то при единой номенклатурной группе потребуется вводить суммы незавершенного производства вручную, исходя из расчета выпущенной продукции и продукции, требующей завершения производственного процесса. Для этого рекомендуется использовать документ Инвентаризация НЗП, в котором нужно отразить суммы, аккумулированные в незавершенных изделиях. Именно они в итоге и станут переходящим на следующий месяц остатком по счету 20.01.

Задачу расчета и ввода остатков НЗП можно, а порою и нужно, упростить, введя для каждого изделия длительного цикла производства отдельный элемент справочника Номенклатурные группы. То есть практически установив соответствие элемента Номенклатурной группы элементу Номенклатуры. В этом случае сработает заложенное в алгоритм правило: нет выпуска продукции — нет списания накопленных на счете 20.01 затрат. Таким образом, вы освобождаетесь от необходимости как рассчитывать остаток НЗП, так и вводить его специальным документом. И, кроме того, как уже отмечалось выше, вы уже автоматически получите при реализации изделия возможность видеть только по нему доход (выручку) и фактические расходы, то есть финансовый результат.

Затраты на производство: прямые или косвенные?

Следующий вопрос: какова структура затрат производства, какие затраты являются прямыми, а какие — косвенными?

Выше уже упоминались те ошибки, которые не дают регламенту закрытия месяца сделать свою работу по закрытию счетов косвенных расходов так, как надо. Необходимо четко понимать: на каком счете следует учитывать каждую статью затрат. Для этого, в частности, необходимо знать — может ли та или иная статья затрат быть отнесена на прямые затраты.

Тут важным фактором является то, что аналитика затрат на счетах 20.01 и 23 содержит субконто Номенклатурные группы (в отличие от счета 25, который этого субконто не содержит). И формулировка «отнесение на прямые затраты» означает: могут ли суммы затрат по тем или иным статьям отнесены на конкретные номенклатурные группы.

Очевидно, что здесь должны «подружиться» стратегия заполнения справочника Номенклатурные группы и необходимость (и возможность!) учета затрат в качестве прямых. Например, если необходимо строго учитывать заработную плату в составе затрат на те или иные виды продукции, то ее следует относить на конкретную номенклатурную группу. Если же это трудоемко и не критично, то удобнее отнести ее на счет 25 и задать правило ее распределения в регистре, о котором шла речь выше.

Отдельно определяются те затраты, которые необходимо считать общехозяйственными. Они учитываются на счете 26, и следует правильно выбрать стратегию их списания. Если важно видеть «чистую» производственную себестоимость продукции, следует выбирать включение общехозяйственных расходов в себестоимость продаж, в ином случае — выбираем включение в себестоимость продукции, работ, услуг и тогда опять же следует установить метод распределения этих расходов и правильно выбрать базу (см. рис. 3).

Наверное, будет не лишним сказать, что в перечисленных вариантах решающую роль играет та цель, тот запрос, ради которого вообще приобреталась программа «1С:Бухгалтерия 8». Если никаких иных задач, кроме сдачи отчетности, нет, то самый главный запрос бухгалтера можно выразить пожеланием, чтобы при любых обстоятельствах обработка Закрытие месяца не находила ошибок и закрыла все, что требуется. Иное дело, если (в полном соответствии с уровнем этой программы) существует реальный управленческий запрос на данные о фактической себестоимости, финансовом результате в разбивке по разным видам деятельности и конкретной номенклатуре, то и подход к комбинации настроек должен быть совсем иным.

Итак, следующий важный вопрос.

Производство: простое или многопередельное?

Какова сложность производства — простое или сложное, многопередельное? Какие функциональные подразделения включены в процесс производства

При простом производстве достаточно будет учесть перечисленные выше вопросы и настройки. При сложном, многопередельном производствое, в котором могут быть задействованы и несколько подразделений, придется определяться еще и с тем, каким образом будут учитываться переходящие с передела на передел полуфабрикаты (см. рис. 4).

И если порядок переделов задается вручную, то придется отслеживать возможное пополнение в списке функциональных подразделений. Например, в каком-то из месяцев появились в организации два новых филиала или подразделения. До этого момента все было хорошо и Закрытие месяца отрабатывало как часы. В месяц появления филиалов, Закрытие месяца пожалуется на то, что «не установлен порядок подразделений. ». Это всего лишь говорит о том, что необходимо заново сформировать список подразделений и выбрать необходимое место для вновь созданных в технологической цепочке.

Кстати, самые большие сложности создаются в том случае, когда при уже ведущемся учете перекраивается (один или несколько раз) список функциональных подразделений. Если учитывать то, что финансовые результаты формируются нарастающим итогом за год, а для их учета важны затраты, аналитикой по которым являются подразделения, то вряд ли переделка одноименного справочника будет способствовать качественному учету затрат, а значит, и удовлетворит управленческий запрос.

Но чудес не бывает и качественный информационный продукт вашей базы не родится сам по себе

Как в процессе производства, так и в процессе оказания услуг или выполнения работ (о чем более подробно поговорим далее) при сложной схеме бизнес-процесса или функциональной структуры организации, может потребоваться ответ на следующий вопрос.

Оказываются ли услуги другим подразделениям?

Анализируем структуру организации и определяем, существуют ли подразделения, оказывающие услуги другим собственным подразделениям (рис. 5).

Если да, то необходимо выбрать способ оценки этих услуг. Вариантов предоставляется два: либо по объему (количеству) оказанных услуг, либо по их плановой себестоимости. Причем второй вариант содержит в себе первый: потому что плановая себестоимость — это всего лишь тот же самый объем (количество), но умноженный на плановую себестоимость единицы оказанной услуги.

При этом мы волей-неволей вовлекаем в продуктивную «дружбу» наших настроек еще двух участников.

Первый — это единица измерения данной услуги, которая для детального учета уж точно не должна быть просто штукой и всегда одной (а что тогда оценивать, если она всегда одна?), а определенно выраженной, например — тонно-километры при перевозке грузов.

Второй способ включает в себя плановую себестоимость единицы услуги, и тогда она должна быть также экономически обоснованной, а не взятой с потолка.

Безусловно, именно на факт закрытия счетов не повлияет «штука» или «рубль» плановой себестоимости. А вот на сами суммы расчета повлияет обязательно.

Для такого вида деятельности, как производство, возможно наличие особых расходов, называемых коммерческими, которые по сути своей являются издержками обращения, но связанными не с торговой деятельностью, а с реализацией продукции. Поэтому следующий вопрос — существуют ли в организации коммерческие расходы? И если существуют, то их учет ведется на счете 44.02. Никакого распределения сумм этих затрат в программе не предусмотрено. Они списываются полностью на счет 90.07.

Выполнение работ (оказание услуг)

Теперь обратимся к такой деятельности, как оказание услуг или выполнение работ.

У этой деятельности много схожего с производством, в том числе и в учете — используются те же счета затрат, может быть простая схема услуг или сложная, многоэтапная, может быть задействовано единственное подразделение, а может — несколько, и т. д.

Если еще учесть, что есть такая разновидность производства — переработка давальческого сырья, которая считается услугой, но при этом может представлять собой вполне серьезное производство, то становится понятным — граница между производством и услугами довольно размыта.

Поэтому во многом вышеперечисленные нюансы первоначальных настроек для производства, безусловно, применимы и к услугам.

Основное отличие в том, что результат производства является материальным — завершением процесса является появление готовой продукции на складе. Услугу на склад не положишь. А факт завершения процесса услуги, ее реализации — это подписание заказчиком акта.

В связи с этим возникает вопрос: являются ли ваши услуги производственными, то есть похожими в учете на производство продукции?

Какие признаки «похожести» имеются в виду? В первую очередь, это необходимость учета единицы услуг по плановой себестоимости. Если такая необходимость присутствует, то, во-первых, услуге (по аналогии с продукцией) необходимо правильно назначить единицу измерения и размер плановой стоимости, и, во-вторых, — использовать для отражения ее реализации документ Акт об оказании производственных услуг.

Такое позиционирование услуги дает возможность получения калькуляции себестоимости единицы услуги, что тоже роднит ее с такой деятельностью, как производственная.

Если же необходимости учитывать услугу как производственную нет, то и плановая себестоимость не нужна, и документы используются другие — Реализация товаров и услуг, или, если услуга одна, а клиентов — много, документ Оказание услуг.

Второй признак — это потребность определения финансового результата по отдельным этапам работ или заказам? Если она есть, то необходимо продумать стратегию заполнения справочника Номенклатурные группы.

Закрытие месяца в идеальном случае формирует финансовый результат, то есть учитывает и затраты и доход (выручку). Если выручка есть всегда — то проблем нет. В Учетной политике вы выбираете соответствующую настройку (рис. 6).

Комментарий к этой настройке говорит сам за себя — будут списываться только затраты по тем номенклатурным группам, по которым зарегистрирована выручка. По тем номенклатурным группам, по которым выручки нет, остаток на счете 20.01 станет остатком незавершенного производства.

Однако же, если перефразировать песенку Вини-Пуха, то: «Выручка — очень странный предмет: то она есть, а то ее нет!». Выручки может не быть по разным причинам — или ее действительно нет, или есть, но по другим номенклатурным группам, и, возможно, в многоэтапном бизнес-процессе оказания услуги не отражалась выручка по всем этапам, кроме последнего.

В том случае, если такое построение учета сделано осознанно, разумеется, оставлять «незавершенку» — неправильно.

Что же делать? Сделать правильный (с точки зрения ваших реалий) выбор в Учетной политике.

Тогда будут списаны все остатки промежуточных этапов, отраженные как другие номенклатурные группы. Но здесь потребуется внимание в ситуации, которую мы упоминали в случае с производством, имеющим длинный цикл. Если по какой-либо из номенклатурных групп накапливаются суммы НЗП, то это следует зафиксировать с помощью документа Инвентаризация НЗП, иначе финансовый результат текущего месяца (а равно и за период «нарастающего итога — от начала года до текущего месяца) будет некорректным, т. к. будут списаны все затраты.

Ну и, наконец, если деятельность вашей организации включает услуги различные — и услуги производственного характера, и иные, можно выбрать третий из предлагаемых вариантов.

Он объединяет первые два из описанных выше, но списание затрат с учетом выручки будет работать только по услугам производственного характера.

Остальные затраты по услугам будут списываться даже в отсутствии выручки, и для того, чтобы сформировать корректный остаток незавершенного производства, необходимо его указать явно.

Если сделать все настройки в соответствии со спецификой вашей организации, то Закрытие месяца никогда не станет проблемным периодом вашей работы. А для этого всего лишь надо «семь раз отмерить и один раз. » — ввести нужные настройки!

От редакции

В целях методической поддержки пользователи ИТС ПРОФ могут ознакомиться с материалами лекции «Закрытие „затратных» счетов на практических примерах в программе „1С:Бухгалтерия 8″ (ред. 3.0)», которая состоялась 4 июля 2013 года в 1С:Лектории.

Контур.Бухгалтерия — бухучет, расчет зарплаты и налогов в одном сервисе

Минимальная стоимость Контур.Бухгалтерии – 2500 рублей за квартал. Есть пробный бесплатный период (14 дней).

- СКБ Контур.Бухгалтерия — что это такое

- Возможности онлайн-сервиса Контур.Бухгалтерия

- Стоимость использования программы

- Интерфейс и обзор личного кабинета

- Плюсы, минусы и аналоги сервиса

- Выводы

Нужно недорогое и профессиональное программное обеспечение для ведения бухгалтерии? Такой сервис есть у СКБ Контур . Он позволяет в одном аккаунте работать с большим количеством организаций, начислять зарплату сотрудникам, подготавливать и сдавать отчетность в ФНС, ФСС, ПФР и другие госорганы через интернет. Ниже мы подробно рассмотрим, что из себя представляет данное ПО, сколько оно стоит и его преимущества перед аналогами.

СКБ Контур.Бухгалтерия — что это такое

Программа Контур.Бухгалтерия — это легкий в освоении онлайн-сервис для бухучета в сегменте малого и среднего бизнеса, объединённый из двух других разработок: Эврика и Эльба. Наглядно с ним можно ознакомиться на официальном сайте — b-kontur.ru .

- Директору компании с сотрудниками, поскольку дает возможность легко заводить «первичку» и вести учет.

- Бухгалтерской фирме, т. к. позволяет вести много организаций.

Стоит понимать, что сервис оптимален для компаний с сотрудниками, где необходим комплексный учет. Например, ИП на УСН без работников лучше воспользоваться сервисом Контур.Эльба , который будет дешевле, он предназначен именно для предпринимателей.

Возможности онлайн-сервиса Контур.Бухгалтерия

Функционал бухгалтерии от СКБ Контур можно условно поделить на несколько групп.

Кроме того, стандартный пакет услуг может быть дополнен уникальными модулями, один из таковых — Контур.Бухгалтерия Актив. Он предоставляет пользователю следующие возможности:

- работу с разными системами налогообложения;

- бухучет в компаниях с разветвленной структурой;

- массовые отправки актов сверок;

- материальный учет на производстве;

- работу с закупками;

- направление регламентированной отчетности.

Отдельная версия модуля Актив — это Контур.Бухгалтерия Бюджет для государственных и муниципальных учреждений. Он позволяет работать с такими параметрами, как:

- путевые листы и ГСМ;

- продукты питания;

- складской учет;

- расчеты по платным услугам;

- сводная отчетность по бюджету.

Дополнительно есть аналогичные версии бухгалтерии для банков и компаний на УСН.

Стоимость использования программы

Бухгалтерская программа Контур имеет четыре тарифа на обслуживание для юридических лиц.

| Услуга | Стандарт | Комфорт | Оптимальный | Максимальный |

| Стоимость (руб. в квартал) | 3000 | 4200 | 5400 | 8400 |

| Бухучет и налоги | + | |||

| Расчет зарплаты | ||||

| Отчетность | Без отправки | + | ||

| Электронный документооборот | Отсутствует | Получение | + | |

| Проверка контрагентов | ||||

| Интеграция (количество банков) | 9 | 10 | ||

| Распознавание накладных (число документов) | — | 300 | Без ограничений | |

| Финансовый анализ | — | 2 раза | ||

| Вопросы эксперту | — | 1 вопрос |

Сервис работает в режиме онлайн и обновляется автоматически, мобильное приложение для смартфона или планшета можно скачать бесплатно. Чтобы получить скидку, стоит пользоваться промокодами за 2019 год, их нужно отслеживать в социальных сетях и тематических сообществах. На момент написания статьи действуют только стандартные акции при покупке тарифа на один или два года — скидка до 41 %.

Подробно о тарифах

Интерфейс и обзор личного кабинета

Вход в систему СКБ Контур.Бухгалтерия по паролю производится на официальном сайте . Пользователю необходимо лишь перейти по кнопке «Войти» в правом верхнем углу.

В качестве логина вводится адрес электронной почты. Другой способ попасть в личный кабинет — вход по сертификату. При необходимости этот вариант можно выбрать в центральной вкладке.

Интерфейс системы Контур.Бухгалтерия имеет простой и удобный дизайн. Нужные элементы управления располагаются в верхнем меню.

Закрытие месяца находится на главной странице кабинета. При возникновении любых вопросов по сервису можно воспользоваться разделом «Помощь». Здесь сразу располагаются доступные каналы связи и телефон техподдержки.

При заполнении документов и реквизитов программа автоматически проверит правильность ввода данных и сверит ИНН. Если есть ошибка, то система ее выявит. Например, когда адрес компании заполнен не по ФИАСу.

Войти в личный кабинет

Плюсы, минусы и аналоги сервиса

- невысокая стоимость;

- широкий перечень возможностей;

- интеграция с банками;

- удобный для бухгалтера интерфейс — например, сделать закрытие месяца можно прямо на главной странице личного кабинета;

- бесплатный сервис подготовки документов для регистрации ООО;

- возможность работать с большим количеством организаций в одном аккаунте;

- наличие уполномоченной бухгалтерии, т. е. канала для передачи отчетов в ФНС и обратно;

- перенос данных в 1С;

- работает на всех популярных платформах, в том числе на MacOS и Linux;

- курсы бухгалтерии и обучение сотрудников.

- нет встроенного учета товаров и инвентаризации склада;

- не работает со сторонними сервисами (агрегаторами, онлайн-кассами, CRM и т. д.).

В целом, плюсов гораздо больше, чем минусов. Как упоминалось ранее, мы не сравниваем описываемый сервис с бюджетными решениями для ИП, что существенно влияет на список преимуществ и недостатков.

В качестве внутреннего аналога часто упоминается обслуживающая бухгалтерия в Контур.Экстерн. Нужно понимать, что она имеет совершенно другое назначение, направленное только на отправку отчетов в ФНС и иные госорганы, а не полноценный учет деятельности предприятия.

Интерфейс Контур.Экстерн.

Интерфейс Контур.Экстерн.

Из внешних аналогов наиболее уместно сравнение с бухгалтерией от 1С, поскольку она представляет собой профессиональное программное обеспечение, а не аутсорсинг. Таким пользуются компании с разветвленной структурой и крупными масштабами деятельности.

Однозначно решить, что лучше 1С или Контур.Бухгалтерия, нельзя. Первая программа имеет внушительную репутацию на рынке, ее легко синхронизировать с массой различных сервисов (CRM, CMS и онлайн-агрегаторами), но интерфейс довольно сложный в освоении. С другой стороны, решение от СКБ Контур более удобное и простое в использовании, и стоит дешевле.

Кратко об иных аналогах и их ценах в таблице.

| Наименование | Стоимость (руб. за месяц) |

| Мое дело | От 833 (оплата сразу за год) |

| Кнопка | От 10 000 |

| Модульбанк | От 9 000 |

| Аутсорсинг в Сбербанке | От 800 |

| Аренда 1С в облаке | От 700 |

| Небо | От 650 |

Выводы

Контур.Бухгалтерия — это онлайн-сервис для профессионального бухучета. Он позволяет отправлять отчетность по сотрудникам, проверять контрагентов и вести сразу несколько организаций. Данная система будет оптимальной для бухгалтерских фирм и бизнеса с разветвленной структурой. Кроме того, есть дополнительные модули для муниципальных и государственных учреждений, а также банков. Минимальная стоимость — 3000 руб. за квартал.

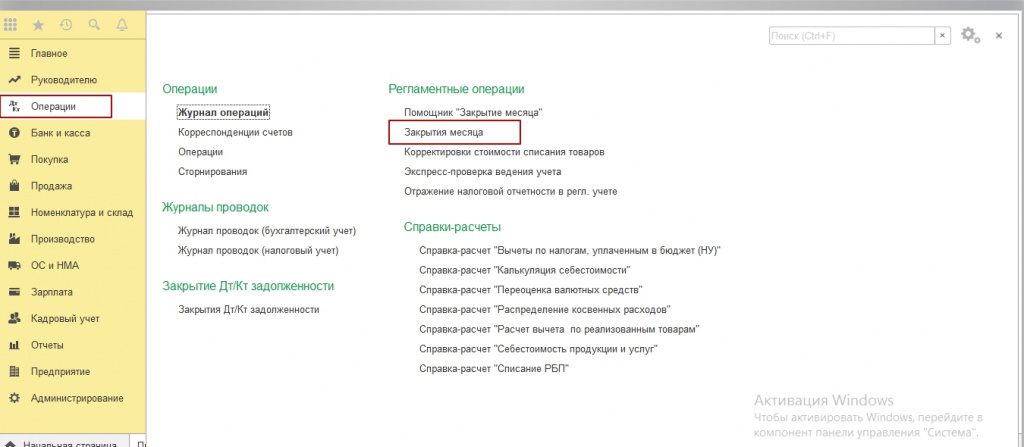

Закрытие месяца в 1С Бухгалтерии Предприятия 8.3

Для того, чтобы выполнить операцию «Закрытие месяца», вам достаточно будет зайти: “Операции” – раздел “Закрытие периода” – пункт “Закрытие месяца”.

Если не указана организация, либо же в настройках не назначена учетная политика, то вы увидите все доступные пункты, которые только могут быть при данной операции.Также следует отметить, что в одной организации весь набор пунктов не может отображаться, так как выбор вариантов зависит от системы налогообложения, настроек учетной политики и предварительно введенных первичных документов.

Как видно по видео, обработка по закрытию месяца в 1С БП 8.3 содержит четыре блока, которые следует пройти «пройти» по очереди.

Если какой-то документ проведен задним числом, то программа предложит провести перепроведение всех связующих документов до закрытия месяца.

В нижней части окна отображается подсказка по статусам выполненных операций.

Провести закрытие месяца в 1С 8.3 Бухгалтерия нужно обязательно последней операцией за месяц. Но все же в списке возможных операций вы можете увидеть “Расчет зарплаты и регламентные документы по НДС”, но чаще всего зарплата к закрытию месяца уже посчитана и сведена, поэтому изменять ее перепроведением не стоит. Тоже самое и с формированием книги покупок и продаж.

Также, если “Начисление зарплаты” и “Формирование книг покупок и продаж” за месяц уже были проведены, то пересчитываться и перепроводиться они не будут. Напротив данных операций рядом с галочкой о проведении появится символ-карандаш, который означает, что эта операция могла быть исправлена вручную.

Если же начисление зарплаты еще не было проведено, но оклады работникам установлены, то при проведении закрытия месяца зарплата и взносы будут рассчитаны автоматически на основании окладов. Может быть, когда действительно не надо начислять зарплату за период. В этом случае вам достаточно будет открыть сформированную зарплату и обнулить суммы, либо же предварительно создать пустой документ по начислению зарплаты.

Важно помнить, что пункты, которые отображаются при закрытии месяца, зависят от многих факторов. К примеру, регламентные документы по НДС появляются в конце каждого квартала, а реформация баланса — в декабре. Если у предпринимателя нет основных средств или не надо списывать стоимость амортизации, то данные операции и не будут в этом списке доступных. Если же в предприятии что-то изменится, то и количество пунктов в обработке при закрытии месяца увеличится.

Также есть возможность отменить закрытие месяца. Операции, которые были отмечены как отредактированные вручную, останутся без изменений.

Если по каким-то причинам вы запустили закрытие месяца, а потом его отменили и у вас появилась ошибка, вы можете вызвать контекстное меню и посмотреть, в чем именно ошибка.

Стоит также обратить внимание, что операция по закрытию месяца выполняется в последний день периода, с указанием времени – 23:59:59.

Заметьте, что в пределах первого блока документы проводились независимо друг от друга, но, поскольку один из них был с ошибкой,то дальше закрытие месяца не продолжилось.

В том случае, когда мы решим перепровести прошлые периоды, то корректно проведенные операции изменят свой статус с “Выполнено” на “Необходимо повторить”. Необходимо повторно Закрыть месяц.

Готово — ошибок нет, а при вызове меню по каждому пункту есть возможность посмотреть проводки или расшифровки расчетов.

Видим итоговые проводки, например, по амортизации и износу основных средств.

Обзор Контур.Бухгалтерия. Профессиональная бухгалтерия для профессионалов

Одним из обязательных условий для любого бизнеса является отчётность перед государственными органами. Правильно составленный документ — это залог того, что у вас на пороге не появится внеплановая налоговая проверка, вы избежите штрафов и закрытия банковского счёта.

Поэтому онлайн-сервисы становятся наилучшим решением в вопросе ведения бухгалтерии. Онлайн-бухгалтерия — это сервис, который помогает вести полноценный учёт ИП и малых предприятий.

Именно для этого компания СКБ Контур предоставила 2 сервиса:

- Контур.Бухгалтерия;

- Контур.Эльба.

В чём разница между сервисами Контур.Бухгалтерия и Контур.Эльба?

Контур.Бухгалтерия подходит как для бухгалтеров со знанием налогового и бухгалтерского учёта, так и для директора. Сервис предоставляет обучающие материалы, справки и помощь со стороны техподдержки. Сервис поддерживает УСН, ЕНВД и ОСНО. В Контур.Бухгалтерия много полезных функций: детальный расчёт зарплаты, алиментов, материальной помощи сотрудникам.

Контур.Эльба больше подходит для ИП и небольших ООО, которые готовы вести бухгалтерский и налоговый учёт самостоятельно. Сервис поддерживает ИП и ООО на УСН, ЕНДВ и Патенте.

Подробнее о Контур.Бухгалтерия

Контур.Бухгалтерия является многофункциональным интернет-сервисом для бухгалтерского учёта, который подходит для использования как бизнесменам, так и бухгалтерам, ведущим большое количество организаций.

Проработанный интерфейс позволяет не только быстро обучаться, но и в режиме «Вопрос/ответ» получать своевременные ответы на вопросы по работе сервиса и по изменениям в законодательстве. В процессе обучения не нужно искать формы по заполнению или расшифровки чисел, так как всё уже предусмотрено и включено в программу. Здесь можно увидеть пример заполнения, пояснения, комментарии и как рассчитывается каждая цифра.

Благодаря специалистам поддержки все обновления сервиса проходят без участия пользователя, выполняются они ежемесячно, с добавлением новых функций.

При расчёте заработной платы формируются необходимые бухгалтерские проводки, которые при желании сохраняются в Excel или PDFформате, также их можно переносить вручную в другую бухгалтерскую программу.

Сервис осуществляет проверку на этапе занесения данных, что позволяет сдавать отчёты с первого раза. Самое удобное в сервисе это то, что он не требует установки, не занимает место на компьютере и для начала работы нужен только интернет.

В Контур.Бухгалтерия можно вести несколько организаций, но в каждой лимит — максимум 100 сотрудников. Сервис полезен для:

- ООО на УСН;

- ОСНО;

- ИП на УСН;

- ПНС;

- Компаний без тяжёлых и вредных условий труда.

Возможности Контур.Бухгалтерия

Возможности сервиса максимально охватывают все аспекты для эффективного ведения бухгалтерского учёта.

Бухгалтерский учёт

- Бухучёт помогает в оформлении первичной документации, работе с входящими/исходящими платёжными поручениями, выпиской и т.д. Сервис автоматически составляет книгу покупок и продаж, что ускоряет работу со счёт-фактурами.

- Валютный учёт. В сервисе автоматически определяется курс валют на дату операции, а по итогу месяца так же автоматически рассчитывается разница курсов. В самой системе можно создавать платёжные поручения и валютный банковский ордер.

- Учёт производства. Программа предусматривает оформление выпуска и продажи готовой продукции с последующим внесением их в учёт. Система автоматически корректирует себестоимость по всем видам выпущенной продукции.

- Проектный учёт. Есть возможность производить расчёты рентабельности одновременно по нескольким проектам.

Отчётность

Отчётность производится в ФНС, ФСС, ПФР и Росстат. На основе заведённых ранее бухгалтерских данных программа автоматически формирует отчётность. За актуальность и соответствие действующему законодательству форм отчётности отвечает автоматическое обновление, а в систему встроена автопроверка, которая предупреждает об ошибках заполнения. Также можно вести отчётность по сотрудникам и заполнять статусы отчётов.

Сотрудники

Кадровые и расчётные данные по всем сотрудникам можно импортировать из 1С. Каждый расчётный период система будет автоматически начислять зарплату всем сотрудникам, нужно только подтвердить сумму.

- Больничные/отпускные/прочее. Программа позволяет детально рассчитать все выплаты по сотрудникам. Также в системе есть возможность расчёта с налоговой службой, учёт доходов от аренды, подарков, дивидендов и т.д.

- Учёт сотрудников. Позволяет сформировать и распечатать личную карточку, приказ о приёме на работу или увольнении, предоставление отпуска и т.д.

Ведение организации

В сервисе общим списком показаны организации, с которыми работает компания. По нему можно отслеживать дату окончания поставки и уведомления. Таблица отчётов автоматически присылает уведомления по организациям.

- Доступ сотрудникам. Сервисом могут пользоваться бесплатно сотрудники одной организации, у каждого из которых есть отдельные пользовательские права.

- Проверка контрагентов. Сервис автоматически проверяет всех контрагентов по данным ЕГРЮЛ и ЕГРИП.

Автоматизация процессов

- Распознавание. Программа позволяет распознать сканы товарных накладных.

- Импорт 1С. Предусмотренная в сервисе функция помогает загрузить все нужные данные из 1С.

- Шаблон договоров. Встроенные в программу шаблоны помогают заполнить договор под любую сделку.

Другие возможности

- Электронный документооборот;

- Управленческие отчёты;

- Нормативная база.

Систему можно интегрировать с банком, что позволяет легко и быстро отправлять в банк исходящие платёжные поручения, где остаётся только поставить подпись. Информация из банка обновляется через каждые 2 часа.

В любом бизнесе бухгалтерия является важнейшим звеном, поэтому очень важно вести её грамотно. Именно с онлайн-сервисом Контур.Бухгалтерия можно быть уверенным в качестве работы с любым документооборотом.

Закрытие месяца в 1C

Просмотры 3128

Просмотры 3128

Комментарии 0

Комментарии 0

Поделились 0

Поделились 0

Для подведения итогов бухгалтерского и налогового учета в 1С, используется документ «Закрытия месяца». Выполняется ежемесячно, но, выбираются определенные функции расчета.

Если у вас есть основные средства, вам необходимо начислять амортизацию. Именно поэтому, закрывая месяц, каждый месяц, ставим показатель «Начисление амортизации». То же самое касается НМА, нематериальных активов.

Если у вас, есть резерв по переоценке ОС, ставим соответствующую галочку каждый месяц.

Практически у каждой организации есть валютные счета. В связи с этим производятся различные движения документов в валюте. Помним о том, что, валюту мы покупаем по одному курсу, а продаем или обналичиваем, уже по другой. В связи с этим возникает курсовая разница. Которая, затем, учитывается при составлении 100 формы. Именно поэтому, «Переоценку валютных средств», мы делаем ежемесячно.

Часто, предприятием приобретаются услуги, которые используются частично, в течении определенного времени. Например, подписка журналов, оформляется данное поступление услуг и их списание, как расходы будущих периодов. Именно поэтому, если у вас есть, такие услуги, вы ставите галочку «Списание расходов будущих периодов», ежемесячно.

Закрытие производственных счетов. Касается предприятий, у которых есть производство. Закрывая счета производства ежемесячно, рассчитывается себестоимость и прибыль, по счетам 8100 (производство собственных товаров и услуг). Если производства нет, то пропускаем этот пункт в закрытие месяца.

Далее отдельно о закрытие бухгалтерских счетов. В частности, для расчета прибыли и убытка, ставится галочка ежемесячно, в пункте «Расчет итогового дохода убытка». «Реформация баланса» — производится в конце года.

«Зачет НДС к возмещению» — закрывается каждый квартал. Перед сдачей 300 формы.

«Закрытие подотчетных сумм» — галочка ставится только в том случае, если, в течении года подотчётное лицо, не предоставит вам ни одного, отчетного документа. Если подотчёт ник, сдает вам авансовые отчеты, систематически, галочку вы можете не ставить вовсе.

«Зачет авансовых платежей по налогам и сборам» — если галочка ставится, то, переплаты, или не закрытые суммы по налогам, автоматически, будут закрыты по соответствующим счетам.

«Регламентные операции налогового учета» — галочки ставятся в конце года, в декабре месяца, один раз.