Условия применения

Патент доступен далеко не каждому. Во-первых, нужно быть индивидуальным предпринимателем. Во-вторых, соблюдать ограничения:

- годовой доход должен быть не более 60 млн рублей;

- можно нанять не более 15 человек, как по трудовым договорам, так и по гражданско-правовым;

- нужно заниматься одним из видов деятельности, определенных Налоговым кодексом.

В рамках некоторых конкретных видов деятельности могут быть частные условия. Например, для розничной торговли площадь зала не может быть более 150 м².

Патент заменяет собой уплату трех налогов: НДФЛ и налог на имущество физлиц в рамках патентной деятельности, а также НДС.

По своей сути патент является преемником мирно почившей вмененки. Исчисляется с вмененного дохода, обозначенного для определенных видов деятельности. Их список достаточно большой: торговля в розницу, общепит, различные бытовые услуги и многое другое. Полный перечень приведен в главе 26.5 НК. Региональные власти могут редактировать его, но только в сторону дополнения.

На каждый вид деятельности приобретается отдельный патент, причем действует он только в одном регионе. Если ИП осуществляет несколько видов деятельности, либо работает в разных регионах, то придется покупать несколько патентов и платить налог отдельно по каждому из них.

Патент покупается на несколько месяцев. Их количество определяет сам предприниматель в заявлении о переходе. При этом он ограничен выбором от 1 месяца до 12 в рамках календарного года.

Например, если в мае принято решение о применении патента, то можно выбрать любой непрерывный период с июня по декабрь.

Не хотите разбираться в тонкостях бухгалтерии? Откройте счет в Тинькофф для ИП бесплатно и получите удобную онлайн-бухгалтерию, которая будет вести учет за вас!

Порядок перехода

Для перехода на патент нужно подать в налоговую заявление по форме согласно приказу ФНС от 09.12.2020 № КЧ-7-3/891@. Сделать это нужно за 10 рабочих дней до начала применения ПСН.

После получения заявления в течение пяти дней налоговая должна его рассмотреть. Если нет причин для отказа, то выдается документ о применении этой системы, который и носит название «Патент».

Почти весь документооборот с налоговой этим исчерпывается. Обязанность по сдаче деклараций в рамках ПСН отсутствует. Конечно, если есть наемные работники, то по ним необходимо сдавать отчетность по взносам, НДФЛ и другую.

Однако ИП должен вести книгу доходов (утверждена приказом Минфина от 22.10.2012 № 135н). Ведь где-то нужно фиксировать, что полученный доход не превысил установленную границу 60 млн рублей. Сдавать в налоговую эту книгу не нужно, но необходимо иметь ее на руках, чтобы предоставить в случае запроса. В ней отражаются все доходы, полученные в рамках ПСН, включая безналичные и наличные платежи.

Еще один важный вопрос: обязан ли ИП на патенте применять онлайн-кассу? В общем случае, обязан. Однако в п. 2.1. ст. 2 закона 54-ФЗ приведен список видов деятельности, при осуществлении которых кассу применять не обязательно. К ним относятся бытовые услуги, сдача в аренду помещений и другие.

Для самых популярных отраслей — общепита, розницы, салонов красоты и других — у Тинькофф Бизнеса есть готовые решения. От бесплатного открытия счета до конструктора сайтов, от эквайринга до кредита на развитие.

Узнать больше

Расчет налога

Сам налог любезно посчитает налоговая и укажет его в патенте, включая сроки уплаты. Алгоритм расчета следующий. Каждому виду деятельности присваивается определенный предполагаемый годовой доход. С этого дохода исчисляется 6%. Если предприниматель находится в Крыму или Севастополе — то 4%.

Конечно, если патент куплен на срок меньше 12 месяцев, сумма налога уменьшается пропорционально сроку действия.

Существуют налоговые каникулы для определенных категорий ИП. Условия описаны в ст. 346.50 Налогового кодекса. По условиям налоговых каникул применяется ставка налога в размере 0%, то есть в этот период по патенту ничего платить не нужно. Для попадания в число счастливчиков нужно удовлетворять ряду условий:

- вести деятельность в регионе, где местным законодательством установлено применение налоговых каникул;

- быть вновь зарегистрированным индивидуальным предпринимателем;

- вести производственную, социальную, научную хозяйственную деятельность или оказывать бытовые услуги населению. Точный список видов деятельности определяют тоже регионы.

Кроме этих условий, местным законодательством могут быть установлены еще некоторые дополнительные условия или ограничения.

Налоговые каникулы могут длиться не более двух налоговых периодов. Для применяющих ПСН это означает период действия двух патентов.

На данный момент положения о налоговых каникулах для ИП действует до 31.12.2023 года. После этой даты освобождения от уплаты налога не предусмотрено.

Что делать при изменении физического показателя, например, числа торговых точек или наемных работников, Минфин пояснил в письме № 03-11-09/53236 от 05.07.2021. Предприниматель может получить новый патент взамен предыдущего. Для этого нужно подать заявление на его получение не менее, чем за 10 дней до начала деятельности по изменившимся условиям. И подать в налоговую заявление в произвольной форме о пересчете патента.

Вычет страховых взносов

Из стоимости патента можно вычесть страховые взносы индивидуального предпринимателя. К вычету можно брать только суммы взносов, фактически уплаченные в период применения патента.

Если наемных работников у ИП нет, то он может уменьшить налог на всю сумму страховых взносов, уплаченных за себя. Если работники есть, то действуют немного другие правила. Уплаченные страховые взносы и больничные за счет работодателя уменьшают налог по патенту только на 50% максимум. При этом вычитаются только взносы по работникам, занятым в виде деятельности на патенте. Для уменьшения патента за счет взносов нужно подать в налоговую уведомление по форме согласно письма ФНС от 26.01.2021 № СД-4-3/785@.

Пример № 1

ИП Иванов И.И работает самостоятельно. Его патент стоит 38 600 рублей. В период действия патента предприниматель уплатил 21606 рублей страховых взносов за себя. Всю сумму уплаченных страховых взносов Иванов И.И. может взять в уменьшение патента и заплатить в бюджет:

38 600 — 21 606 = 16994 рублей налога.

Пример № 2

Для второго примера рассмотрим господина Петрова П.П., который работает в качестве ИП на патенте, стоимость котрого 58600 рублей, и использует наемных сотрудников. За период применения патента было уплачено 21 606 рублей страховых взносов предпринимателя за себя, а также 20 000 рублей страховых взносов за работников.

Общая сумма уплаченных взносов составит 41 606 рублей. Однако, поскольку есть наемные работники, всю сумму 41606 рублей зачесть в счет уплаты патента нельзя. Можно учесть только 50%.

Сумм налога к уплате: 58600 / 2 = 29 300 рублей.

Сроки уплаты

Сроки уплаты патента различаются в зависимости от срока, на который он куплен.

- Если срок действия — от 1 до 6 месяцев, то уплатить налог нужно до окончания последнего месяца периода применения.

- Если патент приобретен на срок от 6 до 12 месяцев, то порядок уплаты немного сложнее и включает в себя два платежа. Первый — не позднее 90 дней с даты начала действия патента в размере 1/3 его стоимости. Остальную часть нужно заплатить в бюджет не позднее окончания срока действия патента.

Прекращение ПСН

Если нарушены условия ПСН, то ее применение нужно прекратить. Это могут быть такие ситуации, как превышение дохода 60 млн. рублей либо какого-либо другого количественного или качественного ограничителя.

Предприниматель обязан уведомить налоговую об окончании применения в течение 10 дней после даты наступления этого события. Налоговая в течение пяти дней снимет его с учета в качестве плательщика ПСН. С этого момента ИП переходит на свою основную, базовую систему налогообложения.

В качестве базовой системы, конечно, лучше иметь упрощенку. Оно обойдется предпринимателю дешевле общей системы налогообложения (ОСНО).

На ОСНО налоговое бремя составляет 20% НДС плюс 13% НДФЛ для ИП. Если есть недвижимое имущество, то с него также нужно уплачивать налог на имущество.

Применение УСН заменяет уплату этих трех налогов на один. Его ставка составляет 6% с доходов либо 15% с доходов, уменьшенных на величину расходов. В ряде регионов установлены льготные ставки. Выгода здесь очевидна.

Поэтому, даже если у предпринимателя нет планов уходить с патента, лучше подать в установленные сроки заявление о переходе на УСН. Сделать это можно в течение 30 дней после регистрации ИП или до 31 декабря текущего года, чтобы применять УСН с 1 января следующего.

Онлайн-бухгалтерия для ИП

Для тех, кто на УСН 6% и патенте. Бесплатно для клиентов Тинькофф. Авто-расчет налогов, формирование и сдача отчетов и КУДиР.

Расскажем обо всех возможностях — просто оставьте свои контакты для связи:

Регистрация бизнеса онлайн

0 ₽. Без похода в ФНС и МФЦ. Бесплатно откроем счет. Откроем бизнес без госпошлин.

Хотите узнать больше?

Оставьте заявку в форме ниже, и мы свяжемся с вами:

Начиная собственный бизнес, предприниматели не всегда уделяют должное внимание вопросу бухгалтерии. Кто-то слышал, что ведение бухгалтерского учета индивидуальным предпринимателем по закону не требуется, другие считают этот вопрос второстепенным, третьи – что ничего сложного здесь нет, и справиться с учетом можно самостоятельно.

На самом деле, постановка бухгалтерии ИП с нуля необходима уже на этапе планирования предпринимательской деятельности. Почему?

Причин тому несколько:

- Грамотный выбор системы налогообложения позволит вам выбрать минимально возможную налоговую нагрузку. Чтобы вы не попали по незнанию под определение незаконных налоговых схем, практическое налоговое планирование вашего бизнеса должны проводить специалисты, а не сомнительные советчики.

- От выбранного режима зависит состав отчетности, сроки уплаты налога, возможность получения налоговых льгот.

- Нарушение сроков сдачи отчетности, порядка учета, уплаты налоговых и неналоговых платежей приведет к неприятным санкциям в виде штрафов, споров с налоговой службой, проблем с контрагентами.

- На выбор налогового режима после регистрации ИП отводится совсем немного времени. Так, для перехода на УСН это всего 30 дней после получения свидетельства. Если вы не выберете систему налогообложения сразу, то будете работать на ОСНО. В большинстве случаев для начинающего предпринимателя это самый невыгодный и сложный вариант.

Нужен ли бухгалтер для ИП? Бухгалтерское сопровождение ИП однозначно необходимо. Вопрос только, кто будет его осуществлять – штатный бухгалтер, сторонний исполнитель бухгалтерских услуг или сам индивидуальный предприниматель?

Ведение бухгалтерского учета ИП в 2023 году

Законом № 402-ФЗ от 06.12.2011 установлено, что индивидуальные предприниматели могут не вести бухгалтерский учет. Однако это положение не следует понимать так, что ИП вообще никак не отчитывается перед государством. Кроме собственно бухгалтерского учета существует другой – налоговый учет.

Налоговый учет – это сбор и обобщение сведений, необходимых для расчета налоговой базы и налоговых платежей. Его ведут все налогоплательщики, в том числе индивидуальные предприниматели. Чтобы разобраться в налоговой отчетности и порядке налогового учета, надо обладать профессиональными знаниями или самостоятельно изучить эти вопросы. А кроме того, есть специальная отчетность по работникам, кассовые и банковские документы, первичная документация и т.д.

Часто предприниматели не видят особой разницы между видами учета, поэтому всю свою бухгалтерию называют бухгалтерским учетом. Хотя в нормативном понимании это не соответствует действительности, но на практике это привычное выражение, поэтому мы тоже будем его использовать.

Итак, как правильно вести бухгалтерский учет? Ответ один – профессионально. Бухгалтером для ИП может быть штатный работник или специалист компании-аутсорсера. Если количество хозяйственных операций не слишком велико, то зарплата бухгалтера, принятого на постоянную работу, может оказаться неоправданными расходами. Если же вы готовы самостоятельно заняться своим учетом, то мы расскажем, как это сделать.

Как ИП вести бухгалтерию самостоятельно? Возможно ли это? Ответ вы найдете ниже в пошаговой инструкции.

Как ИП вести бухгалтерию самостоятельно: пошаговая инструкция 2023 года

Итак, на вопрос: «Обязан ли ИП вести бухгалтерский учет в 2023 году?» мы получили отрицательный ответ. Но хотя бухгалтерский учет ИП не ведут и не сдают бухгалтерскую отчетность, выше мы уже сказали, что вести документооборот, связанный с бизнесом, предпринимателям необходимо. С чего начать ведение бухгалтерии ИП? Читайте в нашей пошаговой инструкции.

Шаг 1. Сделайте предварительный расчет предполагаемых доходов и расходов вашего бизнеса. Эти данные потребуются вам при расчете налоговой нагрузки.

Шаг 2. Выберите налоговый режим. Узнать в подробностях, на каких режимах или системах налогообложения работает ИП в России, вы можете в статье: «Системы налогообложения: как сделать правильный выбор?». Здесь же мы только перечислим их: основная система налогообложения (ОСНО) и специальные налоговые режимы (УСН, ЕСХН, ПСН, НПД, АУСН). От выбора системы налогообложения напрямую зависит налоговая нагрузка ИП. Суммы, которые вы должны выплачивать в бюджет, на разных режимах могут различаться в разы. Если вы не знаете, как сделать расчет налоговой нагрузки, рекомендуем получить бесплатную консультацию по налогообложению.

Шаг 3. Ознакомьтесь с налоговой отчетностью выбранного режима. Найти актуальные формы отчетности вы можете на сайте ФНС налог.ру или в этом разделе.

Шаг 4. Определитесь, будете ли вы нанимать работников. Как ИП вести бухгалтерию на работника? Отчетность работодателей можно назвать достаточно сложной, причем ее состав не зависит от выбранного налогового режима и количества работников. В 2023 году за работников сдают несколько видов отчетности: в Социальный Фонд и в налоговую инспекцию. Кроме того, работодатели должны вести и хранить кадровую документацию.

Шаг 5. Изучите налоговый календарь своего режима. Несоблюдение сроков сдачи отчетов и уплаты налогов приведет к штрафам, начислению пени и недоимки, блокировке расчетного счета и другим неприятным последствиям.

Шаг 6. Определитесь с видом бухгалтерского обслуживания. На простых режимах, таких как УСН Доходы или ПСН можно вести бухгалтерию ИП самостоятельно. Главным вашим помощником в этом случае станут специализированные онлайн-сервисы, такие как 1С Предприниматель. Но на ОСНО и УСН Доходы минус расходы, а также при большом количестве хозяйственных операций или наличии работников, ведение бухучета ИП разумнее передать на аутсорсинг.

Шаг 7. Ведите и сохраняйте все документы, относящиеся к бизнесу: договоры с контрагентами, документы, подтверждающие расходы, банковские выписки, кадровые документы, отчетность по кассовому аппарату, первичные документы, входящую информацию и т.д. Проверить документы по деятельности ИП налоговая инспекция может даже в течение трех лет после снятия с регистрационного учета.

Бухгалтерский и налоговый учет ИП на ОСНО

О том, в каких случаях имеет смысл выбирать общую систему налогообложения, вы можете прочесть в этой статье. Бухгалтерия ИП, который работает на ОСНО, будет самой непростой. Если говорить о формах отчетности, то это декларация 3-НДФЛ по итогам года и ежеквартальная по НДС.

Сложнее всего будет администрирование налога на добавленную стоимость – НДС. Ведение ИП бухгалтерского учета на ОСНО особенно затрудняется получением налоговых вычетов по этому налогу или возмещением входящего НДС.

Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

Ведение бухгалтерии ИП на УСН

Бухгалтерия для ИП на УСН значительно проще, т.к. необходимо сдать всего одну налоговую декларацию в год. Срок отчётности ИП на УСН в 2023 году без работников — 25 апреля, а налог, за вычетом авансов, надо уплатить не позже 28 апреля за предыдущий год.

Вести бухгалтерию ИП при УСН Доходы 6% можно самостоятельно. На этом режиме учитываются только полученные доходы, налоговая ставка в общем случае равна 6%. По итогам каждого квартала надо заплатить авансовый платеж, который будет учитываться при расчете единого налога по итогам года.

Как вести бухгалтерию ИП при УСН Доходы минус расходы? Основной сложностью на этом налоговом режиме будет необходимость сбора подтверждающих расходы документов. Для того, чтобы налоговая инспекция приняла затраты, заявленные для уменьшения налоговой базы, надо правильно оформлять все документы. Признание расходов на УСН Доходы минус расходы практически аналогично признанию расходов для ОСНО. Это означает, что расходы должны быть экономически обоснованными и попадать в специальный перечень, указанный в статье 346.16 НК РФ.

Сроки сдачи отчетности ИП в 2023 году: календарь бухгалтера и таблица

Календарь бухгалтера для ИП на 2023 год включает в себя сроки сдачи налоговых деклараций и отчетности по работникам. Независимо от налогового режима, все работодатели сдают отчеты:

- в СФР: новый отчёт ЕФС-1, сроки сдачи зависят от кадровых событий;

- в ИФНС: 6-НДФЛ не позднее 25 дней после отчетного периода и не позднее 25 февраля за предыдущий год; РСВ — в течение 25 дней после отчетного периода; Персонифицированные сведения о физлицах — ежемесячно.

Сроки сдачи налоговой отчетности и уплаты налогов для ИП в 2023 году по разным режимам мы собрали в таблицу.

| Режим | 1 квартал | 2 квартал | 3 квартал | 4 квартал |

|---|---|---|---|---|

| УСН | авансовый платеж – 28.04 | авансовый платеж – 28.07 | авансовый платеж – 30.10 |

декларация — 25.04 налог по итогам года – 28.04 |

| ЕСХН* |

— |

авансовый платеж — 25.07 |

— |

декларация — 27.03 налог по итогам года — 28.03 |

| ОСНО |

декларация по НДС — 25.04, оплата налога** — 28.06 авансовый платеж по НДФЛ — 25.04 |

декларация по НДС — 25.07, оплата налога — 28.09 авансовый платеж по НДФЛ – 25.07 |

декларация по НДС — 25.10, оплата налога — 28.12 авансовый платеж по НДФЛ – 25.10 |

декларация по НДС — 25.01, оплата налога — 28.03 декларация НДФЛ – 02.05, налог по итогам года – 17.07 |

*Если плательщики ЕСХН не получили освобождение от НДС, то должны также отчитываться по этому налогу.

**НДС платят в особом порядке: сумма налога, исчисленная за квартал, перечисляется ежемесячно тремя равными частями. В таблице указан крайний срок перечисления последней части. Например, НДС за 1 квартал платят так: 1/3 до 28.04, 1/3 до 28.05, 1/3 до 28.06.

Плательщики ПСН налоговую декларацию не сдают, а срок уплаты стоимости патента зависит от его срока действия.

Месяц бухгалтерского обслуживания в подарок

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

Как ИП работать на патенте

Редактор: Анастасия Волошенко

Выжимка самого важного, что ИП нужно знать о работе на патенте: сколько и когда надо платить, как экономить на налогах и вести отчетность

Виктория Губина

Бухгалтер Тинькофф Бизнеса

Поделиться

Выжимка самого важного, что ИП нужно знать о работе на патенте: сколько и когда надо платить, как экономить на налогах и вести отчетность

Виктория Губина

Бухгалтер Тинькофф Бизнеса

Поделиться

Патентную систему налогообложения ИП может применять только по отдельным видам деятельности. Рассказываем, кто может получить патент, как вести учет, какие налоги и взносы и когда платить.

Патент — специальный режим налогообложения, при котором налог платят не с реального, а с потенциального дохода. Он работает как подписка: заплатил фиксированную стоимость за период — и работаешь, не опасаясь, что при большом доходе придется доплачивать.

У патента есть две важные особенности:

- Действует только на конкретный вид деятельности.

- Покупается дополнительно к базовому режиму — ОСН или УСН.

Вид деятельности. Патент действует только на конкретный вид деятельности: если предприниматель совмещает несколько направлений, то на остальные патент распространяться не будет.

Патент на услуги по проведению туристических экскурсий действует только на доход с экскурсий. Если вдруг экскурсовод захочет продавать на экскурсиях сувениры — магниты или браслеты на память, на такой доход тот же патент применить нельзя.

Если соберетесь заниматься другой деятельностью, например продажей сувениров, нужно будет купить другой патент или придется платить налоги по базовому режиму налогообложения.

Базовый режим налогообложения. Когда ИП покупает патент, он уже находится на каком-то налоговом режиме: общей системе или упрощенной. Она считается базовой системой, а патент — ее дополнением. Так вот, если у предпринимателя появляется доход, который не подходит под патент, — с него надо заплатить отдельный налог по базовой системе.

Если экскурсовод начнет продавать сувениры, с дохода от продажи надо будет заплатить налог по базовой системе и сдать отчетность. И так с любым не подходящим под патент доходом — даже если вам придет кэшбэк от банка, с него надо будет заплатить отдельный налог.

Сложность возникает тогда, когда предпринимателю пришел такой доход, а его базовая система — ОСН. В этом случае ему придется заплатить все налоги по ОСН: НДС и НДФЛ с прибыли, а еще сдать много дополнительной отчетности.

Переходите на УСН перед покупкой патента

Мы рекомендуем перед покупкой патента перейти на упрощенку с объектом «Доходы». Тогда, если вам придет доход, не подходящий под патент, вы заплатите только 6% и сдадите одну декларацию по УСН. Это проще и дешевле, чем отчитываться по всем правилам ОСН.

Вот обязанности ИП на патенте:

- уплатить стоимость патента в срок;

- платить страховые взносы за себя и за сотрудников, если они есть;

- сдавать отчетность по своему базовому режиму налогообложения.

Дальше разберем каждый пункт по отдельности.

Подписка на новое в Бизнес-секретах

Подборки материалов о том, как вести бизнес в России: советы юристов и бухгалтеров, опыт владельцев бизнеса, разборы нового в законах, приглашения на вебинары с экспертами.

Подписываясь, вы соглашаетесь с политикой конфиденциальности

Предприниматель на ПСН платит фиксированную стоимость патента. Рассчитать ее можно на сайте налоговой службы.

Стоимость зависит от вида деятельности, региона и муниципалитета, в котором находится бизнес ИП, срока действия патента и условных единиц исчисления объема работы: это может быть количество сотрудников, площадь помещения, количество транспорта или обособленных объектов.

Купить патент можно на срок от 1 до 12 месяцев внутри календарного года. За его пределы патент выходить не может, к примеру нельзя в ноябре приобрести патент на три месяца — только на два.

ИП на патенте платят страховые взносы. Есть фиксированные взносы и дополнительные.

Фиксированные взносы. Сумма фиксированных страховых взносов для ИП в 2023 году — 45 842 ₽. Эти взносы идут на обязательное пенсионное и медицинское страхование.

Дополнительные страховые взносы. Если потенциальный доход превышает 300 000 ₽ в год, нужно заплатить дополнительные пенсионные взносы: 1% от превышения. Чтобы посчитать годовой потенциальный доход, разделите стоимость патента на 0,06.

Формула расчета дополнительных взносов на патенте:

Дополнительные страховые взносы надо заплатить не позднее 1 июля следующего года. То есть за 2022 год их надо заплатить до 3 июля 2023 года, так как 1 июля 2023 года — суббота.

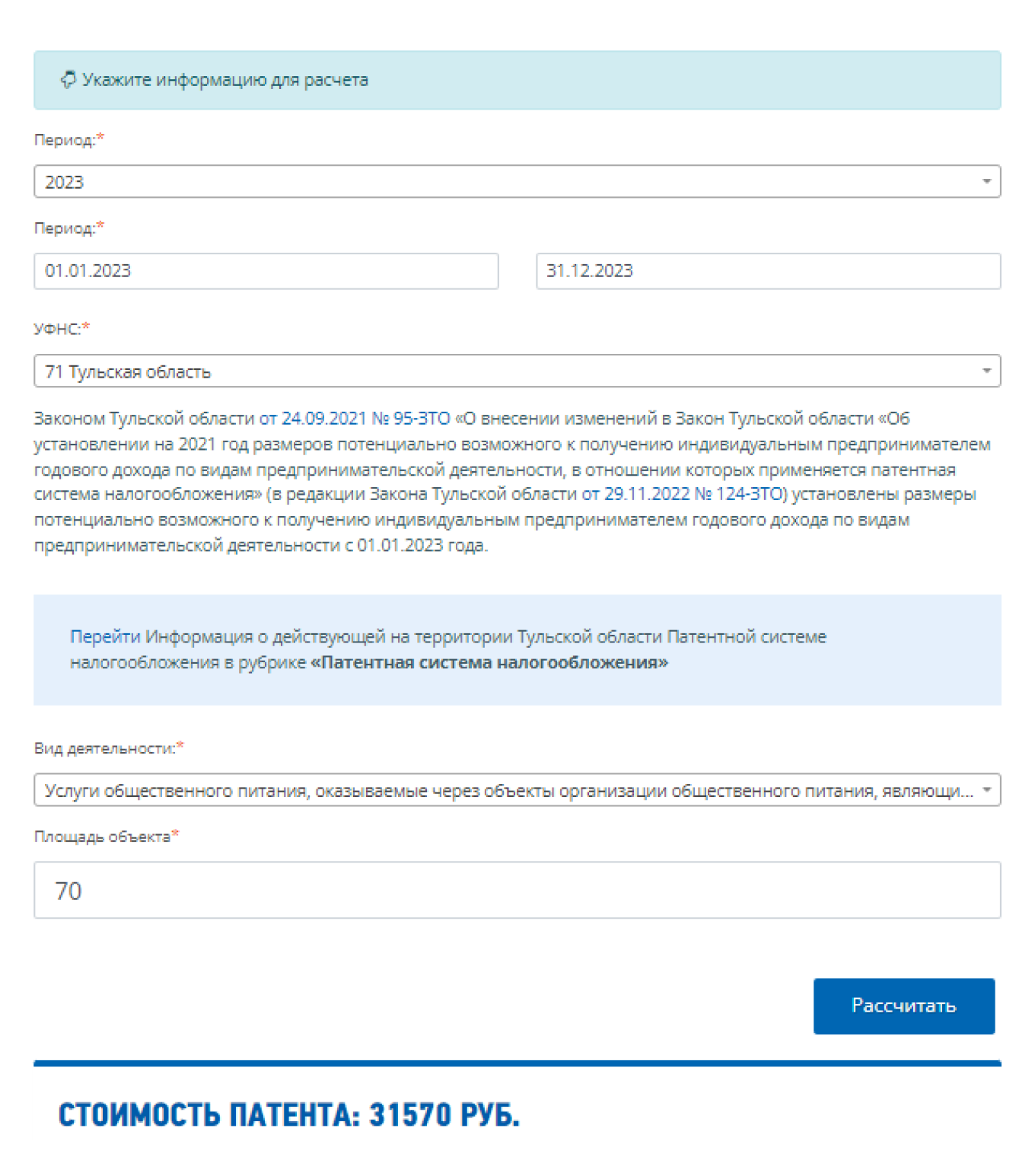

Посчитаем страховые взносы для кафе в Туле в 2023 году.

Стоимость патента на 2022 год — 31 570 ₽.

Годовой потенциальный доход:

31 570 ₽ / 0,06 = 526 167 ₽.

Дополнительные взносы: (526 167 − 300 000 ₽) × 1% = 2261,67 ₽.

Фиксированные взносы в 2023 году: 45 842 ₽.

Всего взносов в 2023 году: 2261,67 ₽ + 45 842 ₽ = 48 103,67 ₽.

Сумма фиксированных и дополнительных взносов на пенсионное страхование в 2023 году не должна превышать 302 903 ₽. Чтобы рассчитать максимум только по дополнительным взносам, из общего лимита нужно вычесть фиксированные взносы: 302 903 ₽ − 45 842 ₽ = 257 061 ₽.

Фиксированные страховые взносы надо заплатить до конца года, а график оплаты патента зависит от того, на какой срок он куплен.

Патент. Патент на срок менее 6 месяцев надо оплатить до конца срока действия патента.

Если вы в январе 2023 года купили патент на 6 месяцев, то заплатить за него надо до 30 июня.

Если патент на срок от 6 до 12 месяцев, треть суммы — в течение 90 дней после начала действия патента, а оставшиеся две трети — не позднее конца срока действия патента.

Например, патент на весь 2023 год стоит 30 000 ₽. Первый платеж — 10 000 ₽ — надо перечислить до конца марта, а оставшуюся часть — 20 000 ₽ — до конца 2023 года.

Чтобы было удобнее, можно разделить стоимость патента на три равные части и платить их постепенно: до конца марта, до конца июня и оставшуюся — до конца года.

Страховые взносы. Можно платить когда угодно в течение года: главное, успеть заплатить фиксированные взносы до 31 декабря текущего года, а дополнительные — до 1 июля следующего года.

У ИП на патенте есть льгота: они могут вычитать сумму уплаченных страховых взносов из стоимости патента. Чтобы это сделать, надо перечислить страховые внутри срока действия патента до того, как вы его оплатите, и подать вручную уведомление в налоговую.

Предприниматель купил патент за 30 000 ₽ на 12 месяцев. За год ему надо будет полностью оплатить патент и заплатить 45 842 ₽ страховых взносов.

Если не вычитать страховые взносы, за год он заплатит государству 73 211 ₽. Но можно воспользоваться льготой и сэкономить.

Первые 10 000 ₽ за патент надо заплатить до 31 марта. Чтобы воспользоваться льготой, перед этим надо заплатить 10 000 ₽ страховых взносов.

Мы рекомендуем делать это с запасом в 20 дней, чтобы налоговая успела увидеть платеж и обработать уведомление.

Предприниматель платит страховые взносы в начале марта и подает в налоговую заявление на зачет суммы с ЕНС в счет взносов и уведомление об их вычете из стоимости патента. Теперь 31 марта он может ничего не платить за патент, потому что вычитает из суммы к уплате стоимость страховых взносов.

Первый взнос за патент: 10 000 ₽ − 10 000 ₽ = 0 ₽.

Теперь ему остается заплатить 20 000 ₽ за патент и 35 842 ₽ страховых взносов — оба платежа надо перевести до конца декабря.

Предприниматель может в любой день заплатить страховые взносы и подать заявление на их зачет и уведомление о вычете в налоговую.

Тогда за патент не надо будет ничего платить: 20 000 ₽ − 35 842 ₽ = 0 ₽.

Главное, сделать это минимум за 20 дней до конца года, чтобы налоговая успела получить и обработать заявление и уведомление.

Тогда за год он заплатит всего 45 842 ₽ страховых взносов и 0 ₽ за патент.

Чтобы экономить на налоге, лучше всего вносить страховые взносы до оплаты патента и подавать заявления о зачете взносов и уведомление о вычете.

С 1 января 2023 года почти все налоги, взносы и сборы нужно уплачивать единым налоговым платежом — ЕНП — на единый налоговый счет — ЕНС.

Заплатить страховые взносы и стоимость патента. Чтобы перечислить взносы и оплатить патент, надо заполнить и отправить платежку с ЕНП. Ее реквизиты одинаковые для всех налогов, взносов и сборов.

Это можно сделать самостоятельно, с помощью бухгалтера на аутсорсе или бухгалтерского обслуживания в Тинькофф.

Подать заявление о зачете взносов и уведомление о вычете. С этим тоже могут помочь бухгалтеры Тинькофф в рамках бухгалтерского обслуживания.

За сам патент ИП не надо сдавать никакие отчеты в налоговую — оплатил и работаешь.

Из всех обязанностей — только вести книгу доходов и записывать в нее все поступления на счет и наличными. Сдавать книгу доходов не нужно, но налоговая может запросить ее в ходе проверки. Вести книгу можно вручную на бумаге или хранить данные в электронном формате и распечатать, если потребуется.

Вести книгу доходов можно вручную на бумаге или хранить данные в электронном формате и распечатать, если потребуется.

Но у ИП сохраняется базовый режим налогообложения, и по нему может быть своя отчетность, даже если доходы только по патенту. А если есть сотрудники, надо сдавать дополнительную отчетность в налоговую и Социальный фонд России.

Если купить патент на ОСН. Пока у ИП будут доходы только по патенту, ничего сдавать не нужно.

Но если вдруг на расчетный счет придет хоть какой-нибудь доход, который под патент не подпадает, надо будет сдать всю сложную отчетность по ОСН.

Если купить патент на УСН. Каждый год надо сдавать нулевую декларацию по УСН — отправлять заполненную форму по УСН в налоговую и указывать, что дохода по УСН не было.

Если есть сотрудники. По сотрудникам, с которыми заключен трудовой договор, надо сдавать несколько видов отчетности. С этим вряд ли получится разобраться без бухгалтера — рекомендуем подключить сервис Тинькофф «Бухгалтерское обслуживание» или нанять бухгалтера на аутсорсе.

Работая по патенту, предприниматель должен вести учет доходов по каждому имеющемуся у него патенту

Одно из существенных преимуществ патентной системы, делающих ее столь комфортной, – отсутствие обязанности сдавать по ней декларации в налоговую инспекцию.

Что в таком случае нужно делать?

Работая по патенту, предприниматель должен вести учет доходов по каждому имеющемуся у него патенту. Это нужно для соблюдения лимита доходов в 60 миллионов рублей, установленного на ПСН. Такой учет обеспечивается заполнением книги учета доходов по форме, утвержденной Приказом Минфина РФ № 135 н от 22.10.2012 года. Сдавать книгу в инспекцию или заверять ее у контролеров не нужно. Налоговики сами запросят этот регистр, когда захотят проверить, вот тогда предоставить книгу нужно будет обязательно.

Важный момент. Патентная система применяется в отношении отдельных видов деятельности наряду с общей или упрощенной системами налогообложения. При этом от сдачи отчетности освобождается только деятельность в рамках патента. Сдавать декларации по НДФЛ или УСН, если подавалось уведомление о переходе на ПСН, предпринимателю все равно нужно. Если деятельность ведется строго в рамках патента, эти декларации будут нулевыми.

Кстати, в сервисе «Моё дело» сформировать книгу учета доходов можно в автоматическом режиме. Декларации по УСН и НДФЛ формируются в пару кликов, важно только вносить все данные по доходам в систему.

ПСН для предпринимателей доступна для использования уже на протяжении трёх лет. Но вопрос о том, как вести на этой системе отчётность по-прежнему остаётся актуальным. Начинающему ИП, планирующему вести микро- или малый бизнес именно по схеме патента полезно будет заранее ознакомиться с необходимыми действиями, которые от него будут ждать в налоговой и других инстанциях.

ПСН предусматривает освобождение от большинства видов декларирования, но полный отчёт предприниматель всё равно вести обязан. Причём распространяется это на каждый отдельный патент, даже если один предприниматель ведёт деятельность по нескольким разным лицензиям.

Основным документов учёта на патентной системе является КУД — книга учёта доходов. В ней ИП должен отражать каждую операцию за конкретный период.

В случае нарушения этого обязательства накладываются определённые штрафные санкции. Это десять тысяч рублей в первый раз. И тридцать тысяч рублей при повторном отступлении от правил. Суммы не критичные, но бьющие по карману. Так что внимательность и ответственность в учётном деле — первостепенные факторы.

Книга учёта доходов и расходов

Для КУД есть регламентированный приказ от МинФина (№ 135н). При заполнении книги нужно будет ориентироваться на него. Вот основные разделы:

- Каждая операция должна иметь собственный порядковый номер.

- К каждой операции прилагаются подтверждающие документы, которые и нужно отражать в КУД. Это могут быть чеки, выписки и другие официальные бумаги. В книге записывается их наименование, дата и номер. Что касается даты, то её нужно отражать по принципу поступления денежных средств на счёт ИП.

- Третий раздел книги выделяется под описание самой операции.

- Четвёртый отражает сумму доходов, которую предприниматель получает в ходе ведения коммерческой деятельности по патенту.

ИП может вести несколько видов бизнеса, по разным системам налогообложения. Список же тех вариантов, которые могут стать основой для ведения дела по ПСН можно найти в статье 346.43 Налогового кодекса РФ, или на официальном сайте ведомства.

Кроме перечисленных граф в книге доходов нужно будет отразить:

- проценты по займам

- проценты по расчётному счёту, которые начисляются самим банком

- штраф и пени

- полученные на безвозмездной основе деньги и имущество

- любые доходы, которые получает ИП, но которые не связаны с реализацией услуг

Нормы ведения КУД

- Отдельная книга доходов заводится по каждому из действующих у ИП патентов

- КУД создаётся в единичном экземпляре

- Время действия книги определяется одним налоговым периодом

- На каждый новый период ведётся своя книга

- Можно вести книгу и в бумажном варианте, и на компьютере (но в конце периода её нужно будет распечатывать)

- Соблюдается хронология вписываемых данных

- Вся книга заверяется печатью при условии, что она есть, подписью. Страницы нумеруются.

- Если в книге допускается ошибка, разрешено её исправлять. Но каждое исправление должно быть заверено печатью и подписью.

- Язык ведения книги — русский.

- Книгу нет необходимости заверять в налоговой инспекции.

В случае, если будут нарушены правила заполнения КУД, ИП может ожидать как штраф, так и принудительный перевод его деятельности на основную систему налогообложения.

Меры предосторожности

Бухгалтерский учёт как таковой не требуется для участников патентной системы. Но всё же рекомендуется его вести. Нужно это для того, чтобы избежать внештатных ситуаций и быть готовым к любым поворотам, избежать материальной ответственности и вообще любых рисков предпринимательства.

Тем более, собственная бухгалтерия всегда была признаком развитой компании, а также способом упростить и открыть для себя все процессы внутри фирмы. Если вы поручаете ведение ответственному специалисту, то как минимум освобождаете огромный пласт времени для себя, чтобы потратить его на действительно важные для развития и получения прибыли вещи.

В итоге, ПСН — простая и удобная система, в особенности для начинающих предпринимателей. Однако даже тем, кто давно практикует себя в бизнесе не стоит безответственно относится к ведению учёта, документооборота и бухгалтерии. Штрафы и санкции ещё никому полезны не были.

Евгений Звягин

Главный редактор каталога франшиз Businessmens.ru

Автор статьи