Содержание страницы

- Условия применения

- Заменяет налоги

- Порядок перехода

- Объект налогообложения

- Ставки и порядок расчета

- Оплата налога и представление отчётности

- Льготы

- Ответственность за налоговые нарушения

- Часто задаваемые вопросы

Юридические лица, а также индивидуальные предприниматели, начинающие свою профессиональную коммерческую деятельность, могут выбрать один из двух вариантов системы налогообложения: общую либо упрощенную.

Упрощенная система налогообложения (УСН) – это один из налоговых режимов, который подразумевает особый порядок уплаты налогов и ориентирован на представителей малого и среднего бизнеса.

Условия применения

^К началу страницы

Для применения УСН необходимо выполнение определенных условий:

| Сотрудников (чел) | Доход (млн.руб.) | Остаточная стоимость (млн.руб.) |

| < 130 | < 200 | < 150 |

Указанные величины доходов индексируются на коэффициент-дефлятор.

Отдельные условия для организаций:

- Доля участия в ней других организаций не может превышать 25%

- Запрет применения УСН для организаций, у которых есть филиалы

- Организация имеет право перейти на УСН, если по итогам девяти месяцев того года, в котором организация подает уведомление о переходе, ее доходы не превысили 112,5 млн. рублей (ст. 346.12 НК РФ)

Заменяет налоги

^К началу страницы

В связи с применением УСН, налогоплательщики освобождаются от уплаты налогов, уплачиваемых в связи с применением общей системы налогообложения:

Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

Порядок перехода

^К началу страницы

Добровольная процедура перехода. Существует два варианта:

1Переход на УСН одновременно с регистрацией ИП, организаций

Уведомление может быть подано вместе с пакетом документов на регистрацию. Если Вы этого не сделали, то у Вас есть еще 30 дней на размышление (п. 2 ст. 346.13 НК РФ)

2Переход на УСН с иных режимов налогообложения

Переход на УСН возможен только со следующего календарного года. Уведомление необходимо подать не позднее 31 декабря (п. 1 ст. 346.13 НК РФ)

Организации и ИП, которые перестали быть налогоплательщиками ЕНВД в связи с отменой данного специального налогового режима, вправе перейти на УСН с 01.01.2021, уведомив налоговый орган не позднее 01.02.2021 (письмо ФНС России от 14.01.2021 № СД-4-3/119@).

Уведомление может быть подано в произвольной форме или форме, рекомендованной ФНС России.

Объект налогообложения

^К началу страницы

В рамках УСН можно выбрать объект налогообложения доходы или доходы, уменьшенные на величину произведенных расходов (иногда говорят «доходы минус расходы» ст. 346.14 НК РФ).

Сменить объект налогообложения возможно только со следующего года, письменно уведомив об этом налоговый орган до 31 декабря.

Ставки и порядок расчета

^К началу страницы

Расчет налога производится по следующей формуле (статья 346.21 НК РФ):

Сумма

налога=Ставка

налога*Налоговая

база

Для упрощённой системы налогообложения налоговые ставки зависят от выбранного предпринимателем или организацией объекта налогообложения.

При объекте налогообложения «доходы» ставка составляет 6%.

Законами субъектов РФ ставка может быть снижена до 1%.

Налог уплачивается с суммы доходов.

При расчёте платежа за 1 квартал берутся доходы за квартал, за полугодие – доходы за полугодие и т. д.

Если объектом налогообложения являются «доходы минус расходы», ставка составляет 15%.

При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15 процентов. Пониженная ставка может распространяться на всех налогоплательщиков, либо устанавливаться для определённых категорий. В этом случае для расчёта налога берётся доход, уменьшенный на величину расхода.

Для предпринимателей, выбравших объект «доходы минус расходы», действует правило минимального налога: если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, уплачивается минимальный налог в размере 1% от полученных доходов.

Пример расчета размера авансового платежа для объекта «доходы минус расходы»

Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению. С 29 сентября 2019 года к этому списку добавлены услуги по предоставлению мест для временного проживания (пункт 4 статьи 346.20 НК РФ).

Период действия этих налоговых каникул — по 2023 г.

С 1 января 2021 года налогоплательщики, чьи доходы превысили 150 млн руб., но не превысили 200 млн руб., и (или) численность работников превысила 100 человек, но не превысила 130 работников, не утрачивают право на применение УСН, а уплачивают налог по повышенным ставкам:

- 8% для объекта «доходы»;

- 20% для объекта «доходы, уменьшенные на величину расходов».

Оплата налога и представление отчётности

^К началу страницы

Налогоплательщики, применяющие упрощенную систему налогообложения, не вправе до окончания налогового периода перейти на иной режим налогообложения.

Отчетный период

Квартал

Полугодие

9 месяцев

Порядок действий

Организации уплачивают налог и авансовые платежи по месту своего нахождения, а индивидуальные предприниматели — по месту своего жительства.

1

Платим налог авансом

Не позднее 28 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) (п.5 ст. 346.21 НК РФ)

2Заполняем и подаем декларацию по УСН

- Организации — не позднее 25 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели- не позднее 25 апреля года, следующего за истекшим налоговым периодом

3

Платим налог по итогам года

- Организации — не позднее 28 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 28 апреля года, следующего за истекшим налоговым периодом

Если последний день срока уплаты налога (авансового платежа) выпадает на выходной или нерабочий праздничный день, перечислить налог плательщик обязан в ближайший следующий за ним рабочий день.

Способы уплаты:

- Через банк-клиент

- Сформировать платёжное поручение

- Квитанция для безналичной оплаты

Подача декларации

Порядок и сроки представления налоговой декларации

Налоговая декларация предоставляется по месту нахождения организации или месту жительства индивидуального предпринимателя.

- Организации — не позднее 25 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 25 апреля года, следующего за истекшим налоговым периодом

- Налогоплательщик — не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена предпринимательская деятельность по УСН

- Налогоплательщик — не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право применять УСН

За налоговый период до 2021 года налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме.

За налоговые период 2021 года и за налоговый период 2022 года налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 25.12.2020 № ЕД-7-3/958@ «Об утверждении формы, порядка заполнения и формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме и о признании утратившим силу приказа ФНС России от 26.02.2016 № ММВ-7-3/99@» (Зарегистрирован 20.01.2021 № 62152).

Контрольные соотношения для целей самостоятельной проверки декларации, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, на предмет корректности ее заполнения направлены письмом ФНС России от 30.05.2016 № СД-4-3/9567@.

Начиная с налогового периода за 2023 год налоговая декларация представляется c учетом изменений, внесенных Приказом ФНС России от 01.11.2022 № ЕД-7-3/1036@ «О внесении изменений в приложения к приказу ФНС России от 25.12.2020 № ЕД-7-3/958@» (Зарегистрирован 02.02.2023 № 72217).

Приказ ФНС России от 01.11.2022 № ЕД-7-3/1036@ на основании которого внесены изменения в форму, формат, порядок заполнения и схему налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, представляемой начиная с налогового периода за 2023 год

Обращаем внимание, что налоговые декларации за налоговый период 2022 года налоговыми органами принимаются по формам и форматам, утвержденным приказом ФНС России от 25.12.2020 № ЕД-7-3/958@, а также приказом ФНС России от 01.11.2022 № ЕД-7-3/1036@, в случае их представления с 03.04.2023 (письмо ФНС России от 20.03.2023 № СД-4-3/3204@).

ПерейтиНалоговые декларации, действовавшие в предыдущих периодах, и периоды применения, размещены на странице «Представление налоговой и бухгалтерской отчетности»

в разделе «Представление на бумажном носителе» в подразделе «Шаблоны форм налоговых деклараций»

Льготы

^К началу страницы

Льготы данным режимом налогообложения не предусмотрены

Ответственность за налоговые нарушения

^К началу страницы

При задержке подачи декларации на срок более 10 рабочих дней могут быть приостановлены операции по счету (заморозка счета ст.76 НК РФ).

Опоздание со сдачей отчетности влечет за собой штраф в размере:

от 5% до 30%

суммы неуплаченного налога за каждый полный либо неполный месяц просрочки, но не менее 1000 руб. (ст. 119 НК РФ).

Задержка платежа грозит взысканием пеней. Размер пени рассчитывается как процент, который равен 1/300 ставки рефинансирования, от перечисленной не в полном объеме либо частично суммы взноса, либо налога за каждый день просрочки (ст.75 НК РФ).

За неуплату налога предусмотрен штраф в размере

от 20% до 40%

суммы неуплаченного налога (ст. 122 НК РФ).

НДФЛ за своих сотрудников

^К началу страницы

Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

Часто задаваемые вопросы

^К началу страницы

Каковы сроки представления налогоплательщиком налоговой декларации и уплаты налога при применении УСН в случае прекращения налогоплательщиком деятельности, в отношении которой им применялась УСН?

Какой порядок уведомления налогового органа о переходе налогоплательщика на иной режим налогообложения в связи с утратой права на применение УСН?

Какой порядок уведомления налогового органа о желании налогоплательщика, применяющего УСН, перейти на иной режим налогообложения?

Вместе с гордым званием «предприниматель», у вас появились новые обязанности в части уплаты налогов, сдачи отчетности и соблюдения прочих требований законодательства. Как не запутаться в законодательстве и не ошибиться? Эта инструкция, я надеюсь, поможет не растеряться и самоорганизоваться «юному» предпринимателю на начальном этапе. Рассмотрим ситуацию, когда:

-

ИП трудится самостоятельно без привлечения работников;

-

Оплата за услуги ИП поступает на счет ИП (ИП не принимает наличные денежные средства и ему не требуется применять ККТ);

-

Обороты ИП далеки от предельного размера, превышение которого лишает ИП права применять УСН.

Если по итогам отчетного (налогового) периода «упрощенец» превысит лимит доходов 150 млн. руб., он лишится права применять УСН (п. 4 ст. 346.13 НК РФ).

В 2023 году УСН пользуются много организаций. Это выгодный, удобный спецрежим, но и трудный, с постоянными изменениями законодательства. Бухгалтеры путаются в упрощенке, поэтому мы создали программу профессиональной переподготовки «Главный бухгалтер на УСН».

В курсе 13 тестов, письменные домашние задания, более 20 чек-листов и гайдов по изменениям. Эксперты по бухгалтерскому и налоговому учету научат всему, что нужно знать при работе с УСН.

Посмотреть бесплатный урок

1. Какие налоги платит ИП

На самом деле УСН (налоговая база – доходы) представляется одной из самых простых систем налогообложения. От ИП требуется минимум усилий по ведению учета и расчета налогов.

ИП, выбравший УСН (налоговая база – доходы), уплачивает УСН по ставке 6% (субъект РФ может ее снизить для некоторых видов деятельности). При этом ИП освобождается от уплаты НДФЛ в части доходов от предпринимательской деятельности, НДС и налога на имущество (за исключением объектов недвижимости, которые облагаются налогом на имущество в особом порядке, исходя из их кадастровой стоимости). ИП не ведет бухгалтерский учет.

Для того, чтобы рассчитать облагаемую сумму доходов, ИП обязаны вести учет доходов в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (ст. 346.24 НК РФ). Форма такой Книги утверждена Приказом Минфина России от 22.10.2012 N 135н. Книга представляет собой реестр документов, на основании которых определяется сумма доходов. Также в книге фиксируется оплата страховых взносов, уменьшающая сумму налога. Основной источник данных для заполнения Книги нашего юного предпринимателя – это выписка по расчетному счету за соответствующий период.

КБК по УСН «доходы» 6% – 18210501011011000110.

Шаблон для заполнения платежного поручения можно сформировать с помощью сервиса на сайте nalog.ru: https://service.nalog.ru/payment/payment.html. Плательщику нужно выбрать вид платежа и сервис предложит КБК.

Кроме того, ИП должен уплачивать за себя суммы страховых взносов в ПФ РФ и ФФОМС РФ:

1) страховые взносы на обязательное пенсионное страхование в размере, который определяется в следующем порядке:

– в случае, если величина дохода плательщика за расчетный период не превышает 300 000 рублей, – в фиксированном размере 26 545 рублей за расчетный период 2018 года, 29 354 рублей за расчетный период 2019 года, 32 448 рублей за расчетный период 2020 года;

– в случае, если величина дохода плательщика за расчетный период превышает 300 000 рублей, – в фиксированном размере 26 545 рублей за расчетный период 2018 года (29 354 рублей за расчетный период 2019 года, 32 448 рублей за расчетный период 2020 года) плюс 1,0 процента суммы дохода плательщика, превышающего 300 000 рублей за расчетный период. При этом размер страховых взносов на обязательное пенсионное страхование за расчетный период не может быть более восьмикратного фиксированного размера страховых взносов на обязательное пенсионное страхование, установленного абзацем вторым настоящего подпункта (26 545 * 8 = 212 360 руб.);

2) страховые взносы на обязательное медицинское страхование в фиксированном размере 5 840 рублей за расчетный период 2018 года, 6 884 рублей за расчетный период 2019 года и 8 426 рублей за расчетный период 2020 года.

Фиксированным платежом признается вся сумма: 26 545 + 1% от суммы превышения 300 000 + 5 840.

Суммы страховых взносов за расчетный период уплачиваются ИП не позднее 31 декабря текущего календарного года. Страховые взносы, исчисленные с суммы дохода плательщика, превышающей 300 000 рублей за расчетный период, уплачиваются плательщиком не позднее 1 июля года, следующего за истекшим расчетным периодом.

Сумму, которую следует заплатить до конца года, можно уплатить сразу всю или перечислять их частями. Например, раз в квартал в сумме, относящейся к текущему кварталу.

Сумма доходов (для того, чтобы рассчитать величину – 1% от суммы превышения 300 000 руб.) определяется по данным декларации – строка 113 раздела 2.1.1 декларации по УСН (налоговая база – доходы).

Если наш ИП зарегистрировался не с начала года, то ему нужно заплатить страховые взносы в меньшем размере, а именно – пропорционально дням с даты регистрации ИП до конца года.

Например, ИП зарегистрировался 20 февраля. Следовательно, период с даты регистрации до конца года составляет 10 месяцев и 9 дней. Сумма страхового взноса по сроку до 31 декабря составит:

Сумма за 10 месяцев = (26545 5840) *10/12 = 26 987,50 руб.

Сумма за 9 дней февраля = ((26545 5840)/12) * 9/28 = 867,46 руб.

Итого = 27 854,96 руб.

КБК фиксированного взноса на ОПС – 182 102 02140 06 1110 160.

КБК фиксированного взноса на ОМС – 182 102 02103 08 1013 160.

2. Как определить сумму доходов, которые включаются в налоговую базу

Для целей исчисления «упрощенного» налога доходы считаются полученными на дату, когда вы фактически получили деньги (например, на банковский счет). Такой метод признания доходов называется кассовым. Это означает, что суммы полученной предоплаты ИП включает в сумму облагаемых доходов. Если договор расторгается и нужно возвратить полученный аванс, то сумма возврата отражается в Книге учета доходов и расходов со знаком «-» в том периоде, когда произведен возврат.

Однако, по мнению Минфина РФ, если аванс (предоплата по договору) возвращается покупателю (заказчику) в налоговом периоде, в котором у «упрощенца» не было доходов, то налоговую базу на сумму аванса уменьшить невозможно (Письма Минфина России от 30.07.2012 N 03-11-11/224, от 06.07.2012 N 03-11-11/204). Т.е. по итогам года сумма доходов не может оказаться

Хорошая новость! Не все зачисления денежных средств подлежат отражению в книге учета доходов и включению в расчет налога. Не включаются в облагаемые доходы, в частности, следующие зачисления:

-

Средства, полученные по договорам кредита или займа, а также средства, полученные в счет погашения таких заимствований;

-

Доходы, облагаемые по другим налоговым ставкам (дивиденды, купоны по облигациям и т.п.);

-

Доходы, облагаемые в рамках других систем налогообложения (НДФЛ, ЕНВД, патент и т.п.);

-

Поступления, которые по своей сути не являются доходами: денежные средства, полученные при возврате бракованного товара, денежные средства, ошибочно перечисленные контрагентом или ошибочно зачисленные банком на расчетный счет налогоплательщика, и т.п.

Пример отражения доходов в книге:

|

№ п/п |

Дата и номер первичного документа |

Содержание операции |

Доходы, учитываемые |

Расходы, учитываемые |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

20.03.2018 № 3 |

Предоплата по договору от 20.03.2018 № 1 |

30 000,00 |

|

|

2 |

25.03.2018 № 4 |

Предоплата по договору от 25.03.2018 № 2 |

40 000,00 |

|

|

3 |

26.03.2018 № 5 |

Предоплата по договору от 26.03.2018 № 3 |

50 000,00 |

|

|

Итого за I квартал |

120 000,00 |

|||

|

№ п/п |

Дата и номер первичного документа |

Содержание операции |

Доходы, учитываемые |

Расходы, учитываемые |

|

1 |

2 |

3 |

4 |

5 |

|

4 |

09.04.2018 № 10 |

Предоплата по договору от 09.04.2018 № 4 |

40 000,00 |

|

|

5 |

22.04.2018 № 6 |

Возврат предоплаты в связи с расторжением договора от 20.03.2018 № 1 |

– 30 000,00 |

|

|

Итого за II квартал |

10 000,00 |

|||

|

Итого за полугодие |

130 000,00 |

3. Когда следует уплачивать налог

Налог по итогам года подлежит уплате предпринимателем в бюджет – не позднее 30 апреля следующего года (для организаций установлен иной срок).

В течение года ИП должен платить авансовые платежи – не позднее 25-го числа месяца, следующего за отчетным периодом.

|

Период |

Срок |

|

1 квартал |

25 апреля |

|

полугодие |

25 июля |

|

9 месяцев |

25 октября |

|

год |

30 апреля следующего года |

Если последний день срока уплаты налога (авансового платежа) приходится на выходной и (или) нерабочий праздничный день, перечислить налог (авансовый платеж) нужно не позднее чем в ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

4. Как рассчитать сумму платежа

Авансовые платежи рассчитываются на основании доходов, полученных за соответствующий отчетный период нарастающим итогом.

Авансовый платеж = налоговая база за отчетный период нарастающим итогом * 6%.

Далее сумма уплаты определяется следующим образом:

Сумма платежа по итогам отчетного периода = Авансовый платеж по итогам отчетного периода – уплаченные страховые взносы за отчетный период – авансовые платежи, уплаченные в текущем году ранее.

Сумма налога по итогам года рассчитывается следующим образом:

Налог к доплате (возврату) = Налоговая база за год * 6% – уплаченные страховые взносы за налоговый период – авансовые платежи, уплаченные в текущем году ранее.

Пример

ИП применяет УСН с объектом налогообложения «доходы» с общей ставкой налога при данном объекте в размере 6%. Нанятых работников не имеет. За истекший год (налоговый период) ИП получил доход в размере 720 000 руб.

|

Месяц |

Доход, руб. |

Отчетный (налоговый) период |

Доход за отчетный (налоговый) период (нарастающим итогом), руб. |

|

Январь |

0 |

I квартал |

72 000 |

|

Февраль |

0 |

||

|

Март |

72 000 |

||

|

Апрель |

72 000 |

Полугодие |

288 000 |

|

Май |

72 000 |

||

|

Июнь |

72 000 |

||

|

Июль |

72 000 |

9 месяцев |

504 000 |

|

Август |

72 000 |

||

|

Сентябрь |

72 000 |

||

|

Октябрь |

72 000 |

Год |

720 000 |

|

Ноябрь |

72 000 |

||

|

Декабрь |

72 000 |

В указанном налоговом периоде ИП уплатил страховые взносы за себя в размере:

– 4 000 руб. – в I квартале;

– 12 000 руб. – в течение полугодия;

– 20 000 руб. – в течение 9 месяцев;

– 28 000 руб. – в течение года.

Примечание: суммы страховых взносов в примере указаны абстрактно!

Решение

По итогам 1 квартала авансовый платеж составит:

72 000 руб. x 6% = 4 320 руб.

Эта сумма уменьшается на страховые взносы, уплаченные в I квартале.

4 320 – 4 000= 320 руб.

Сумма к уплате налога по УСН по итогам 1 квартала по сроку 25.04. составит 320 руб.

2. По итогам полугодия авансовый платеж составит:

288 000 *6% = 17 280 руб.

Эта сумма уменьшается на страховые взносы, уплаченные в течение полугодия:

17 280 – 12 000 = 5 280 руб.

Платеж по сроку 25.07. составит 5 280-320=4960 руб.

3. По итогам 9 месяцев авансовый платеж составит:

504 000×6% = 30 240 руб.

Эта сумма уменьшается на страховые взносы, уплаченные в течение 9 месяцев:

30 240 – 20 000 = 10 240 руб.

Платеж за 9 месяцев по сроку 25.10. составит 10 240 – 320 – 4960 = 4 960 руб.

4. Расчет налога по итогам года:

720 000 руб. x 6% = 43 200 руб.

Эта сумма уменьшается на страховые взносы, уплаченные в течение года:

43 200 – 28 000 = 15 200 руб.

Данный результат уменьшается на авансовые платежи, уплаченные по итогам I квартала, полугодия и 9 месяцев:

15 200 – 320 – 4960 – 4960 = 4960 руб.

Таким образом, по итогам года (по сроку 30.04. следующего года) налог к уплате составит 4 960 руб.

Если в первом квартале 2019 года ИП доплатит в бюджет сумму страховых взносов за 2018 год, которая рассчитывается как 1% от суммы доходов, превышающей 300 000 руб., то такая уплата взносов будет уменьшать сумму УСН за 1 квартал 2019 года.

А вот в 2023 году уменьшить сумму УСН нужно по-другому. Как грамотно это сделать смотрите на вебинаре «Клерка» специально для ИП.

5. Нюансы расчета и признания «вычетов» в виде страховых взносов, уплаченных за себя

1) Индивидуальные предприниматели, не производящие выплаты физическим лицам, уплатившие страховые взносы, исчисленные как 1 % от суммы дохода, превысившего по итогам расчетного периода (календарного года) 300 тыс. рублей, вправе учесть указанные суммы уплаченных страховых взносов при исчислении налога в том налоговом периоде (квартале), в котором произведена их уплата. Письмо ФНС России от 31.10.2014 N ГД-4-3/22601@.

В случае если сумма страховых взносов больше, чем сумма налога (авансовых платежей по налогу), уплачиваемого в связи с применением УСН, то налог (авансовый платеж по налогу) в данном случае не уплачивается. Перенос на следующий налоговый период части суммы фиксированного платежа, не учтенной при расчете (уменьшении) суммы налога, уплачиваемого в связи с применением УСН, из-за недостаточности суммы исчисленного налога не предусмотрен. Это означает, что если, например, платеж по УСН составил 10 000 руб., а уплачено страховых взносов на 13 000 руб., то УСН платить не нужно, но разница в 3 000 руб. никак не компенсируется.

2) Согласно пп. 1 п. 3.1 ст. 346.21 НК РФ сумма налога (авансового платежа) при УСН за налоговый (отчетный) период может быть уменьшена на сумму страховых взносов, которые уплачены в пределах исчисленных сумм. Но речь идет не об исчислении в данном периоде. Т.е. взносы могут быть исчислены и за прошлые периоды, но уплаченны в текущем. Исходя из этого на суммы уплаченных в налоговом (отчетном) периоде страховых взносов, превышающие исчисленные, «упрощенец» с объектом «доходы» не вправе уменьшить сумму налога (авансового платежа) за соответствующий период.

Излишне уплаченную сумму страховых взносов можно учесть в уменьшение налога в том налоговом (отчетном) периоде, в котором налоговым органом было принято решение о зачете переплаты по страховым взносам в счет предстоящих платежей (Письмо Минфина РФ от 20.02.2015 N 03-11-11/8413).

6. Какую отчетность должен сдавать ИП и куда

1) ИП сдает в срок до 30 апреля года, следующего за налоговым периодом, декларацию в налоговый орган по месту своей регистрации. Форма декларации утверждена Приказом ФНС России от 26.02.2016 N ММВ-7-3/99@.

За несдачу вовремя декларации налоговый орган вправе:

– наложить штраф в размере 5 % не уплаченной в установленный законодательством о налогах и сборах срок суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей;

– приостановить операции по счету налогоплательщика.

В целях подтверждения сумм, указываемых в декларациях, ИП ведет учет доходов в книге учета доходов и расходов. Данную книгу налоговый орган может запросить по требованию в ходе камеральной и налоговой проверки.

2) Плательщики, не производящие выплат физическим лицам, освобождены от обязанности представлять расчет по страховым взносам.

3) ИП обязаны представлять статистическую отчетность в органы статистики. Все формы статотчетности можно найти на официальном сайте Росстата www.gks.ru в разделе «Формы федерального статистического наблюдения»; там размещен в том числе «Альбом форм федерального статистического наблюдения, сбор и обработка данных по которым осуществляются в системе Федеральной службы государственной статистики, на 2017 год». В том же разделе опубликован Перечень форм федерального статистического наблюдения на 2017 год.

Кроме того, в целях оперативного информирования хозяйствующих субъектов о представлении ими форм статистической отчетности на интернет-портале Росстата по адресу statreg.gks.ru размещена информационно-поисковая система. Попасть в нее можно с главной страницы сайта через раздел «Информация для респондентов»/»Перечень респондентов, в отношении которых проводятся федеральные статистические наблюдения». После указания кода по ОКПО, или ИНН, или ОГРН и ввода защитного кода будет составлен перечень форм, подлежащих представлению организацией.

При отсутствии организации в перечне, опубликованном на statreg.gks.ru, штрафные санкции по ст. 13.19 КоАП РФ не применяются, за исключением случаев, когда респондент был проинформирован (в том числе в письменной форме) о проведении в отношении его федерального статистического наблюдения по конкретным формам федерального статистического наблюдения, обязательным для представления.

Подтверждением отсутствия респондента в перечне могут быть скриншоты при условии, что они содержат определенные данные: дату и время получения информации с сайта в Интернете, данные о лице, которое произвело его выведение на экран и дальнейшую распечатку, данные о программном обеспечении и использованной компьютерной технике, наименование сайта, принадлежность заявителю. В этой ситуации скриншоты могут служить оправдательным документом.

4) Согласно п. 3 ст. 80 НК РФ сведения о среднесписочной численности работников за предшествующий календарный год организации (индивидуальные предприниматели, привлекавшие в указанный период наемных работников) представляют не позднее 20 января текущего года. Таким образом, до тех пор, пока ИП не привлек к работе наемных работников, отчет о среднесписочной численности сдавать не нужно.

Как ИП работать на УСН

Редактор: Анастасия Волошенко

Собрали в одну статью все, что надо знать ИП на УСН: как рассчитывать налоги и страховые взносы и как их платить

Виктория Губина

Бухгалтер Тинькофф Бизнеса

Поделиться

Собрали в одну статью все, что надо знать ИП на УСН: как рассчитывать налоги и страховые взносы и как их платить

Виктория Губина

Бухгалтер Тинькофф Бизнеса

Поделиться

Если кратко, предприниматели на упрощенной системе налогообложения платят один налог с коммерческих доходов и страховые взносы. Сдают годовую декларацию, а если есть сотрудники — еще и отчетность за них. Дополнительно ведут книгу учета доходов и расходов, но представляют ее только по требованию налоговой. Разбираем подробно.

УСН — специальный режим налогообложения, его еще называют «упрощенка». Он подходит большинству предпринимателей.

У ИП на УСН такие обязанности:

- платить налоги;

- платить страховые взносы за себя и за сотрудников, если они есть;

- сдавать отчетность в налоговую за себя и за сотрудников, если есть.

Давайте разбираться с каждой.

На УСН два объекта налогообложения: «Доходы» и «Доходы минус расходы». На каждом ставка налога зависит от дохода и числа сотрудников.

УСН «Доходы». При расчете налога учитываются только доходы:

Ставки налога на УСН «Доходы». В 2023 году установлены новые ограничения по доходам для ИП на УСН.

Например, если на УСН «Доходы» за первый квартал 2023 года вы заработали 500 000 ₽, то надо заплатить 500 000 ₽ × 6% = 30 000 ₽.

УСН «Доходы минус расходы». При таком объекте налогообложения налог платят с прибыли — положительной разницы между доходами и расходами. Также есть минимальный налог — 1% от годового дохода. Принцип такой: сравнивают налог с прибыли и минимальный налог. Платят в бюджет тот, который больше.

Ставки налога на УСН «Доходы минус расходы»

ИП на всех системах налогообложения, кроме НПД и АУСН, платят страховые взносы за себя. Есть фиксированные и дополнительные.

Фиксированные взносы. Сумма фиксированных страховых взносов для ИП в 2023 году — 45 842 ₽.

Дополнительные страховые взносы. Если доход или прибыль превышает 300 000 ₽ в год, нужно заплатить дополнительные пенсионные взносы: 1% от превышения над 300 000 ₽.

Формулы для расчета дополнительных взносов в зависимости от системы налогообложения:

За 2023 год ИП заработал 5 000 000 ₽ на УСН «Доходы». Рассчитаем сумму всех страховых взносов: дополнительных и фиксированных.

Дополнительные взносы: (5 000 000 ₽ − 300 000 ₽) × 1% = 47 000 ₽.

Фиксированные взносы за 2023 год: 45 842 ₽.

Всего взносов за 2023 год: 47 000 ₽ + 45 842 ₽ = 92 842 ₽.

Максимальная сумма дополнительных взносов, которые может заплатить предприниматель по итогам 2023 года, составляет 257 061 ₽. Поэтому если при расчете в сумме получилось больше, заплатите только 257 061 ₽.

С 2023 года действует новая схема уплаты налогов и взносов. Их перечисляют в составе ЕНП — единого налогового платежа — на ЕНС — единый налоговый счет. Подробно разобрали ЕНП в отдельной статье.

Налоги. Платят четыре раза в год:

- за первый квартал, полугодие и 9 месяцев — до 28-го числа следующего месяца;

- за год — до 28 апреля следующего года.

Взносы. Фиксированные взносы уплачивают до 31 декабря текущего года, а дополнительные — до 1 июля следующего года.

У ИП есть льготы — по УСН «Доходы» можно уменьшать налог на уплаченные страховые взносы. Для этого надо разделить сумму фиксированных взносов на четыре части и перечислять ее четыре раза в год до конца квартала.

За первый квартал 2023 года вы заработали 300 000 ₽.

Надо заплатить авансовый платеж по УСН за первый квартал — 6% от этой суммы.

Авансовый платеж: 300 000 ₽ × 6% = 18 000 ₽. Эту сумму нужно уплатить до 28 апреля.

Чтобы получить налоговый вычет, надо заплатить часть взносов — 10 000 ₽ — до 31 марта.

Теперь мы можем вычесть сумму страховых взносов из авансового платежа.

Авансовый платеж к уплате: 18 000 ₽ − 10 000 ₽ = 8 000 ₽.

В итоге вы за первый квартал заплатите 10 000 ₽ взносов и 8 000 ₽ аванса по УСН, всего 18 000 ₽. А если бы вы перечислили взносы позже, не смогли бы уменьшить авансовый платеж за первый квартал.

Чтобы экономить на налогах, лучше всего платить страховые взносы четырьмя частями — раз в три месяца.

Собрали сроки уплаты налога на УСН за 2023 год в таблицу:

Сроки уплаты взносов:

- до 3 июля 2023 года — дополнительные взносы за 2022 год;

- до 8 января 2024 года — фиксированные взносы за 2023 год;

- до 1 июля 2024 года — дополнительные взносы за 2023 год.

Онлайн-бухгалтерия Тинькофф поможет упростить расчеты. Все поступления на ваш счет автоматически учитываются. Сервис сам подсчитает, сколько налогов нужно заплатить, и сформирует платежку в налоговую. Вам останется только подписать.

На УСН индивидуальному предпринимателю надо сдавать налоговую декларацию, отчетность за сотрудников, если они есть, и заполнять книгу учета доходов и расходов — КУДиР.

Если нет сотрудников, вести отчетность проще всего: достаточно сдавать налоговую декларацию один раз в год и заполнять КУДиР.

КУДиР. В книгу учета доходов и расходов записывают все операции, чтобы потом рассчитать налог по УСН. На УСН «Доходы» в КУДиР заносят только доходы и страховые взносы, на которые можно уменьшить налог. На УСН «Доходы минус расходы» записывают еще и расходы.

Сдавать КУДиР никуда не нужно, а налоговой ее предъявляют только при проверке.

Можно распечатать КУДиР и заполнять вручную, а можно вести в электронном виде и распечатать, если понадобится.

Если подключить онлайн-бухгалтерию Тинькофф, сервис будет вести КУДиР автоматически.

Декларация по УСН. ИП подает декларацию в налоговую раз в год, до 25 апреля следующего года. Так, декларацию за 2023 год нужно подать до 25 апреля 2024 года.

На УСН «Доходы» декларацию поможет сформировать сервис «Онлайн-бухгалтерия» от Тинькофф Бизнеса.

Отчетность за сотрудников. По сотрудникам, с которыми заключен трудовой или гражданско-правовой договор, надо сдавать несколько видов отчетности. С этим вряд ли получится разобраться без бухгалтера.

ФНС России разрабатывает для налогоплательщиков множество онлайн-сервисов. Среди них и те, которые позволяют удалённо представить отчётность по налогам, взносам, работникам. Мы разобрались в том, как ИП сдать декларацию по УСН в электронном виде. Надо сказать, это не самая простая процедура, и без подробной инструкции не обойтись.

Начнём с того, что ни через Личный кабинет налогоплательщика на сайте ФНС, ни через Госуслуги представить отчётность нельзя. Единственное исключение – через Госуслуги в настоящее время реализована возможность сдачи отчёта 3-НДФЛ. А чтобы сдать декларацию по другому налогу, придётся пройти довольно длинный путь. Распишем его по шагам.

Шаг 1. Оформление электронной подписи

Перед тем как подать декларацию в цифровом виде, предпринимателю нужно её подписать квалифицированной электронной подписью (КЭП) для работы с ФНС. Если подписи нет, придётся обратиться в любой аккредитованный удостоверяющий центр. Изготовление КЭП обычно занимает день.

Вместе с подписью поставляется специальный USB-носитель, программа криптозащиты и лицензия на неё. Все эти компоненты необходимы, чтобы сдать декларацию по УСН, а также делать запросы через личный кабинет ИП на сайте ФНС. Цена всего комплекта начинается от 2 тыс. рублей. Тут уместно дать ответ на распространённый вопрос: можно ли подать отчёт через интернет бесплатно? Да, но только при том условии, что у ИП уже есть электронная подпись.

В удостоверяющем центре, кроме КЭП, надо получить инструкции по настройке ПО для работы с ней. Для рядового пользователя ПК это может оказаться не самым простым делом.

Шаг 2. Проверка КЭП

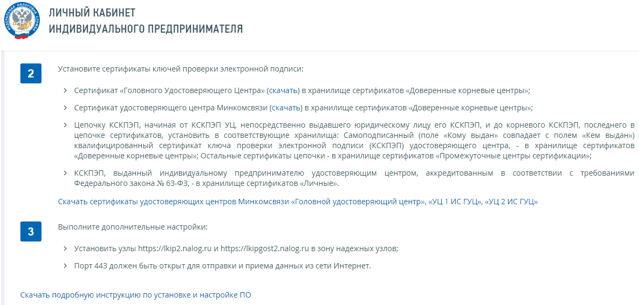

Далее ИП через личный кабинет на сайте налоговой службы надо проверить работу ключа цифровой подписи. Сделать это можно при авторизации. Для этого нужно подсоединить носитель с КЭП к компьютеру и при входе в ЛК выбрать пункт «Ключ ЭП». Система проверит выполнение условий доступа и подскажет, какие компоненты нужно дополнительно установить:

Это сертификаты удостоверяющих центров – самой ФНС и того, который оформлял КЭП. Тут же можно скачать подробную инструкцию. Если всё сделано верно, ИП сможет войти в свой личный кабинет при помощи ключа электронной подписи.

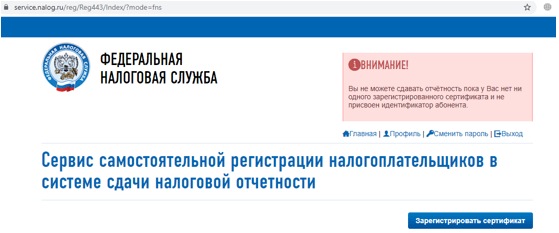

Шаг 3. Получение идентификатора абонента

Декларация должна быть помечена уникальным идентификатором абонента – он присваивается ФНС при регистрации электронной подписи. Без него отправить декларацию не выйдет.

Для получения этого идентификатора нужно зарегистрироваться в «Сервисе самостоятельной регистрации налогоплательщиков в системе сдачи налоговой отчётности». Затем следует подтвердить свой email и войти в систему, используя логин и пароль. Пользователь увидит сообщение, что пока у него нет идентификатора, поскольку ни один сертификат не зарегистрирован:

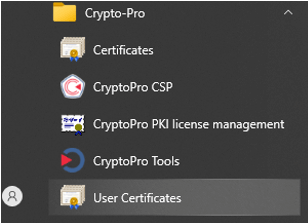

Чтобы зарегистрировать сертификат КЭП, сначала требуется выгрузить файл с ним из программы криптографической защиты, например, Крипто-Про (Crypto-Pro). Для этого нужно:

- найти программу в меню «Пуск» и выбрать раздел «Сертификаты пользователя»(User Certificates):

- в разделе «Личное» (Personal) – «Сертификаты» (Certificates) и кликнуть на нужный сертификат:

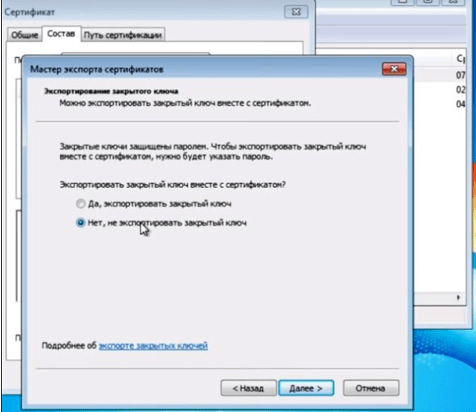

- о вкладке «Состав» (Details) нажать «Копировать файл» (Copy to file). Носитель с КЭП должен быть подключён к ПК;

- запустится Мастер экспорта сертификатов. В нём надо проверить, что выбрана опция «Не экспортировать закрытый ключ» – она отмечена по умолчанию:

- указать место расположения файла сертификата и его имя.

Далее, чтобы подать отчёт по УСН через интернет, пора вернуться в сервис самостоятельной регистрации налогоплательщика. Здесь нужно нажать «Зарегистрировать сертификат», выбрать созданный файл и передать его на регистрацию:

После этого остаётся дождаться, когда в верхнем поле появится идентификатор абонента.

Шаг 4. Подготовка отчёта

Перед тем как сдать декларацию по УСН для ИП через интернет, её необходимо подготовить.

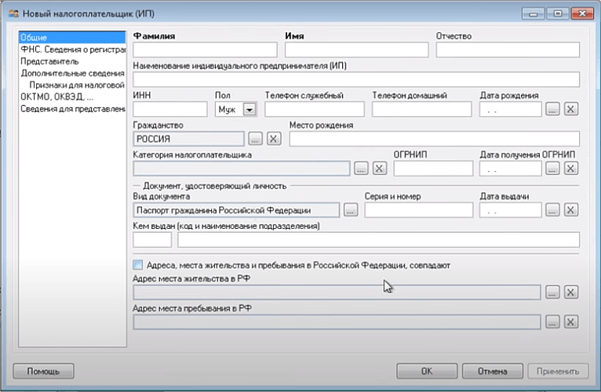

Это можно сделать в программе «Налогоплательщик ЮЛ». Она разработана ФНС и распространяется бесплатно.

Если ПО уже установлено, можно формировать отчёт по УСН. Если же нет, программу следует скачать и установить по инструкции, ссылка на которую также приводится на сайте ФНС.

При первичном запуске нужно ввести информацию о предпринимателе:

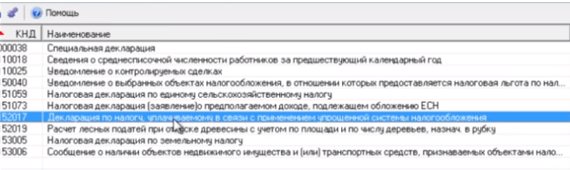

Далее в разделе «Документы» выберите пункт «Налоговая отчётность», а в появившемся списке – декларацию по УСН:

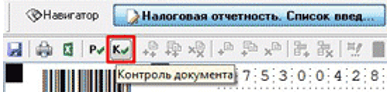

Будет создана пустая форма отчёта. Некоторые её поля заполняются автоматически, сведения же для других нужно выбрать из списка или внести. Чтобы рассчитать сумму налога, нужно нажать «Р» (расчёт). Для проверки правильности заполнения формы по контрольным соотношениям есть кнопка «К» (контроль).

Если система выдаёт сообщение, что проверка пройдена, и ошибок нет, декларацию УСН можно сохранить и закрыть. При обнаружении ошибок система подскажет, в каких полях они допущены.

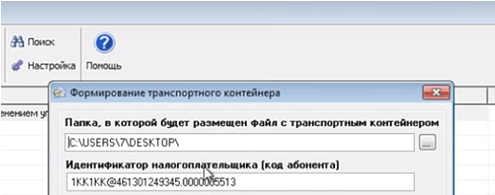

Далее нужно скачать декларацию для отправки, а точнее, выгрузить транспортный контейнер с ней, нажав соответствующую кнопку в верхнем меню. Данные отчёта по УСН ИП надо ещё раз проверить, и если всё правильно – подтвердить, нажимая соответствующие кнопки в диалоговых окнах. В последнем окне требуется указать путь для формирования контейнера и ввести идентификатор абонента, полученный на предыдущем шаге:

В результате декларация по УСН будет выгружена в указанную папку.

Шаг 5. Отправка отчёта

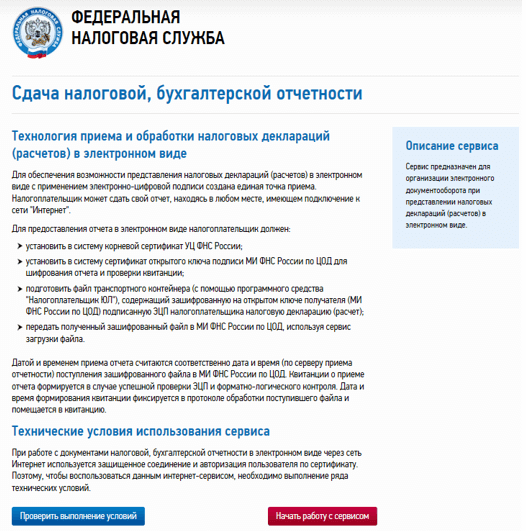

Осталось лишь отправить декларацию по УСН от ИП в режиме онлайн в налоговую инспекцию. Для этого есть самостоятельный сервис «Представление налоговой и бухгалтерской отчётности в электронной форме». После нажатия кнопки «Перейти в сервис» загрузится страница описания технологии:

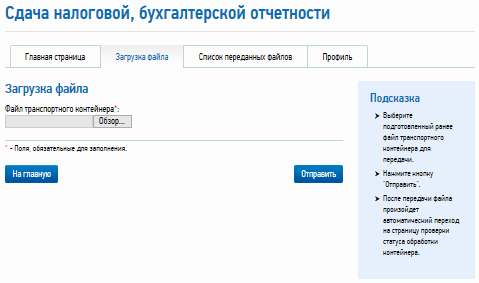

Можно ещё раз проверить исполнение всех условий для работы с КЭП, а затем нажать «Начать работу с сервисом». Загрузится окно профиля – в нём нужно указать ключевую для ИП информацию. Далее во вкладке «Загрузка файла» следует выбрать файл контейнера и нажать «Отправить».

После удачной отправки пользователь увидит свою налоговую декларацию в списке переданных файлов со статусом «В ожидании». Когда статус сменится на «Завершено (успешно)», декларация будет считаться представленной.

На этом рассмотрение вопроса о том, как подать налоговую декларацию для ИП на УСН в режиме онлайн, можно завершить. Как видно, у ФНС нет единого ПО или портала, где ИП через интернет мог бы пройти процесс полностью – от формирования отчёта до его отправки. Пользователям приходится работать с разными сервисами и программами, а это не всегда легко. Надеемся, что наша инструкция в этом поможет.

Месяц бухгалтерского обслуживания в подарок

Читайте также:

- Декларация по УСН за 2022 год для ИП

- Как заполнить нулевую декларацию по УСН за 2022 год для ИП

- Декларация при закрытии ИП на УСН

- Декларация УСН для ООО

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

Какие сервисы и программы помогут оформить декларацию по УСН

В век всеобщей компьютеризации число налогоплательщиков, оформляющих бумажные декларации в ручном режиме, стремительно приближается к нулю. Упрощенцы также задаются вопросом, можно ли автоматически заполнить декларацию по УСН?

Современные сервисы и учетные программы действительно позволяют мгновенно рассчитывать налог по введенным налогоплательщикам исходным данным и тут же автоматически формировать готовую декларацию.

На сайте ФНС есть два бесплатных сервиса, с помощью которых можно заполнить декларацию по УСН онлайн:

На коммерческих сайтах также можно найти автоматизированных помощников, позволяющих заполнить бесплатно декларацию по УСН-2022 — веб-приложения, позволяющие в автоматическом режиме заполнить отчет на основании данных налогоплательщика. Некоторые из них дают возможность не только получить готовую декларацию, но и увидеть построчные расчеты и пояснения, корректность которых легко проверить.

О разнообразных сервисах, способных облегчить нашу жизнь, рассказываем в материалах:

- «Заполнить платежки поможет новый сервис Центробанка»;

- «Обзор программ и сервисов для ведения бухгалтерии онлайн»;

- «Новое в сервисах ФНС».

Форма декларации и сроки представления

Начиная с отчетности 2021 года, действует новая форма декларации. Хотя в планах законодателей есть идеи скорректировать ее. Но на момент выхода статьи новая форма не утверждена.

На рисунке ниже представлен минимальный набор необходимых сведений об актуальной форме декларации по УСН и крайних отчетных датах для ИП и компаний:

Обратите внимание на изменение сроков сдачи налогового отчета. Если в 2022 г. за 2021 год юрлица отчитывались до 31 марта, а предприниматели — до 4 мая (с учетом переноса с 30 апреля), то в 2023 году отправить отчет за 2022 г. в налоговую инспекцию следует на несколько дней раньше: организациям — до 27 марта (с учетом переноса с субботы 25 марта), ИП — до 25 апреля. Важно не пропустить установленные сроки во избежание штрафных санкций.

Подробнее о новшествах декларации по УСН читайте здесь.

Вышеуказанные сроки представления декларации по УСН нужно соблюдать тем налогоплательщикам, которые продолжают применять упрощенную систему налогообложения в обычном порядке. Для тех компаний и ИП, которые утратили право на применение этого спецрежима, срок подачи декларации иной (пп. 2 и 3 ст. 346.23 НК РФ).

С 2021 года введены повышенные лимиты УСН, на которых применяются повышенные ставки налога, позволяющие налогоплателщикам продолжать применять УСН при превышении стандартных лимитов.

Подробнее об условиях перехода на упрощенку и ее применения рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к КонсультантПлюс и переходите в Готовое решение, чтобы узнать все подробности.

Сколько листов декларации заполнять

Декларация по УСН состоит из титульного листа и шести разделов. Однако все разделы в состав декларации включать не требуется. Упрощенцы с базой «доходы» и «доходы минус расходы» заполняют свой набор разделов (см. на рисунке):

Но и этот состав декларации не является окончательным. Если упрощенец с базой «доходы» не является плательщиком торгового сбора, раздел 2.1.2 он в декларацию не включает. То же правило действует и для раздела 3 — его заполняют и представляют в составе декларации плательщики УСН-налога, получившие средства целевого финансирования, целевые поступления и другие средства, указанные в пп. 1 и 2 ст. 251 НК РФ (п. 8.1 Порядка заполнения декларации по УСН, утв. приказом № ЕД-7-3/958@). Остальные упрощенцы этот раздел в состав декларации по УСН не включают.

Требования к оформлению: 5 основных правил

Перечислим 5 обязательных для выполнения правил оформления декларации по УСН (пп. 1.3─1.6 Порядка заполнения декларации по УСН, утв. приказом № ЕД-7-3/958@):

- Правило отражения стоимостных показателей.

Все стоимостные показатели должны заноситься в декларацию в полных рублях: значения менее 50 копеек отбрасываются, а 50 и более копеек округляются до полного рубля.

- Правило нумерации страниц.

Все страницы декларации должны иметь сквозную нумерацию начиная с титульного листа. Формат номеров: «001», «002» … «010». Для проставления номера страницы отведено специальное поле из трех знакомест.

- Правило оформления бумажной декларации.

Для деклараций, заполняемых ручным способом, действуют особые требования:

- заполнять показатели декларации допустимо только чернилами синего, фиолетового или черного цвета;

- исправлять ошибки с помощью корректирующего средства недопустимо;

- двусторонняя печать декларации и скрепление ее листов, приводящее к порче бумажного носителя, запрещены.

- Правило заполнения полей.

Для разных видов информации необходимо применять свои форматы:

- Правило заполнения полей декларации при отсутствии показателей.

Если у налогоплательщика отсутствует какой-либо показатель для заполнения, предназначенное для него поле прочеркивается (проводится прямая линия посредине знакомест по всей длине поля).

Инструкция по заполнению декларации

Подробная инструкция по заполнению УСН-декларации приведена в приложении 2 к приказу № ЕД-7-3/958@.

Покажем, как заполнить декларацию по УСН на примере:

ООО «Прогресс» применяет УСН с базой «доходы минус расходы». За 2022 год по данным КУДиР (книги учета доходов и расходов) показатели работы компании нарастающим итогом составили:

|

Период |

Доходы, руб. |

Расходы, руб. |

Доходы минус расходы, руб. |

|

1-й квартал |

3 778 065 |

1 998 006 |

1 780 059 |

|

Полугодие |

7 985 066 |

3 022 380 |

4 962 686 |

|

9 месяцев |

11 445 119 |

5 655 442 |

5 789 677 |

|

Год |

14 749 390 |

8 170 448 |

6 578 942 |

Прекращать свою деятельность, реорганизовываться или переходить на иной режим налогообложения компания не планирует. Целевое финансирование в истекшем году она не получала. В регионе нахождения компании действует обычная ставка для упрощенцев с базой «доходы минус расходы» — 15%.

С учетом этого бухгалтер ООО «Прогресс» определил состав декларации по УСН за 2022 год: титульный лист, разделы 1.2 и 2.2.

Титульный лист

Как бухгалтер ООО «Прогресс» заполнил основные поля титульного листа, показано на образце:

После заполнения титульного листа бухгалтер перешел к основной (расчетной) части декларации — разделу 2.2. Раздел 1.2 он пока оставил незаполненным, так как данные для него появятся только после заполнения раздела 2.2.

Раздел 2.2

Раздел 2.2 бухгалтер заполнил на основе данных о доходах и расходах, налогооблагаемой базе (доходы минус расходы), а также о ставке УСН-налога. Затем он исчислил сумму авансовых платежей и налога по отчетным периодам и за календарный год.

Как выглядит заполненный раздел 2.2, смотрите на образце декларации по УСН:

Пояснения по заполнению раздела 2.2:

Раздел 1.2

Завершающим этапом в оформлении декларации по УСН является заполнение раздела 1.2:

Пояснения по заполнению раздела 2.1:

Скачайте образец заполнения декларации по УСН

Расходы упрощенца: важные уточнения от чиновников

Упрощенцы с базой «доходы минус расходы» при вычислении суммы УСН-налога имеют возможность уменьшать полученные доходы на сумму произведенных за этот же период расходов. Перечень таких расходов ограничен (ст. 346.16 НК РФ).

Упрощенцу важно не только сверять все расходы с этим перечнем, но и учитывать разъяснения чиновников и судебные решения по отдельным видам расходов, которые помогут безошибочно определить налогооблагаемую базу и правильно исчислить УСН-налог.

Можно ли принять к учету «коронавирусные» расходы, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к КонсультантПлюс и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Ознакомьтесь с набором «спорных» расходов упрощенцев и ссылками на НК РФ, судебные решения и разъясняющие письма чиновников:

Итоги

Декларацию по УСН можно заполнить бесплатно онлайн через специальные сервисы на сайте ФНС, с помощью веб-приложений на коммерческих сайтах и иными способами. Программное заполнение декларации предпочтительнее ручного, так как позволяет автоматически исчислить налог и избежать погрешностей в вычислениях. Состав декларации зависит от того, какой объект налогообложения применяет упрощенец: «доходы» или «доходы минус расходы».