- Опубликовано 04.08.2021 13:18

- Автор: Administrator

- Просмотров: 50692

Зачастую при выполнении строительно-монтажных работ Подрядчик использует материалы Заказчика, переданные ему, как давальческое сырье. При выполнении работ производственного характера такие взаимоотношения не редкость. Ранее мы уже рассматривали ситуацию, целью которой было произвести продукцию из давальческого сырья Заказчика и передать ему эту готовую продукцию, получив при этом оплату за услугу переработки. В настоящей статье обратим внимание на другую ситуацию, целью которой является выполнение Подрядчиком монтажных работ с использованием давальческих материалов Заказчика. В отличие от ситуации, разобранной нами ранее, в данном случае Подрядчик не изготавливает продукцию из материалов Заказчика за вознаграждение. Разберем подробно эту уникальную ситуацию в программе 1С: Бухгалтерия предприятия ред. 3.0.

Документальное оформление

При использовании давальческого сырья порядок обеспечения, документальное оформление и прочие условия в обязательном порядке должны быть оговорены в договоре подряда.

Отметим, что унифицированных форм для оформления передачи и расходования давальческих материалов не существует, поэтому целесообразно согласовать такие документы в договоре.

Как правило, подтверждающими документами выступают:

• накладная на передачу сырья и материалов (можно использовать типовую форму № М-15). Важно указать, что передается давальческое сырье;

• отчет об использовании полученного сырья или материалов (отчет о переработанном сырье).

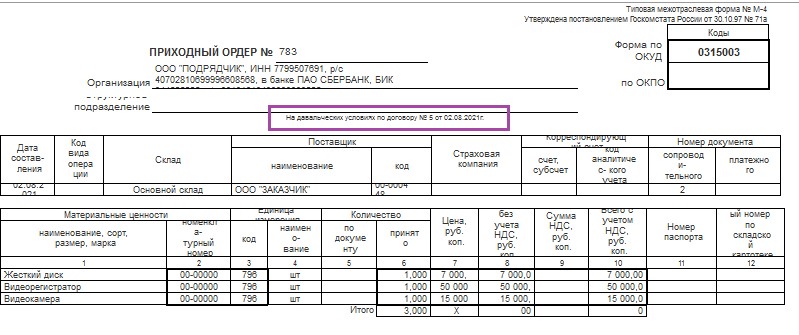

Подрядчик при получении давальческих материалов должен оформить приходный ордер (как правило используют форму № М-4). В данной форме в обязательном порядке указывают, что материалы поступили в организацию на давальческих условиях.

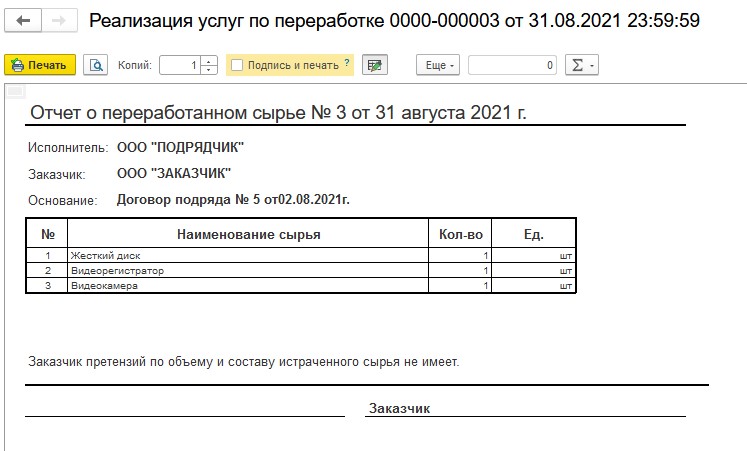

После завершения работ Подрядчик обязан предоставить Отчет о переработанном сырье Заказчику. Заметим, что Подрядчик должен расходовать такое сырье и материалы экономно и бережно. Кроме того, неиспользованные материалы должны быть возвращены Заказчику либо можно уменьшить цену произведенных работ по договору на стоимость оставшихся в распоряжении Подрядчика материалов (такое решение Подрядчик может принять только с согласия Заказчика). А также Подрядчик может оплатить Заказчику стоимость оставшихся у него материалов.

Бухгалтерский учет у Подрядчика

Важный нюанс: при передаче давальческих материалов право собственности на них к Подрядчику не переходит. То есть после передачи они, как и прежде учитываются на балансе Заказчика.

Подрядчик же в свою очередь не может принять на баланс давальческое сырье и материалы и учитывает его на забалансовом счете 003 «Материалы, принятые в переработку» в оценке, предусмотренной в договоре подряда или же согласованной с Заказчиком.

Окончив работы, Подрядчик составляет отчет об использованном давальческом сырье и материалах и кредитует забалансовый счет 003.

Налоговый учет у Подрядчика

Так как давальческое сырье и материалы не переходят в собственность Подрядчика, то они не включаются ни в доходы, ни в расходы.

Если же остатки давальческого сырья и материалов остаются у Подрядчика, то в таком случае он может отразить расходы на их приобретение при расчете налога на прибыль, так как он стал собственником этого сырья и материалов.

Отражение таких операций в программе 1С: Бухгалтерии предприятия ред. 3.0

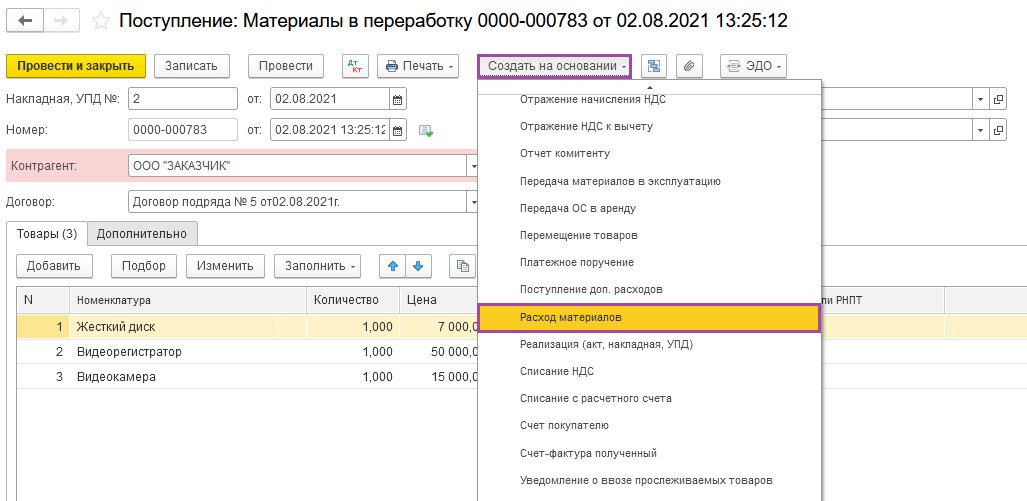

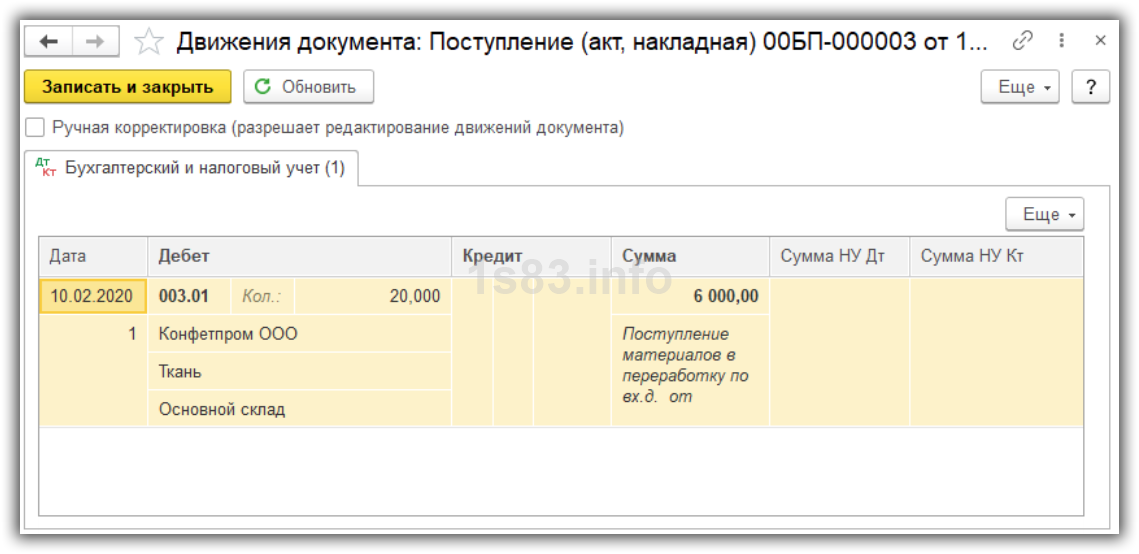

Первое, что необходимо сделать – это отразить поступление давальческих материалов от Заказчика.

Для этого в программе предусмотрен документ «Поступление в переработку».

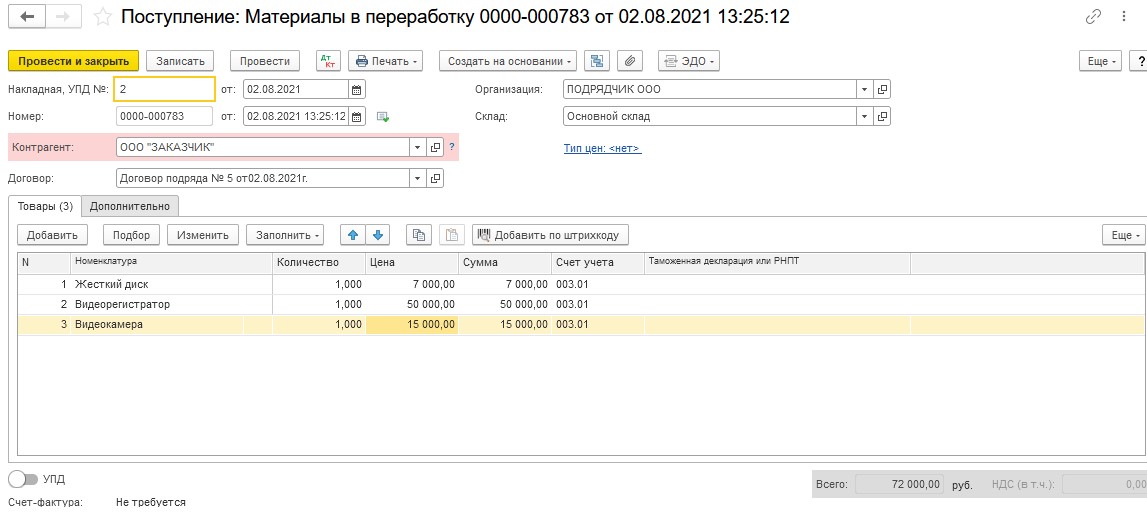

Заполнять документ начинаем с «шапки». Здесь указываем номер входящего документа от Заказчика и дату. Договор выбираем тот, в соответствии с которым осуществлялась передача давальческих материалов.

Обращаем внимание на счет учета 003.01 «Материалы на складе».

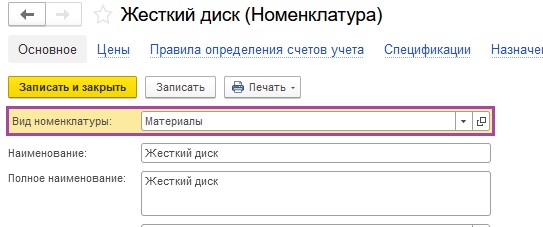

Вид номенклатуры должен быть «Материалы».

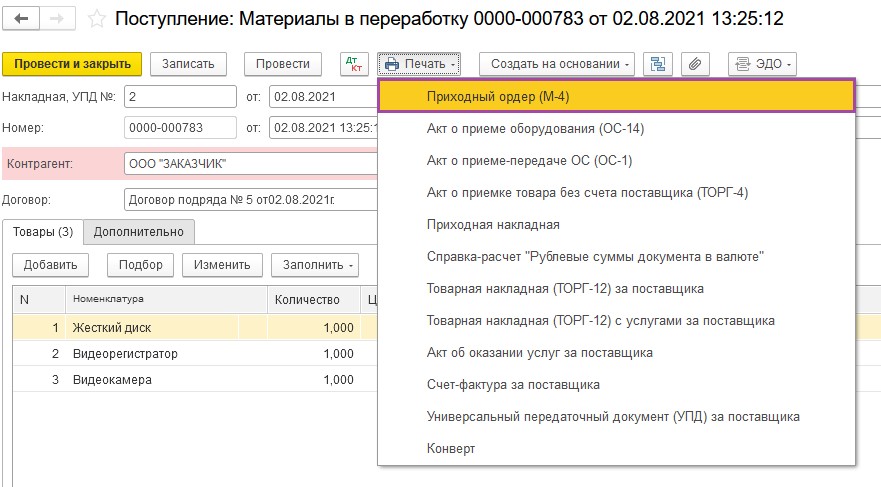

Не стоит забывать о Приходном ордере. Этот документ можно вывести на печать с помощью одноименной кнопки.

В Приходном ордере в обязательном порядке указываем: «На давальческих условиях по договору № 5 от 02.08.2021г.»

Такую запись можно сделать только в режиме редактирования печатной формы.

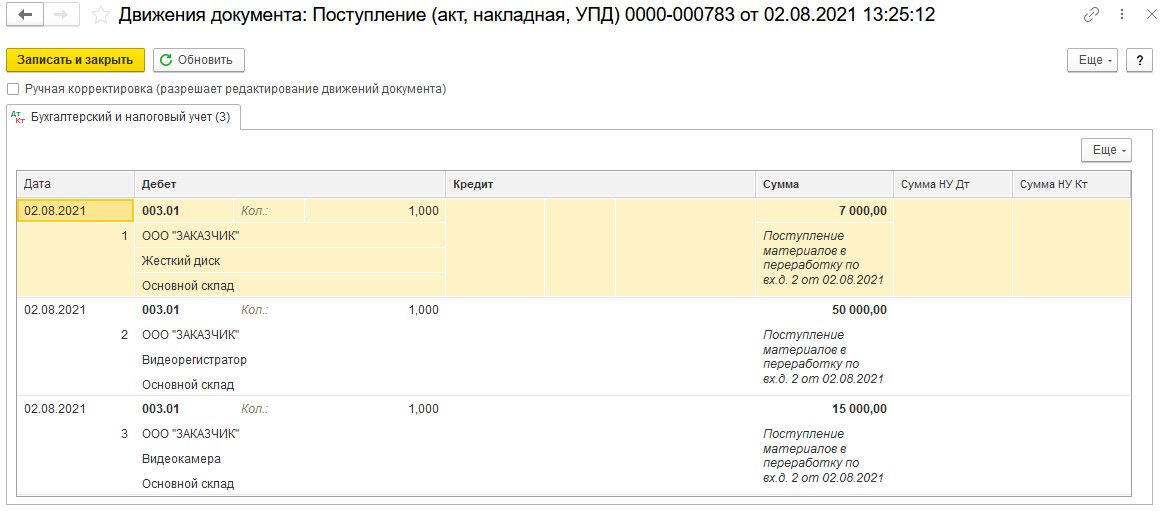

По кнопке можно посмотреть сделанные программой проводки. Напомним, что учет на забалансовых счетах ведется методом прямой записи, а не двойной.

можно посмотреть сделанные программой проводки. Напомним, что учет на забалансовых счетах ведется методом прямой записи, а не двойной.

Видим, что программа корректно отразила поступление давальческих материалов от Заказчика.

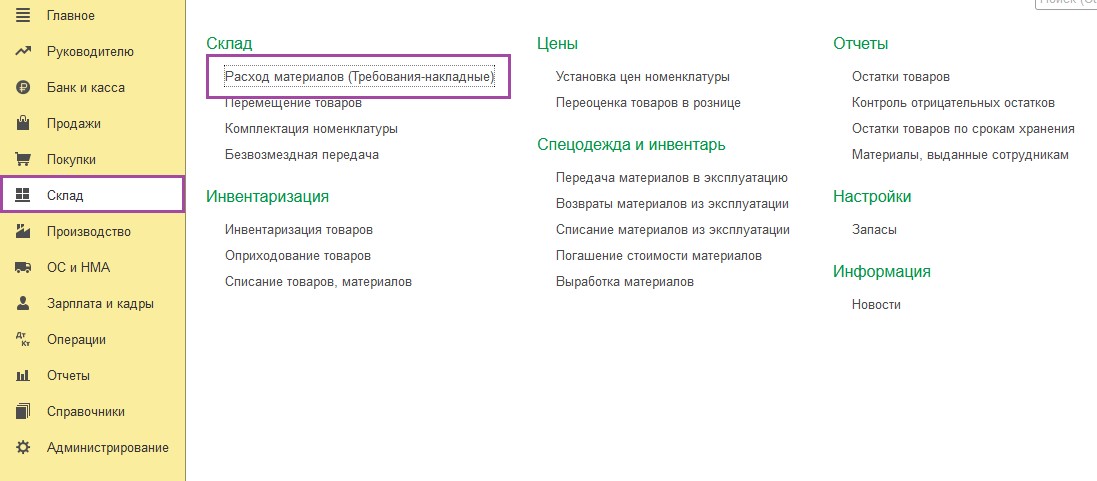

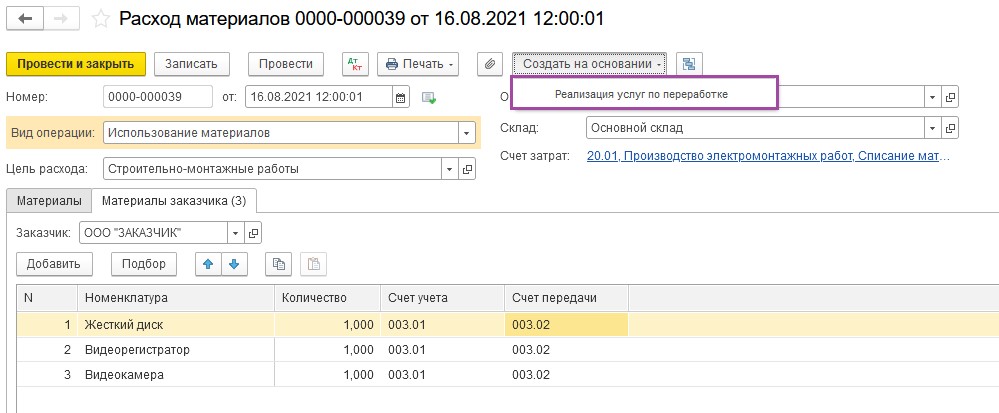

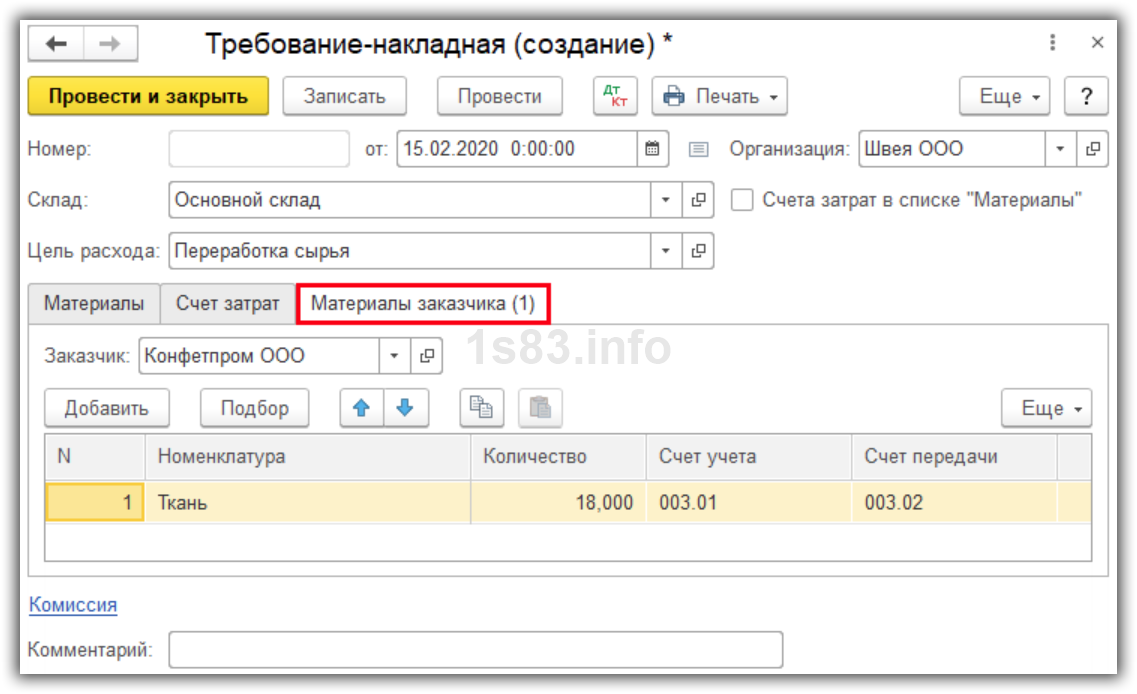

Далее нужно передать давальческие материалы в переработку.

Для этих целей воспользуемся документом «Расход материалов (требования-накладные)».

Удобнее и быстрее всего выйти на этот документ по кнопке

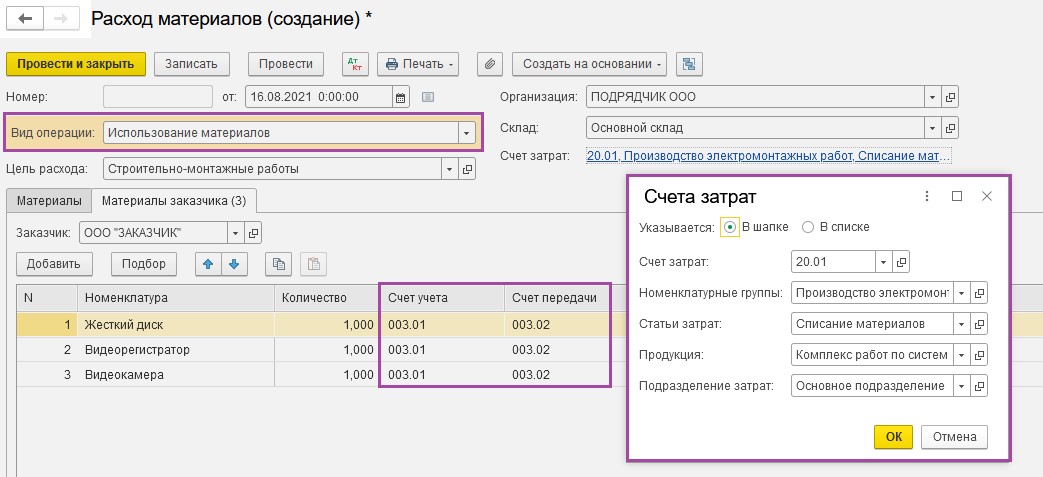

В документе «Расход материалов» выбираем вид операции «Использование материалов».

Указываем счет учета 003.01, а счет передачи — 003.02.

Счет затрат — 20.01.

Статьи затрат – «Списание материалов».

Номенклатурная группа должна быть указана в соответствии с особенностями ведения учета в каждой конкретной организации. В нашем случае – это «Производство электромонтажных работ».

Строка «Продукция» — это те самые работы по договору подряда, на которые были израсходованы давальческие материалы Заказчика. В рассматриваемом примере Подрядчик выполнял работы по производству системы охранной сигнализации периметра.

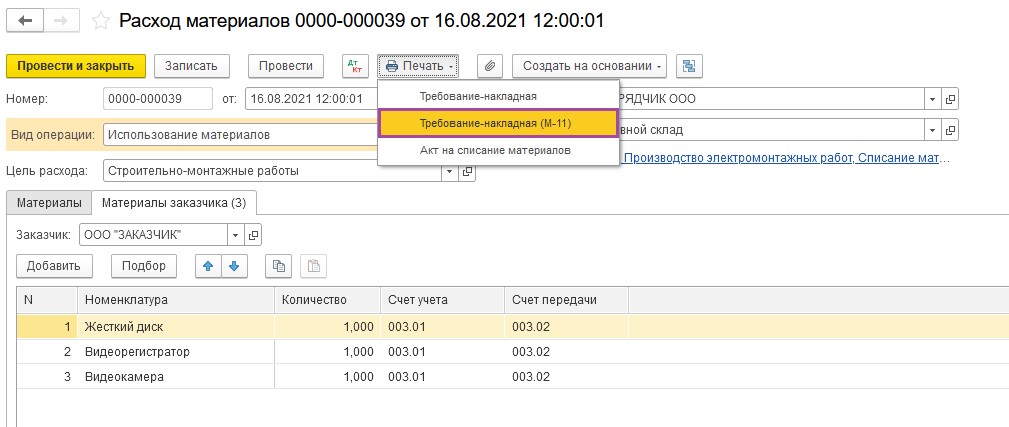

Распечатываем из программы документ Требование-накладная (М-11) или создаем иной документ, который использует организация при передаче материалов в производство, в соответствии с учетной политикой.

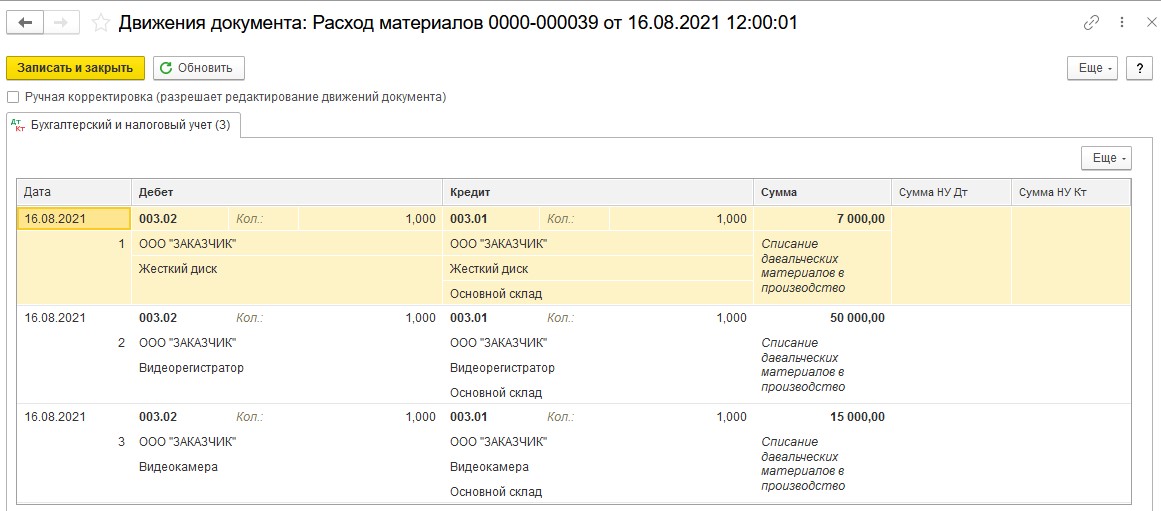

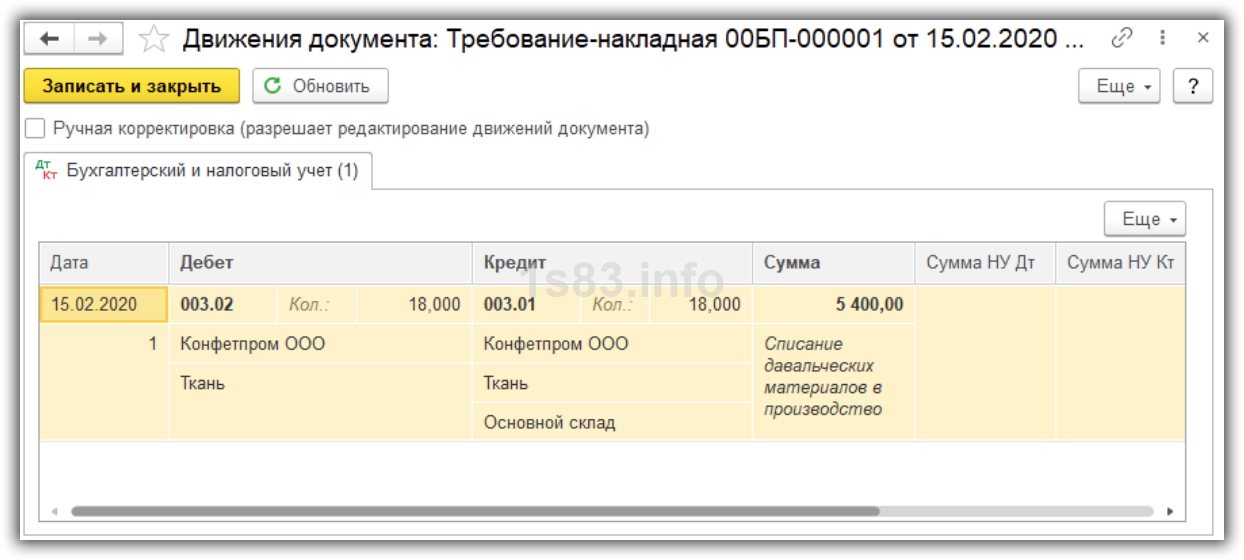

По кнопке посмотрим бухгалтерские записи, созданные документом. Видим, что в программе произошла передача материалов в производство.

посмотрим бухгалтерские записи, созданные документом. Видим, что в программе произошла передача материалов в производство.

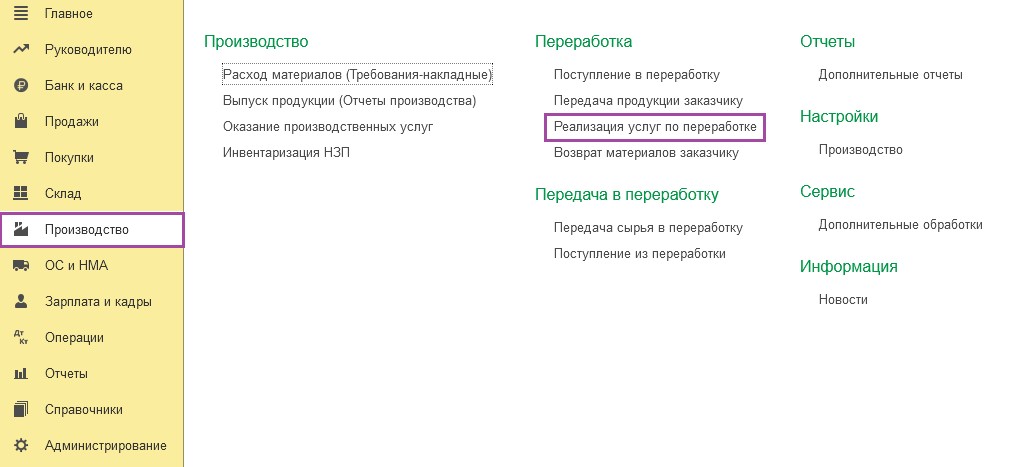

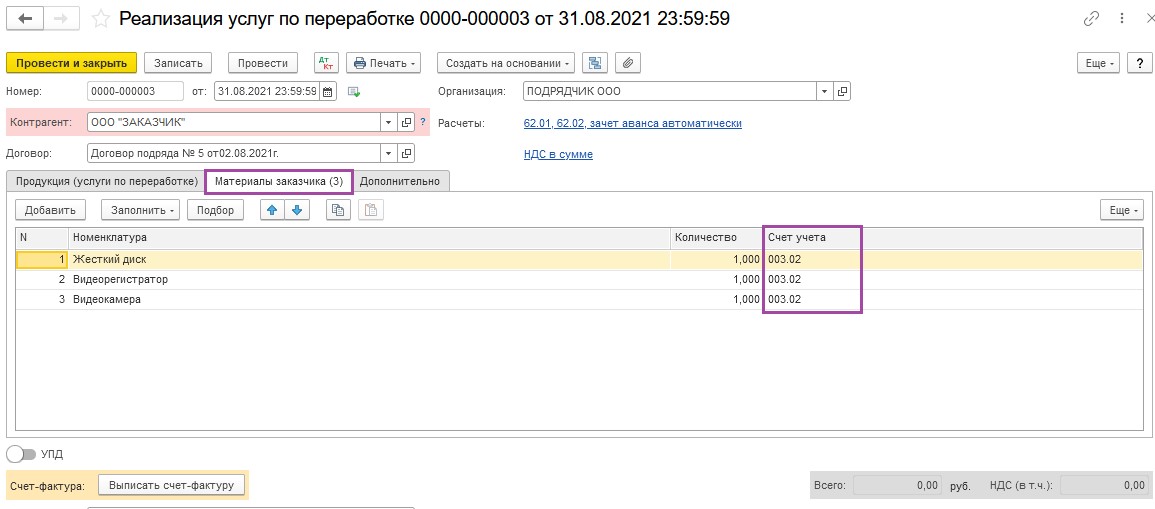

Затем, окончив работы, подрядчик списывает израсходованные давальческие материалы. Для этого следует использовать документ «Реализация услуг по переработке».

Мы воспользуемся уже знакомым методом и создадим такой документ на основании документа «Расход материалов».

В документе «Реализация услуг по переработке» заполняется только вкладка по движению давальческих материалов – «Материалы заказчика». Счет учета — 003.02.

Обращаем внимание: Закладку «Продукция (услуги по переработке)» заполнять не нужно, так как данным документом Подрядчик не оформляет реализацию выполненных им работ. Для этого в программе будет создан отдельный документ «Оказание производственных услуг».

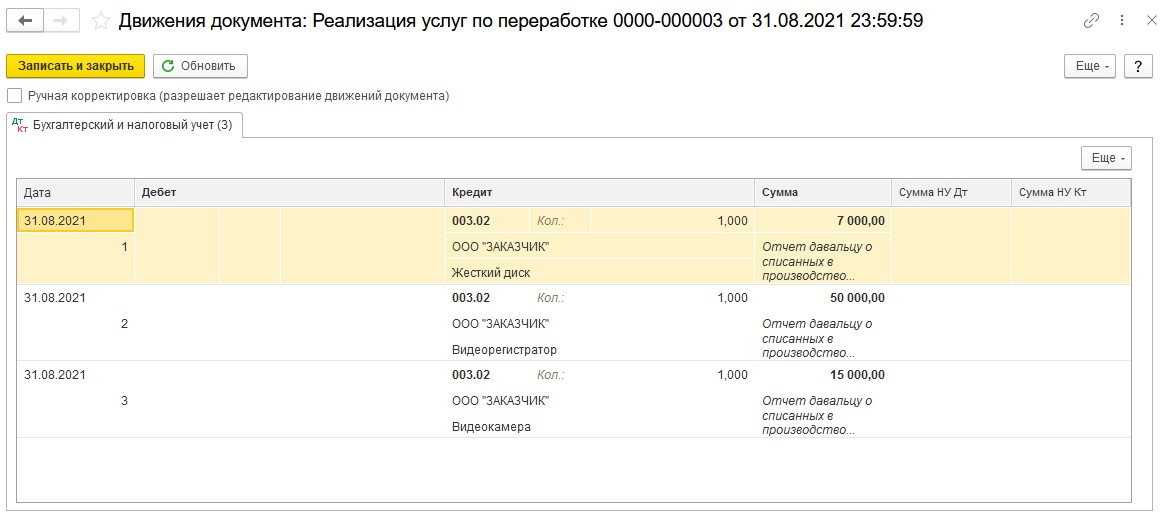

По кнопке посмотрим сформированные документом проводки.

посмотрим сформированные документом проводки.

Видим, что программа кредитует забалансовый счет 003.02, что и требовалось сделать Подрядчику при окончании работ.

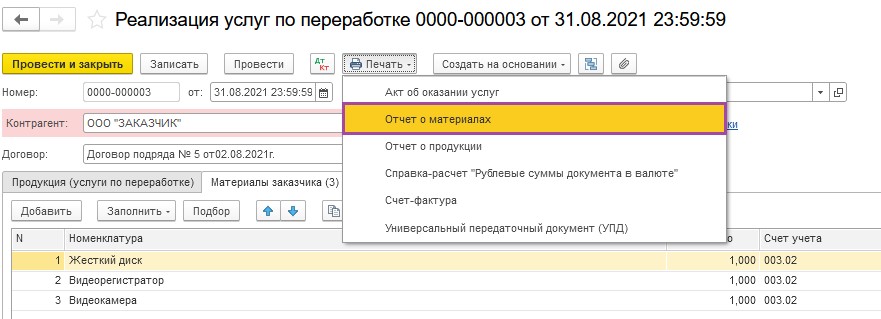

Если иное не прописано в договоре подряда, то можно воспользоваться печатной формой «Отчет о материалах» в целях документального оформления использования полученных от Заказчика материалов.

Такой отчет следует распечатать и подписать с Заказчиком.

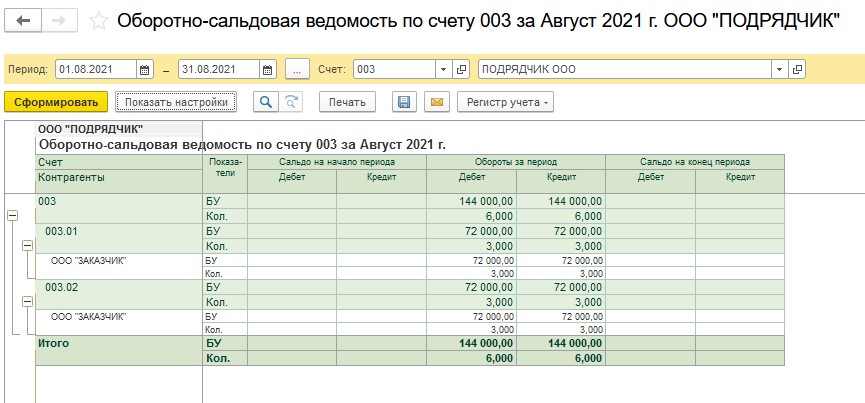

Для контроля проведенных в программе операций воспользуемся отчетом Оборотно-сальдовая ведомость по счету 003. В настройках поставим «галочку» по субсчетам и проанализируем данные.

Видим, что операции отражены в учете корректно. Счета сальдо на конец периода не имеют.

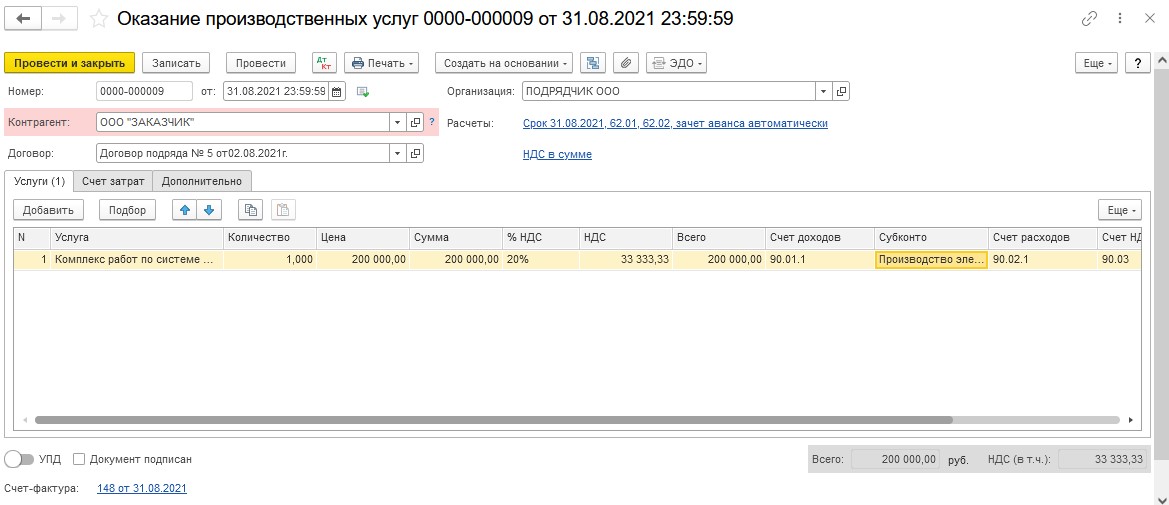

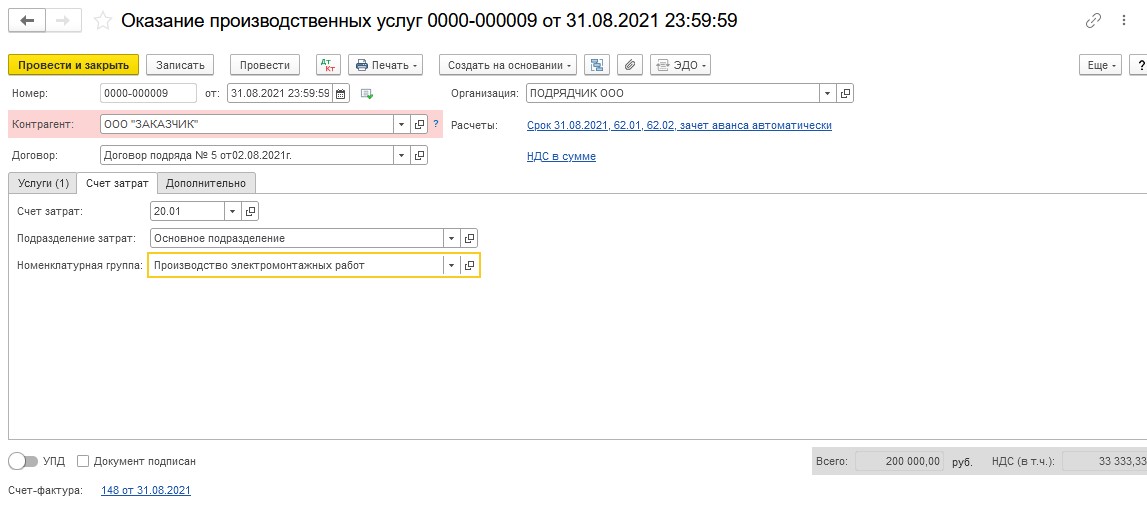

Осталось реализовать работы Подрядчика Заказчику. Для этого создадим документ «Оказание производственных услуг».

При заполнении документа выбираем необходимую нам номенклатуру (с видом – «Услуги»). Уделяем особое внимание графе «Субконто». Здесь необходимо выбрать нужную номенклатурную группу. Проверяем счета учета и выписываем счет-фактуру.

Далее переходим на закладку «Счет затрат» и заполняем поля формы.

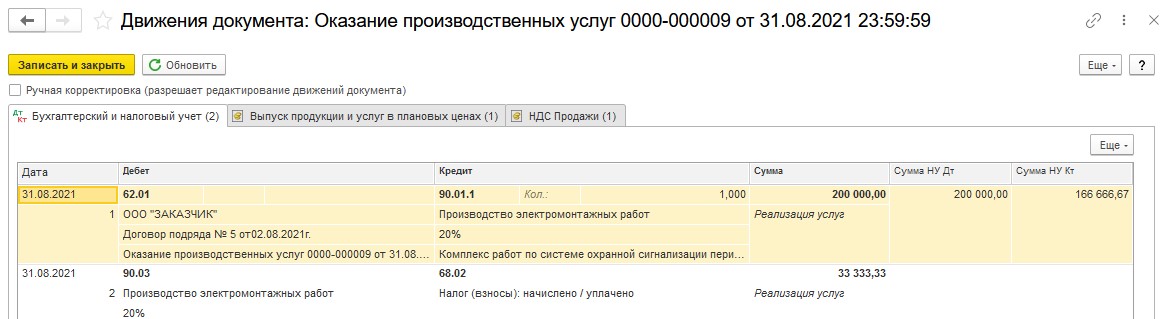

По кнопке проверяем правильность отражения в программе операции.

проверяем правильность отражения в программе операции.

В статье мы подробно разобрали ситуацию, при которой Подрядчик выполнил монтажные работы, оговоренные в договоре подряда с Заказчиком. При этом Подрядчик использовал в процессе производства работ давальческие материалы, переданные ему Заказчиком.

Как стало понятно, при надлежащем оформлении операций в программе, можно с легкостью оформить все необходимые подтверждающие документы, что существенно упростит работу бухгалтера.

Автор статьи: Марина Аленина

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Учет давальческих материалов в строительстве у заказчиков, как правило, представляет собой предмет самого большого интереса. Аналогичным образом дела обстоят и в любых других областях, в которых присутствует сырье, направляемое на переработку в структурные подразделения сторонних организаций. К счастью, современное российское законодательство дает четкие ответы на вопросы в этой правоприменительной области.

Бухгалтерские и налоговые учетные процедуры реализуются в строго очерченных порядках, конечно, при грамотном, правильном и всестороннем подходе. Основной документ, регулирующий взаимоотношения сторон сделок по ДС — это ст. 220 ГК РФ. В этом регламенте подробно описаны аспекты, касающиеся прав собственности на новую недвижимую вещь, изготовленную путем рециклинга имеющихся компонентов.

Как учесть давальческое сырье

В 2021 году в строительстве, а также многих других областях коммерческой деятельности, часто встречаются ситуации, в рамках которых организация передает фирме определенный сырьевой объем, заказывая, например, услуги по его переработке. При этом материалы, адресуемые исполнителю, не переходят в полное владение подрядчика, оставаясь в бухучете покупателя операционных процедур. Все сопутствующие действия и мероприятия в обязательном порядке фиксируются на бумаге, а статус основного документа получает обыкновенный договор подряда.

Для того чтобы грамотно произвести все операции, специалисты в области бухгалтерского дела должны уметь свободно обращаться со счетом № 10, а также представленными в его графах субсчетами (№ 003, № 10-7) и так далее. Все стандарты, касающиеся записей в данном правоприменительном поле, прописаны, например, в Приказе Минфина № 94Н от 31.10.2000 года. Аналогичным образом задействуются и выкладки, предложенные в ст. 702 Гражданского кодекса Российской Федерации. Здесь опубликованы и прототипы, применяемые в качества образца при составлении договора подряда.

Бухгалтерский учет по давальческому сырью в строительстве

Классический бухучет, как правило, разбирается на простых и ярких примерах. Итак, если какая-либо организация заказала услуги у другой фирмы, а затем передала ей подлежащие переработке материалы, все графы сопутствующей документации будут заполняться так:

- передача изделий подрядчику;

- списание средств на проведение ремонтных операций;

- отражение стоимости мероприятий;

- задействование НДС в расчетах;

- возвращение неиспользованных объемов;

- получение предмета сделки.

В рамках просматриваемых процедур, специалист будет вынужден задействовать целый перечень дебетных счетов. К их числу относятся пункты, размещенные под номерами 10-7, 08, 20, 26, 44, 19, 10-1 и 10-8.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Правовое регулирование

Все правоприменительные аспекты, касающиеся давальческих материалов, прописаны в ст. 220 ГК РФ. Пунктами 1 и 2 данной статьи предусматривается следующее:

- Правом собственности на новый объект, выпущенный с задействованием адресованного сырья путем рециклинга, наделяется собственник сырьевого объема, который обязан провести выплатную транзакцию подрядчику за его работу.

- Если стоимость переработки значительно превышает цену базовых компонентов, владеть полученными в результате операций вещами будет организация, отвечавшая за реализацию непосредственных производственных процедур. При этом она должна возместить ценность базовых комплектов их изначальному хозяину.

Нетрудно догадаться, что все перечисленные нормативы указываются преимущественно в договоре подряда. Однако сам образец документа в Гражданском кодексе России в самостоятельном порядке не представлен. Там описываются исключительно общие рекомендации по правоприменительному действию бумаги.

Как списать и оформить давальческие материалы и сырье в строительстве: первичная документация, оформляемая сторонами сделки

К числу основных, наиболее важных актов, сертификатов и свидетельств, фиксирующих все операции рассматриваемого формата между двумя фирмами, относятся:

- Накладная на передачу сырьевого объема, составляемая получателем услуг. Заполняется, например, по типовой форме № М-15.

- Приходный ордер, разрабатываемый исполнителем, в роли которого, конечно же, выступает сам переработчик. Здесь отлично подойдет формуляр № М-4.

- Отчет о задействовании полученных материальных ценностей. Наименования и количественные перечисления, в том числе с учетом остатков.

- Свидетельство о приходе готовой продукции. Как правило, формируется с применением образца № МХ-18.

Все перечисленные документы утверждаются Постановлением Росстата от 09.08.1999 № 66. Благодаря данному правоприменительному регламенту стороны сделки могут познакомиться с правилами заполнения нужных бумаг.

Бухучет

Проводки по передаче и приему товаров/сырья в переработку на сторону — это предмет пристального интереса для многих специалистов в области бухгалтерии. В общем виде все мероприятия, операции и процедуры фиксируются по нормативам следующей инструкции:

- Д 10-7 «Материалы, переданные…» и К 10-1 «Сырье и…». Отражение процесса передачи объектов от давальца компании-подрядчику.

- Д 20 и К 60. В соответствии с регламентными правилами ПБУ 10/99 здесь указываются стоимостные характеристики услуг исполнителя, причем без задействования НДС.

- Д 10-6 и К 20. Применяется в том случае, если сотрудничающая организация отправила какие-либо изделия назад в виде возвратных отходов.

- Дебет 20 и Кредит 10-7. Фактическая себестоимость предметов коммерческого интереса для обеих сторон, отражаемая у заказчика.

- Д 43 и К 20. Готовая продукция, вписываемая после завершения соответствующих операционных процедур.

Нетрудно догадаться, что предметный разбор всех перечисленных проводок — это задача, на выполнение которой уходит достаточно большое количество времени. Сократить временные затраты, а также оптимизировать многие другие бизнес-процессы можно, например, с помощью программных решений от «Клеверенс». ПО, представленное, скажем, программами «Склад-15» или «Магазин-15», помогает многим предпринимателям России в построении успешного, доходного производства.

Налоговый учет

Все ранее рассмотренные мероприятия, конечно же, должны выполняться с учетом особенностей налогообложения. В рамках описываемых процедур основную роль будут играть правила, прописанные в следующих статьях НК РФ:

- п. 1 ст. 254;

- п. 2 ст. 272;

- п. 1 ст. 318;

- п. 1 ст. 248;

- п. 1 ст. 103.

Аналогично немаловажную роль получает и Рекомендация Минфина, представленная в Письме от 02.05.2012 №03-03-06/1/214. Абсолютно каждый упомянутый законодательный норматив тем или иным образом касается вопроса о пошлинном исчислении ДС. Принятие во внимание всех предложенных правительством стандартов — это ключ к отсутствию проблем с сотрудниками надзорных органов.

Учет у исполнителя (переработчика)

Ответ на вопрос о том, каким документом оформляется возврат материалов из переработки, как правило, интересует и другую, противоположную заказчику сторону. Конечно, корпорациям, выступающим в роли исполнителей на заказы по рециклингу сырья, работать немного проще, ведь все процессы у них уже оптимизированы и настроены под сопутствующую деятельность. Однако, многие специалисты подобных фирм, нередко действуют исходя из простых старых регламентов, не понимая, какие задачи они решают посредством своих манипуляций.

Бухучет

Как уже говорилось ранее, в соответствии с нормативами, представленными в Гражданском кодексе Российской Федерации, сырьевые объемы, транспортируемые подрядчику для выполнения рециклинговых процедур, остаются на балансе у организации, заказавшей весь комплекс операций в целом. Но переработчик обязан учесть их в рамках графы забалансового счета 003 по оценкам, предусмотренным договором подряда. Такое правило приводится в ПБУ 5/01 и п. 156 Методических указаний № 119Н.

Однако встречаются и ситуации, когда материалы изначально не принадлежат покупателю услуг. Тогда весь набор будущих производственных или товарно-материальных ценностей записывается в строку 002, с задействованием специализированных формула расчета стоимости.

Примеры проводок по передаче сырья и возврату товара в переработку

Бухучет исполнителя, в общем, нормальном виде, в обязательном порядке будет включать в себя полный перечень операций, реализуемых по ходу коммерческой сделки:

- получение продукции на давальческой основе;

- адресация ДС в цех для проведения нужных мероприятий;

- отражение выручки;

- начисление НДС;

- оприходование готовых модулей на складской территории;

- отгрузка изделий для обратной транспортировки;

- инвентаризация наличествующих отходов;

- возврат незадействованного в работе комплекта;

- поступление денежных средств в качестве оплаты за услугу.

Обратите внимание: к каждой процедуре приписывается собственный дебет и кредит, а также показатель суммы затраченных денег. По общепринятым правилам принято задействовать такие строки забалансовых граф как 003, 62, 90-1, 002, 90-3, 68, 51 и 62. Все они, естественно, присутствуют в 1С и других видах профильного программного обеспечения.

Налоговый учет

Как уже говорилось ранее, ДС — это набор материалов, не включаемых в бухучет исполнителя, занимающегося непосредственной переработкой. Единственное, с чего в рамках сделки исполнитель должен будет заплатить налог — прямой доход. Причем все выплатные мероприятия соответствуют стандартам, прописанным в следующих статьях НК РФ:

- п. 1 ст. 248;

- п. 1 ст. 249;

- п. 1 ст. 271.

Единственный критичный в рамках вопроса момент заключается в оприходовании остаточных сырьевых объемов. Нередко заказчики оставляют производителю работ право на последующее использование таких объектов. В представленной ситуации фирма обязана провести полноформатную приемку, с принятием во внимание фактической стоимости полученной продукции.

Какие бывают операции с ДС

Проводки по учету, списанию и оформлению давальческих материалов в у подрядчика в строительстве, а также других областях классического коммерческого предпринимателя, сегодня представляют предмет пристального интереса исключительно для определенного ряда компаний. Такие организации занимаются:

- рециклингом нефтесодержащих веществ для получения горючего и смазки;

- обработкой товаров сельского хозяйства с целью выработки круп и консервации;

- производственным взаимодействием с полиэтиленом для создания ПВХ;

- возведением объектов в рамках обыкновенной расстройки;

- ремонтом технических агрегатов, промышленных станков, электроники и так далее.

Встречаться с перечисленными мероприятиями на регулярной основе будут исключительно профильные бухгалтеры, которые, в общем, уже обладают наборами соответствующих знаний и навыков.

Правила отражения операций с ДС у заказчика и подрядчика

Как уже говорилось ранее, основная, центральная особенность процедур, связанных с давальческими материалами — это их учет. В соответствии с предложенными правительством нормативами, объекты коммерческого взаимодействия такого формата остаются на балансе у корпорации, которая, собственно, и является заказчиком рециклинговых услуг. Правда, все сырьевые объемы в подобном случае переводятся со счета 003 на субсчет 10-7. Именно этот регламент описан в Приказе Минфина Российской Федерации от 31.10.2000 № 94Н. Благодаря предложенным выкладкам, можно понять, почему право пользования на, в том числе и готовую продукцию, не меняет изначального владельца.

Проводки по поступлению сырья и материалов из переработки в готовую продукцию

Все операции, выполняемые бухгалтерами исполнителя, в обязательном порядке производятся с задействованием следующих граф и параметров:

- Д 003 — прием ДС, адресованных покупателем рециклинга;

- Д 20 и К 02 — принятие во внимание затрат на перепроизводство;

- К 003 — отгрузка готовых модулей;

- Д 62 и К 90-1 — отражение выручки;

- Д 90-3 и К 68 — начисление НДС;

- Д 90-2 и К 20 — списание себестоимости;

- Д 51 и К 62 — поступление оплаты.

Документальное оформление

Возврат брака по давальческой схеме и проводки по отпуску материалов на сторону — это операции, обладающие целыми перечнями различных классических подводных камней. В их рамках, как правило, задействуется огромное количество документов, оформляемых, в том числе и по типовым формулярам:

- договор подряда, в свободной форме;

- унифицированный стандарт М-15;

- приходный ордер М-4 или аналогичная бумага;

- акты и отчеты, без утверждения правил заполнения со стороны ФНС.

Обратите внимание: как уже говорилось ранее, регламентов, касающихся проработки центрального документального свидетельства (подрядного сертификата), в Гражданском кодексе России не представлено. Стороны сделки могут пользоваться любыми унификатами, подходящими под условия определенного вида коммерческого взаимодействия.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Особенности отражения операций с неиспользованными остатками ДС

Единственное, что не укладывается в общий набор процедур — это когда компания, выступающая в роли давальца, оставляет часть неизрасходованного сырьевого объема исполнителю рециклинговых услуг. Подобное мероприятие, как правило, изначально прописывается в договоре. Поставляемые объемы идут в счет будущей оплаты или, например, отдаются по каким-либо сторонним соображениям руководящего состава заказчика. Тогда организация-подрядчик должна произвести все сопутствующие действия, связанные с приемкой и оприходованием адресованного товара. Здесь вступают в действие все те же забалансовые графы: Д 90, К 68, Д 10-1 и так далее.

Итоги

Услуги по переработке и списанию давальческого сырья и материалов у заказчика в ОКВЭД отражаются максимально подробно. Разобраться с принципами задействования разных строк бухгалтерского учета сможет даже человек, изначально не специализированный на работу с ДС в принципе. Однако наиболее простой вариант для любой компании, функционирующей в рассмотренном правоприменительном поле, заключается в использовании сторонних средств и инструментов, облегчающих все операции. Такими вещами могут стать, скажем, цифровые продукты бренда «Клеверенс» — товароучетные системы, отличным образом подходящие для оптимизации самых разных бизнес-процессов.

Количество показов: 12770

Иногда организации выгоднее пользоваться для производства продукции услугами стороннего подрядчика, чем тратиться на оборудование, специализированные кадры и т. д. Для этого она заключает договор давальческой переработки с исполнителем.

Из статьи вы узнаете:

- что такое давальческая переработка;

- о нормативном регулировании этой хозяйственной операции в НУ и БУ;

- как вести бухгалтерский учет давальческого сырья у переработчика в 1С 8.3;

- как вести учет исполнителю, выполняющему переработку;

- проводки по давальческому сырью в 1С 8.3 у переработчика.

Содержание

- Учет давальческого сырья — нормативное регулирование

- Учет давальческого сырья в 1С 8.3 у переработчика — пошаговая инструкция

- Поступление давальческих материалов в переработку

- Списание давальческих материалов в производство

- Производство готовой продукции

- Оприходование готовой продукции

- Передача продукции заказчику

- Списание продукции со склада

- Реализация работ по переработке давальческого сырья

- Выставление СФ на реализацию работ

- Начисление заработной платы и страховых взносов

- Начисление амортизации

- Корректировка себестоимости переработки материалов давальца

- Декларация по налогу на прибыль

- Декларация по НДС

Учет давальческого сырья — нормативное регулирование

Давальческая переработка — это выполнение работ по производству продукции из материала заказчика по договору подряда (ст. 702, ст. 713 ГК РФ).

БУ. При передаче в переработку переход права собственности не происходит: материалы продолжают учитываться на балансе заказчика. У переработчика они отражаются на забалансовом счете 003 «Материалы, принятые в переработку» (п. 156 Методических указаний по учету материально-производственных запасов, утв. Приказом Минфина РФ от 28.12.2001 N 119н, План счетов 1С).

Доходы и расходы от выполнения работ по переработке относятся к доходам и расходам по обычным видам деятельности (п. 5 ПБУ 9/99, п. 5 ПБУ 10/99.).

НУ. Выручка исполнителя от выполнения работ по переработке сырья (материалов) заказчика — это доход от реализации (п. 1 ст. 248 НК РФ).

НДС. Передача сырья переработчику не является реализацией у заказчика и не облагается НДС (ст. 38, ст. 146 НК РФ).

Реализация исполнителем работ по переработке облагается НДС (пп. 1 п. 1 ст. 146 НК РФ, п. 5. ст. 154 НК РФ).

02 сентября Организация получила от заказчика ООО «СТРОИТЕЛЬ» сырье для изготовления продукции:

- доска обрезная 5 м. куб. по цене 6 000 руб., на сумму 30 000 руб.

12 сентября Организация изготовила продукцию:

- скамья уличная 100 шт.

13 сентября Организация передала заказчику:

- готовую продукцию,

- акт выполненных работ на сумму 120 000 руб. (в т. ч. НДС 20%).

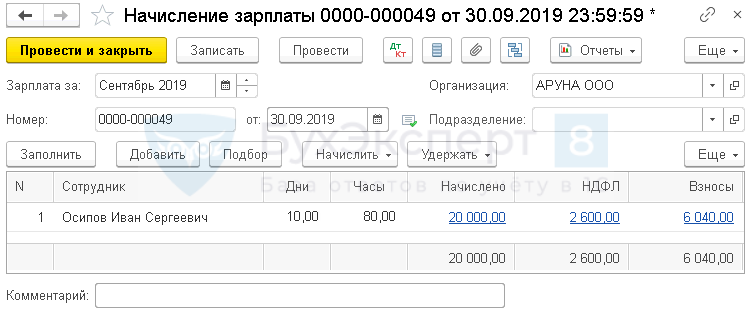

30 сентября начислена зарплата работнику, занятому в производстве работ по переработке, в сумме 20 000 руб.

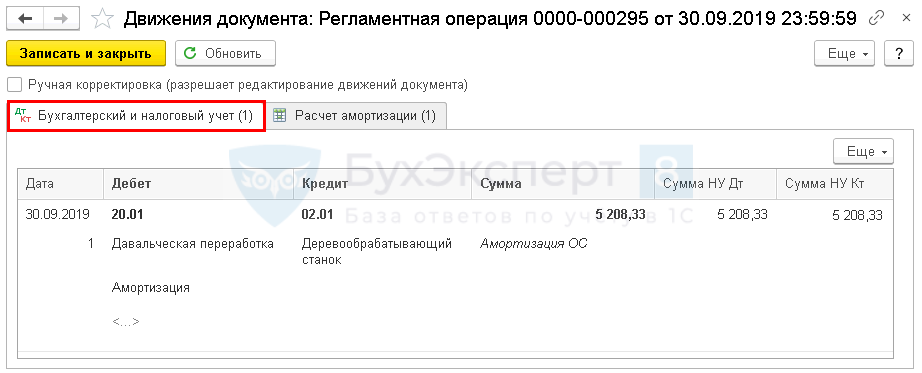

30 сентября начислена амортизация ОС, используемых в переработке, в сумме 5 208,33 руб.

Учетной политикой Организации предусмотрено, что расчет себестоимости продукции (работ) ведется с использованием плановых цен. Утверждена плановая себестоимость работ по изготовлению скамеек:

- 300 руб. — за ед. продукции.

Учет давальческого сырья в 1С 8.3 у переработчика пошаговая инструкция →

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Поступление материалов в переработку | |||||||

| 02 сентября | 003.01 | — | 30 000 | Поступление материалов от заказчика в переработку | Поступление (акт, накладная) — Материалы в переработку |

||

| Списание материалов в производство | |||||||

| 03 сентября | 003.02 | 003.01 | 30 000 | Списание материалов в производство | Требование-накладная | ||

| Производство готовой продукции | |||||||

| 12 сентября | 20.02 | 20.01 | 30 000 | 30 000 | 30 000 | Выпуск готовой продукции по плановой стоимости | Отчет производства за смену |

| Оприходование готовой продукции | |||||||

| 12 сентября | 002 | — | 30 000 | Передача готовой продукции на склад | Операция, введенная вручную — Операция |

||

| Передача продукции заказчику | |||||||

| 13 сентября | — | — | — | Передача готовой продукции заказчику | Передача товаров — Передача продукции заказчику |

||

| — | 002 | 30 000 | Списание готовой продукции со склада | Операция, введенная вручную — Операция |

|||

| Реализация работ по переработке | |||||||

| 13 сентября | 62.01 | 90.01.1 | 120 000 | 120 000 | 100 000 | Выручка от реализации работ | Реализация услуг по переработке |

| 90.02.1 | 20.02 | 30 000 | 30 000 | 30 000 | Списание плановой себестоимости работ | ||

| — | 003.02 | 30 000 | Списание материалов заказчика с учета | ||||

| 90.03 | 68.02 | 20 000 | Начисление НДС с выручки | ||||

| Выставление СФ на реализацию работ | |||||||

| 13 сентября | — | — | 120 000 | Составление СФ на отгрузку | Счет-фактура выданный на реализацию | ||

| — | — | 20 000 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

| Начисление заработной платы и страховых взносов | |||||||

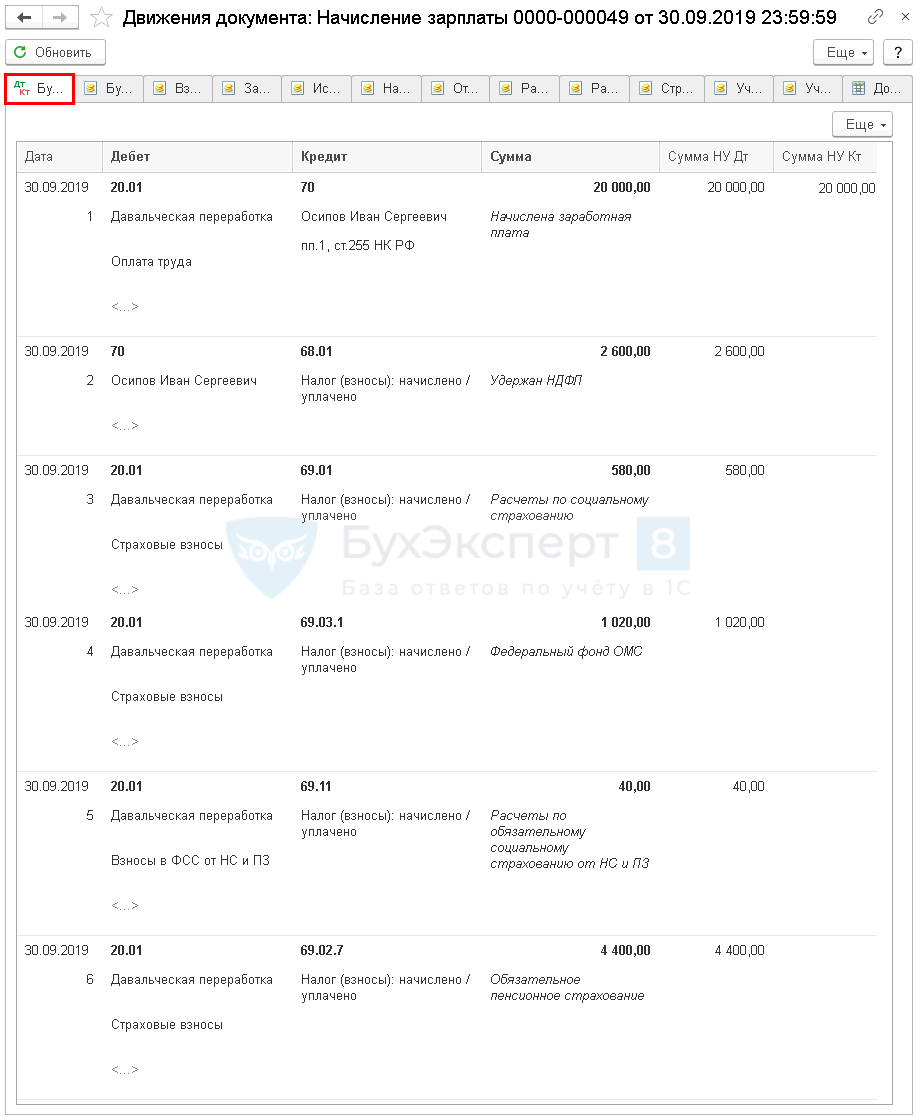

| 30 сентября | 20.01 | 70 | 20 000 | 20 000 | 20 000 | Начисление зарплаты | Начисление зарплаты |

| 70 | 68.01 | 2 600 | 2 600 | Удержание НДФЛ | |||

| 20.01 | 69.01 | 580 | 580 | Начисление взносов в ФСС | |||

| 20.01 | 69.03.1 | 1 020 | 1 020 | Начисление взносов в ФФОМС | |||

| 20.01 | 69.11 | 40 | 40 | Начисление взносов на НС и ПЗ | |||

| 20.01 | 69.02.7 | 4 400 | 4 400 | Начисление взносов в ПФР | |||

| Начисление амортизации | |||||||

| 30 сентября | 20.01 | 02.01 | 5 208,33 | 5 208,33 | 5 208,33 | Начисление амортизации | Закрытие месяца — Амортизация и износ ОС |

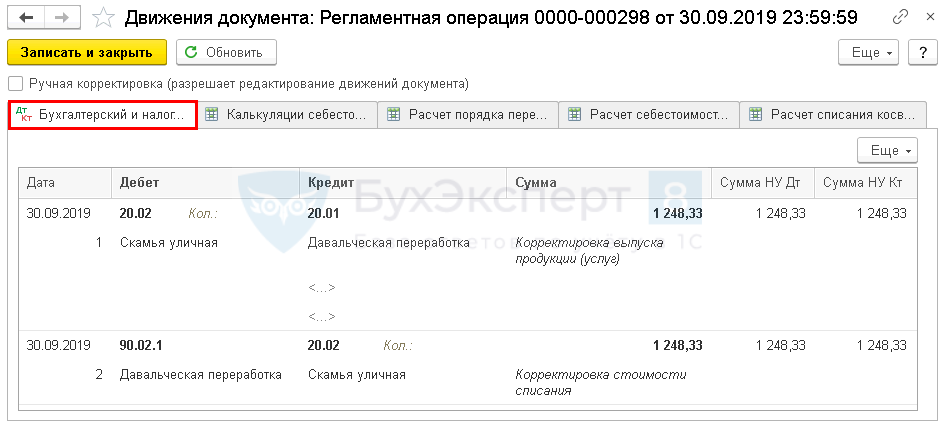

| Корректировка себестоимости переработки материалов давальца | |||||||

| 30 сентября | 20.02 | 20.01 | 1 248,33 | 1 248,33 | 1 248,33 | Корректировка стоимости произведенных работ | Закрытие месяца — Закрытие счетов 20, 23, 25, 26 |

| 90.02.1 | 20.02 | 1 248,33 | 1 248,33 | 1 248,33 | Корректировка себестоимости реализованных работ |

Поступление давальческих материалов в переработку

Оформите поступление давальческого сырья от заказчика в 1С документом Поступление (акт, накладная) вид операции Материалы в переработку в разделе Производство — Переработка — Поступление в переработку — кнопка Создать (либо раздел Покупки — Покупки — Поступление (акты, накладные) — кнопка Поступление — Материалы в переработку).

Укажите в шапке документа:

- Контрагент — заказчик по договору переработки, выбирается из справочника Контрагенты;

- Договор — договор с заказчиком:

- Вид договора — С покупателем.

- Склад — склад, на котором будут храниться давальческие материалы.

Укажите на вкладке Товары:

- Номенклатура — наименование полученных материалов, выбирается из справочника Номенклатура;

- Сумма — стоимость материалов, указанная в документе передачи (в нашем примере — 6 000 руб.);

- Счет учета — 003.01 «Материалы на складе».

Проводки по документу

Документ формирует проводку:

- Дт 003.01 — отражение давальческих материалов за балансом.

Списание давальческих материалов в производство

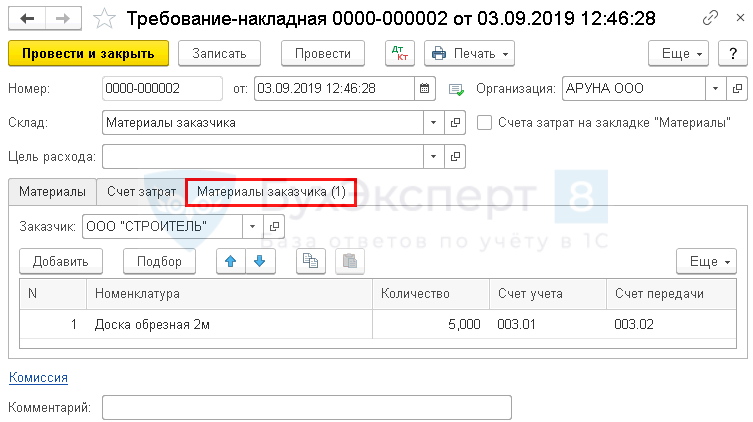

Отразите передачу давальческих материалов в производство документом Требование-накладная в разделе Производство — Выпуск продукции — Требования-накладные — кнопка Создать (либо Склад — Склад — Требования-накладные — кнопка Создать).

Укажите в шапке документа:

- Склад — склад, с которого передаются материалы.

Укажите на вкладке Материалы заказчика:

- Заказчик — заказчик по договору переработки, выбирается из справочника Контрагенты.

Укажите в табличной части:

- Номенклатура — передаваемые материалы, выбирается из справочника Номенклатура;

- Счет учета — 003.01 «Материалы на складе»;

- Счет передачи — 003.02 «Материалы, переданные в производство».

Проводки по документу

Документ формирует проводку:

- Дт 003.02 Кт 003.01 — передача давальческих материалов в производство.

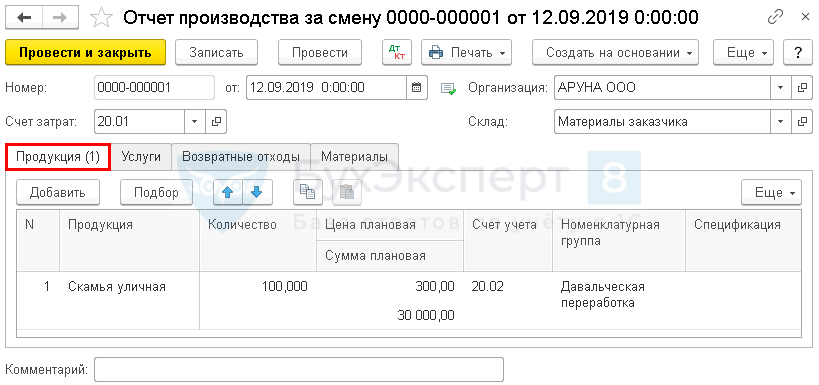

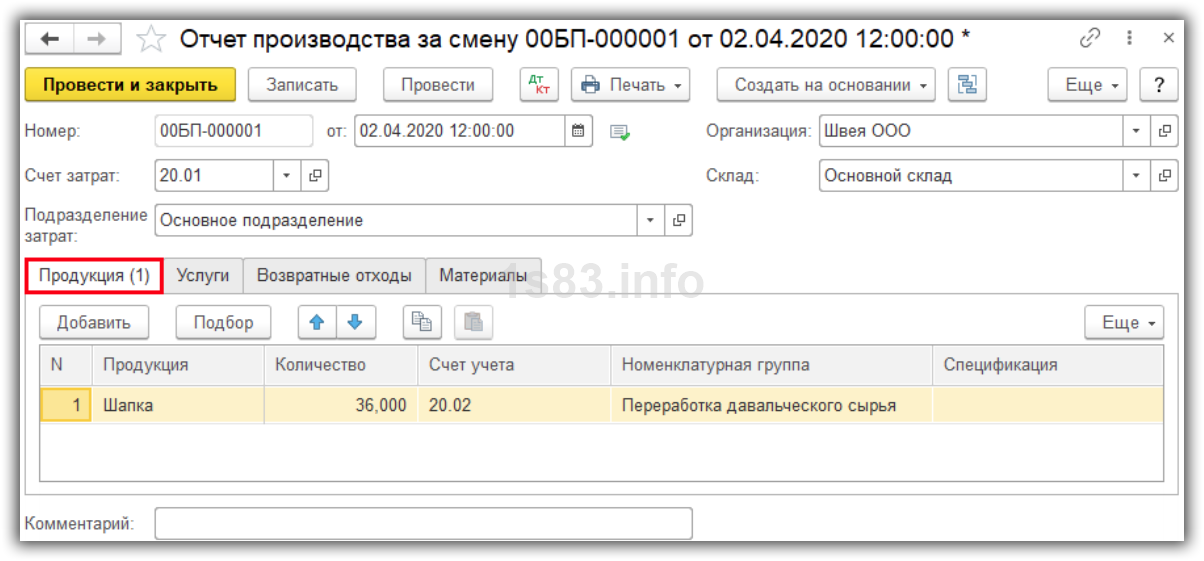

Производство готовой продукции

Отразите выпуск продукции из давальческих материалов заказчика в 1С документом Отчет производства за смену в разделе Производство — Выпуск продукции — Отчеты производства за смену — кнопка Создать.

Укажите в шапке документа:

- Счет затрат — 20.01 «Основное производство»;

- Склад — склад, на котором учитываются материалы заказчика.

Укажите на вкладке Продукция:

- Продукция — продукция, произведенная из материалов заказчика, выбирается из справочника Номенклатура (в нашем примере — Скамья уличная):

- Вид номенклатуры — Продукция.

- Количество — количество произведенной продукции (в нашем примере — 100 шт.);

- Цена плановая — плановая цена работ по производству единицы продукции, установленная распорядительным документом организации, если ведется расчет себестоимости по плановым ценам;

- Счет учета — 20.02 «Производство продукции из давальческого сырья»;

- Номенклатурная группа — номенклатурная группа производства работ по переработке;

- Спецификация — заполняется при использовании спецификаций на продукцию в программе, выбирается из справочника Спецификации номенклатуры (в нашем примере не заполняется).

Проводки по документу

Документ формирует проводку:

- Дт 20.02 Кт 20.01 — отражены затраты на выпуск продукции по плановой стоимости.

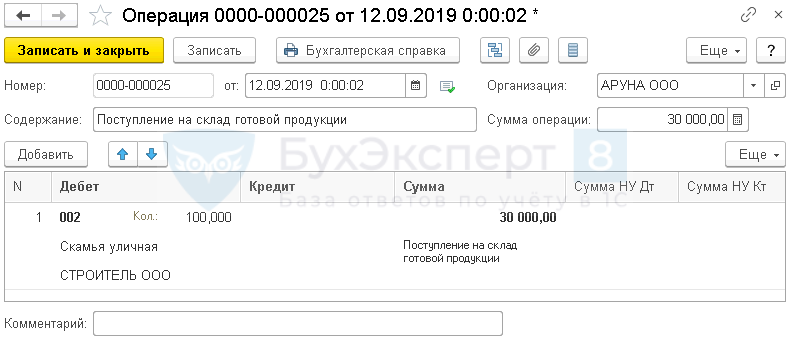

Оприходование готовой продукции

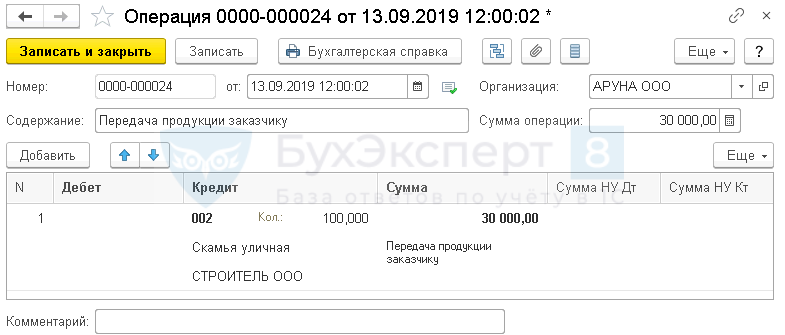

Отразите поступление готовой продукции заказчика на склад документом Операция, введенная вручную в разделе Операции — Бухгалтерский учет — Операции, введенные вручную — кнопка Создать — Операция.

Укажите:

- Дебет — 002 «Товарно-материальные ценности, принятые на ответственное хранение»;

- Кол. — количество продукции, поступающей на склад;

- Сумма — стоимость поступающей продукции по цене использованного сырья.

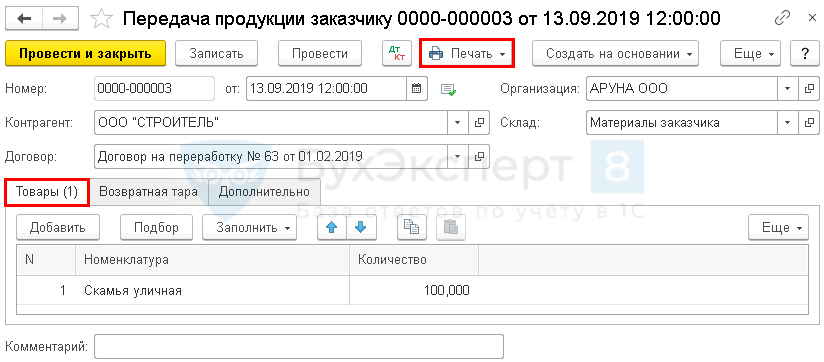

Передача продукции заказчику

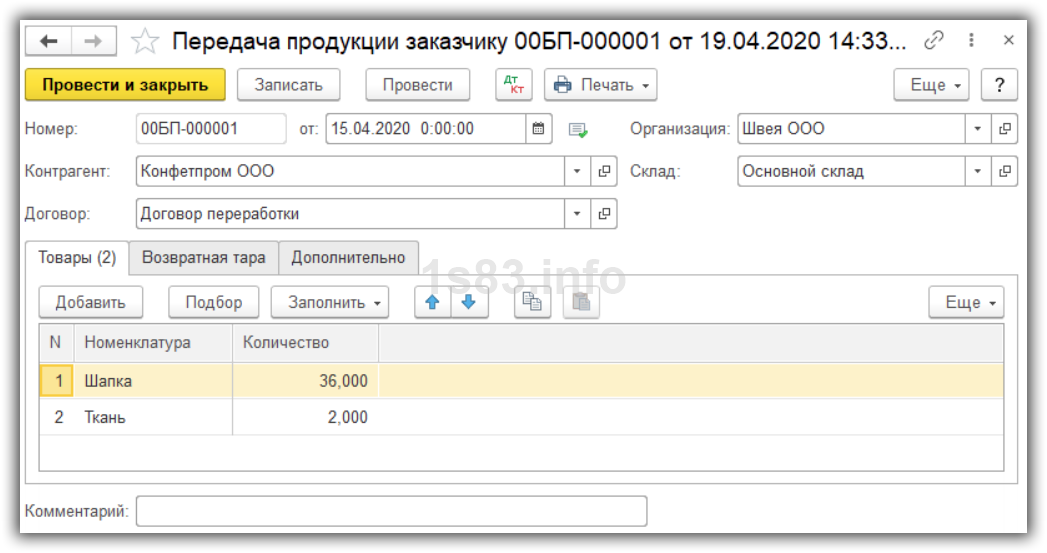

Создайте документ Передача товаров вид операции Передача продукции заказчику в разделе Производство — Переработка — Передача продукции заказчику — кнопка Создать.

Укажите в шапке документа:

- Контрагент — заказчик по договору переработки, выбирается из справочника Контрагенты;

- Договор — договор с заказчиком;

- Склад — склад, с которого передается продукция.

Укажите на вкладке Товары:

- Номенклатура — наименование продукции, выбирается из справочника Номенклатура;

- Количество — количество передаваемой продукции.

Документ не формирует проводок: он служит для формирования печатных форм. По кнопке Печать можно распечатать бланк, утвержденный учетной политикой в качестве документа для передачи продукции заказчику:

- накладную на отпуск материалов на сторону (М-15),

- транспортную накладную,

- товарно-транспортную накладную (1-Т),

- товарную накладную (ТОРГ-12),

- универсальный передаточный документ (УПД).

Списание продукции со склада

Отразите списание продукции со склада документом Операция, введенная вручную в разделе Операции — Бухгалтерский учет — Операции, введенные вручную — кнопка Создать — Операция.

Укажите:

- Кредит — 002 «Товарно-материальные ценности, принятые на ответственное хранение»;

- Кол. — количество передаваемой со склада продукции;

- Сумма — стоимость передаваемой продукции.

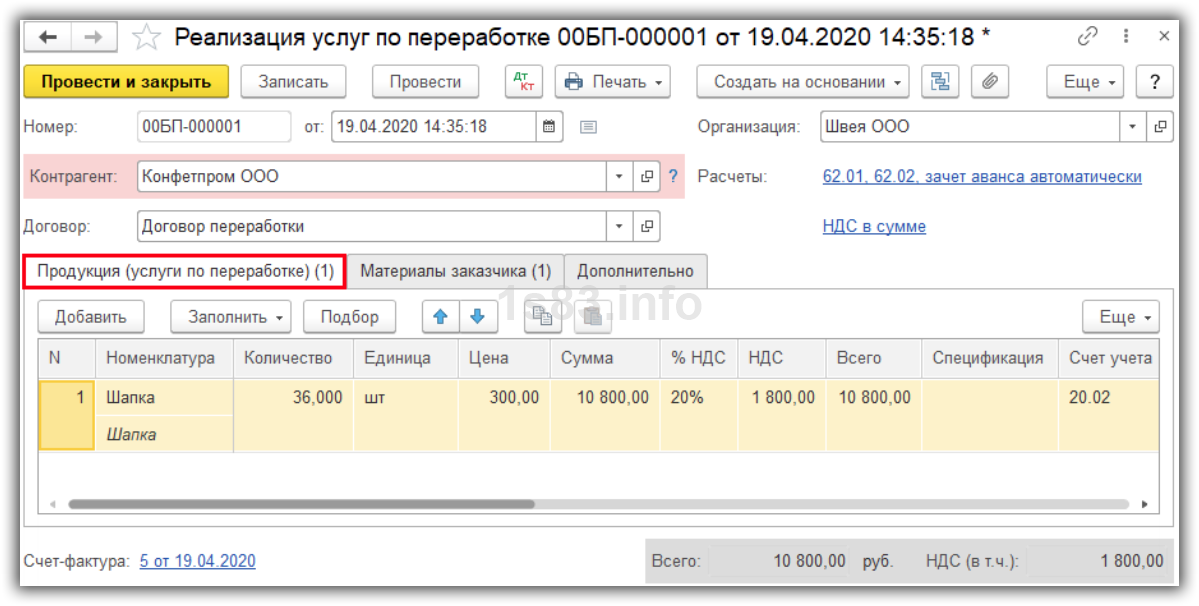

Реализация работ по переработке давальческого сырья

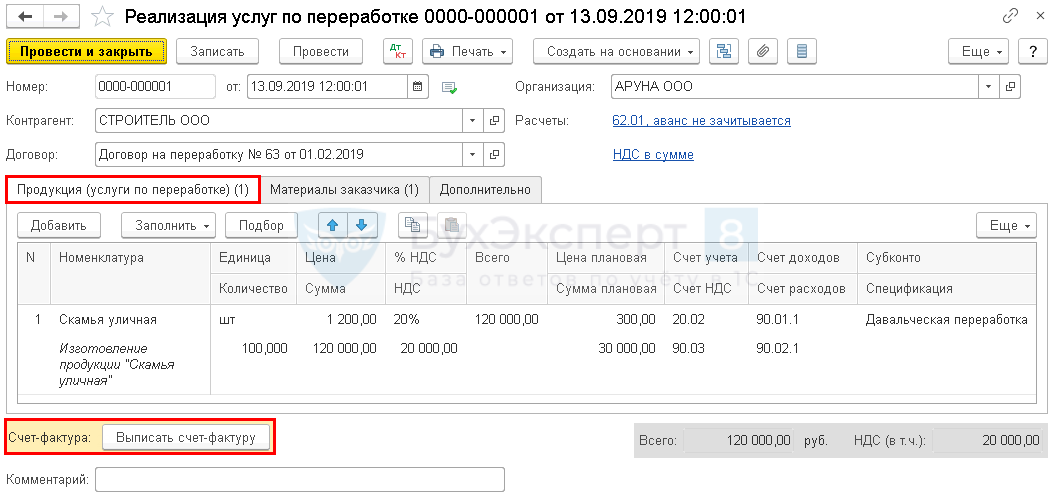

Создайте документ Реализация услуг по переработке в разделе Производство — Переработка — кнопка Создать — Реализация услуг по переработке. Его можно создать и на основании документа Требование-накладная или Отчет производства за смену, тогда часть документа будет заполнена автоматически.

Проверьте заполнение документа.

В шапке укажите:

- Контрагент — заказчик по договору переработки, выбирается из справочника Номенклатура;

- Договор — договор с заказчиком,

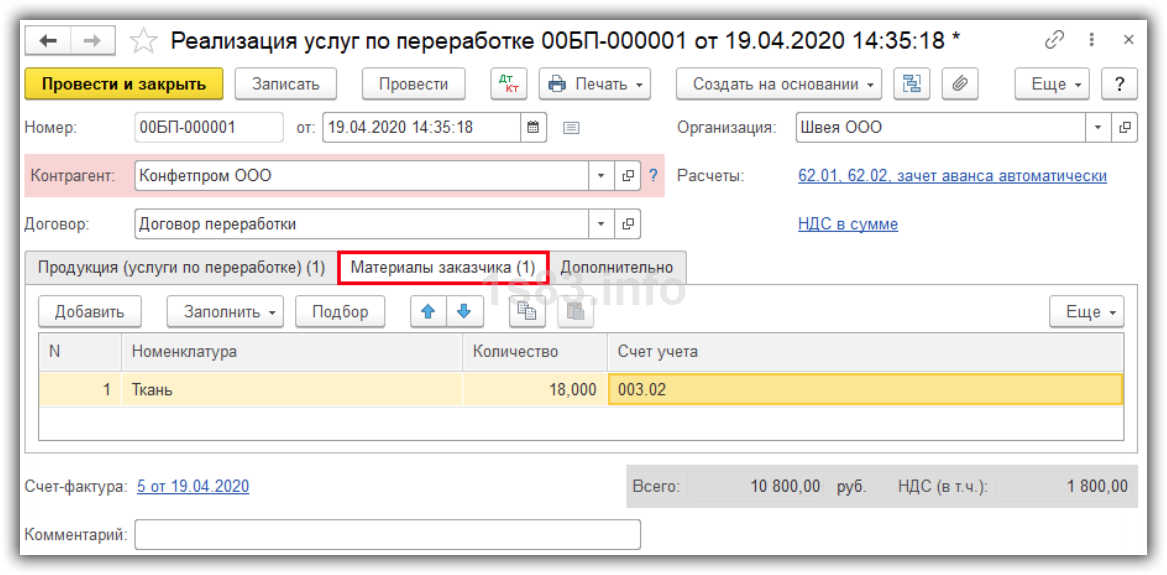

На вкладке Материалы заказчика укажите:

- Номенклатура — наименование использованных материалов заказчика, выбирается из справочника Номенклатура;

- Количество — количество использованных материалов;

- Счет учета — 003.02 «Материалы, переданные в производство».

На вкладке Продукция (услуги по переработке) укажите:

- Номенклатура — продукция, произведенная из материалов заказчика, выбирается из справочника Номенклатура; в нижней строке укажите наименование работ по переработке для акта выполненных работ;

- Количество — количество произведенной продукции;

- Цена — цена за работы по производству единицы продукции;

- Цена плановая — плановая стоимость производства единицы продукции;

- Счет учета — 20.02 «Производство продукции из давальческого сырья»;

- Номенклатурная группа — номенклатурная группа производства работ по переработке;

- Спецификация — заполняется при использовании спецификации на продукцию в 1С, выбирается из справочника Спецификации номенклатуры (в нашем примере не заполняется).

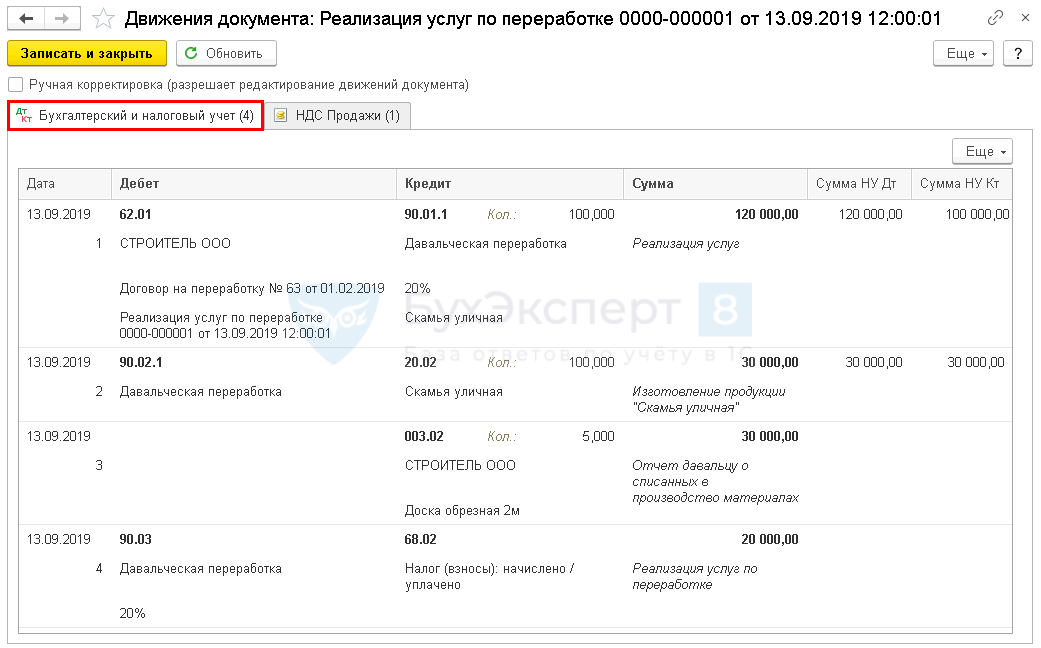

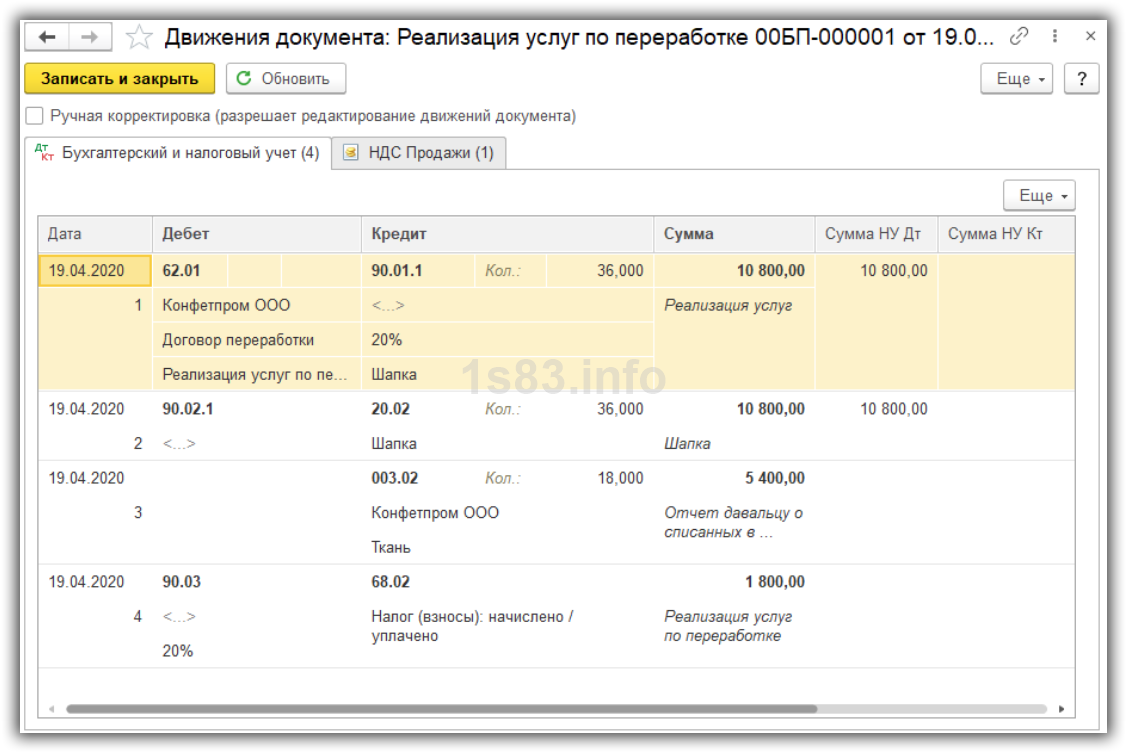

Проводки по документу

Документ формирует проводки:

- Дт 62.01 Кт 90.01.1 — выручка от реализации работ по переработке;

- Дт 90.02.1 Кт 20.02 — списание себестоимости проведенных работ по плановой цене;

- Кт 003.02 — списание материалов заказчика;

- Дт 90.03 Кт 68.02 — начисление НДС.

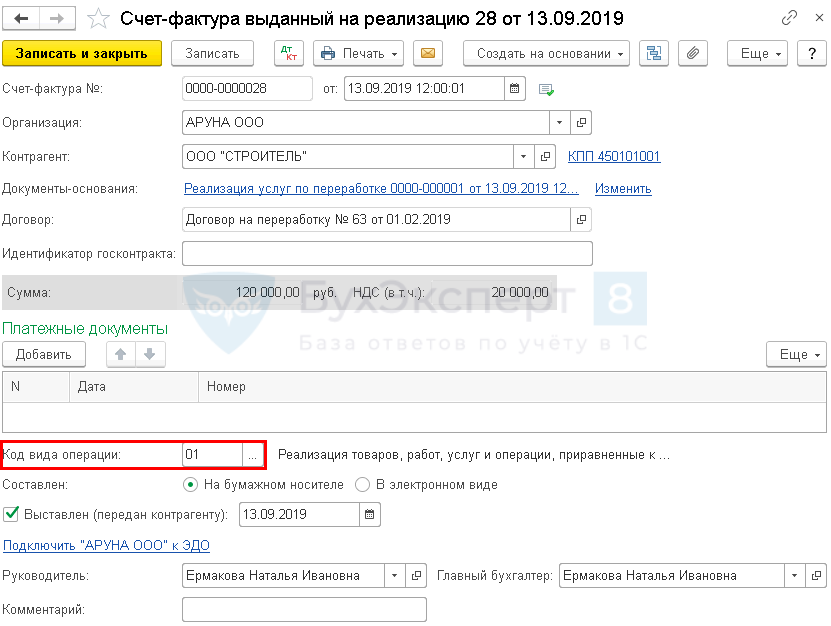

Выставление СФ на реализацию работ

Зарегистрируйте счет-фактуру по кнопке Выписать счет-фактуру в нижней части документа Реализация услуг по переработке.

Данные счета-фактуры автоматически заполняются на основании документа Реализация услуг по переработке:

- Код вида операции — 01 «Реализация товаров, работ, услуг и операции, приравненные к ней».

Начисление заработной платы и страховых взносов

В конце месяца начислите заработную плату сотрудникам, занятым в производстве работ, документом Начисление зарплаты в разделе Зарплата и кадры — Зарплата — Все начисления — кнопка Создать — Начисление зарплаты.

Проводки по документу

Документ формирует проводки:

- Дт 20.01 Кт 70 — начисление зарплаты;

- Дт 70 Кт 68.01 — удержание НДФЛ с зарплаты;

- Дт 20.01 Кт 69.01 — начисление страховых взносов на социальное страхование;

- Дт 20.01 Кт 69.03.1 — начисление страховых взносов в ФФОМС;

- Дт 20.01 Кт 69.11 — начисление страховых взносов от НС и ПЗ;

- Дт 20.01 Кт 69.02.7 — начисление страховых взносов на пенсионное страхование.

Начисление амортизации

Начисление амортизации по оборудованию, участвующему в обработке давальческого сырья, выполните в процедуре Закрытие месяца регламентная операция Амортизация и износ основных средств в разделе Операции — Закрытие периода — Закрытие месяца.

Корректировка себестоимости переработки материалов давальца

На конец периода, когда вся информация о затратах собрана, при выполнении процедуры Закрытие месяца в разделе Операции — Закрытие периода — Закрытие месяца сумма плановых расходов сравнивается с фактическими. Регламентной операцией Закрытие счетов 20, 23, 25, 26 проводится корректировка стоимости выпуска продукции (работ, услуг) на разницу между планом и фактом.

Регламентная операция Закрытие счетов 20,23,25,26 формирует проводку:

- Дт 20.02 Кт 20.01 — корректировка плановой стоимости работ до фактической себестоимости.

Расчет фактической себестоимости:

Затраты Сумма фактическая Плановая себестоимость Разница Оплата труда 20 000,00 Страховые взносы 6 000,00 Амортизация 5 208,33 Взносы в ФСС от НС и ПЗ 40,00 Итого 31 248,33 30 000,00 1 248,33 В примере фактическая себестоимость готовой продукции, рассчитанная в конце месяца, больше, чем плановая стоимость. Поэтому программа доводит плановую стоимость продукции до фактической с помощью дополнительной проводки Дт 20.02 Кт 20.01 на сумму разницы между фактом и планом.

Декларация по налогу на прибыль

В декларации по налогу на прибыль выручку от реализации работ по переработке давальческих материалов отражают:

- Лист 02 Приложение N 1:

PDF

PDF

- стр. 011 «выручка от реализации товаров (работ, услуг) собственного производства».

Номенклатурная группа, относящаяся к реализации продукции, услуг и работ собственного производства, должна быть указана в Номенклатурных группах реализации продукции, услуг в разделе Главное — Настройки — Налоги и отчеты — вкладка Налог на прибыль.

Именно от этой настройки зависит корректное заполнение стр. 011 Приложения N 1 к Листу 02 декларации по налогу на прибыль.

Подробнее Настройка учетной политики

Декларация по НДС

В декларации по НДС сумму начисленного НДС отражают:

- В Разделе 3 стр. 010 «Реализация (передача на территории РФ…)»: PDF

- сумма выручки от реализации, без НДС;

- сумма начисленного НДС.

- В Разделе 9 «Сведения из книги продаж»:

- данные счета-фактуры, код вида операции «01».

Мы рассмотрели учет давальческого сырья у переработчика в 1С 8.3.

См. также:

- Давальческая переработка сырья: позиция заказчика

- Учетная политика по учету готовой продукции

- Варианты выпуска продукции и их отличия при расчете себестоимости

- Установка плановой цены выпуска продукции

- Варианты выпуска продукции и их отличия при расчете себестоимости

- Доведение стоимости выпуска продукции до фактической себестоимости

- Выпуск готовой продукции по плановым ценам по новой методике: с использованием субконто Продукция. Материалы списываются без спецификации

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Организация может передавать на сторону материалы для дальнейшей переработки и изготовления продукции. Такие материалы называются давальческими. Как происходит процесс:

- одна организация (заказчик) передает материалы, при этом остается собственником;

- другая организация (переработчик) изготавливает продукцию и передает ее заказчику вместе с оставшимися материалами;

- за свои услуги переработчик получает вознаграждение.

В программе 1С 8.3 Бухгалтерия автоматизирован учет и на стороне заказчика, и на стороне переработчика. Функционал находится в разделе “Производство”.

Рассмотрим подробнее порядок действий.

Содержание

- Действия у заказчика

- Передача сырья в переработку

- Поступление из переработки

- Действия у переработчика

- Поступление в переработку

- Требование-накладная: передаём материалы в производство

- Отчет производства за смену

- Передача продукции заказчику

- Реализация услуг по переработке

- Возврат материалов заказчику

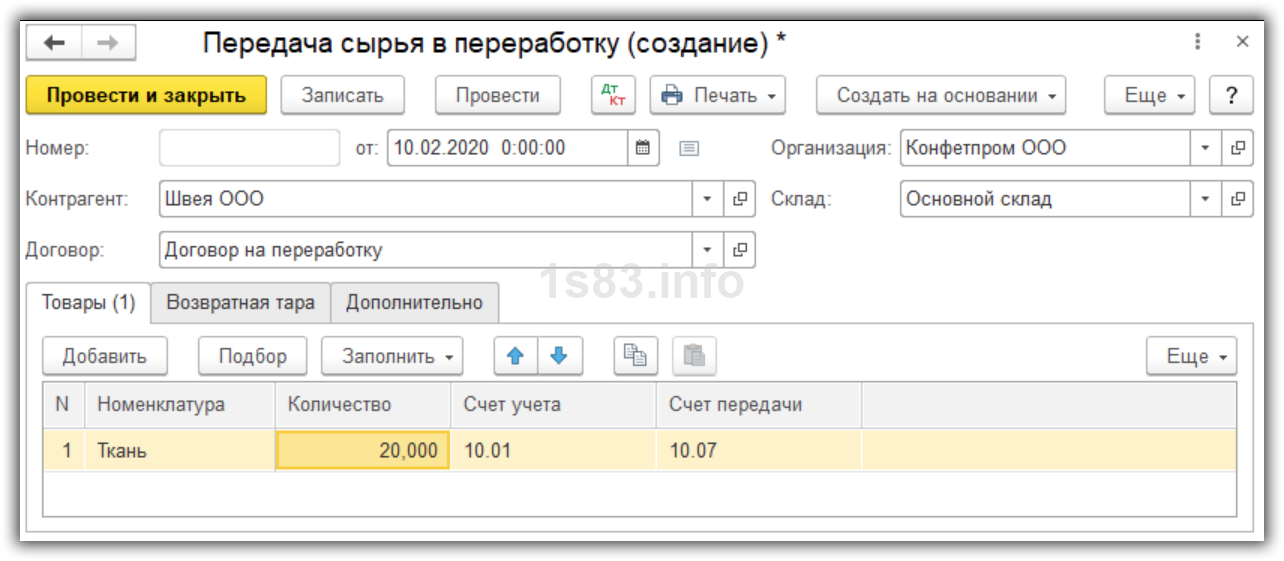

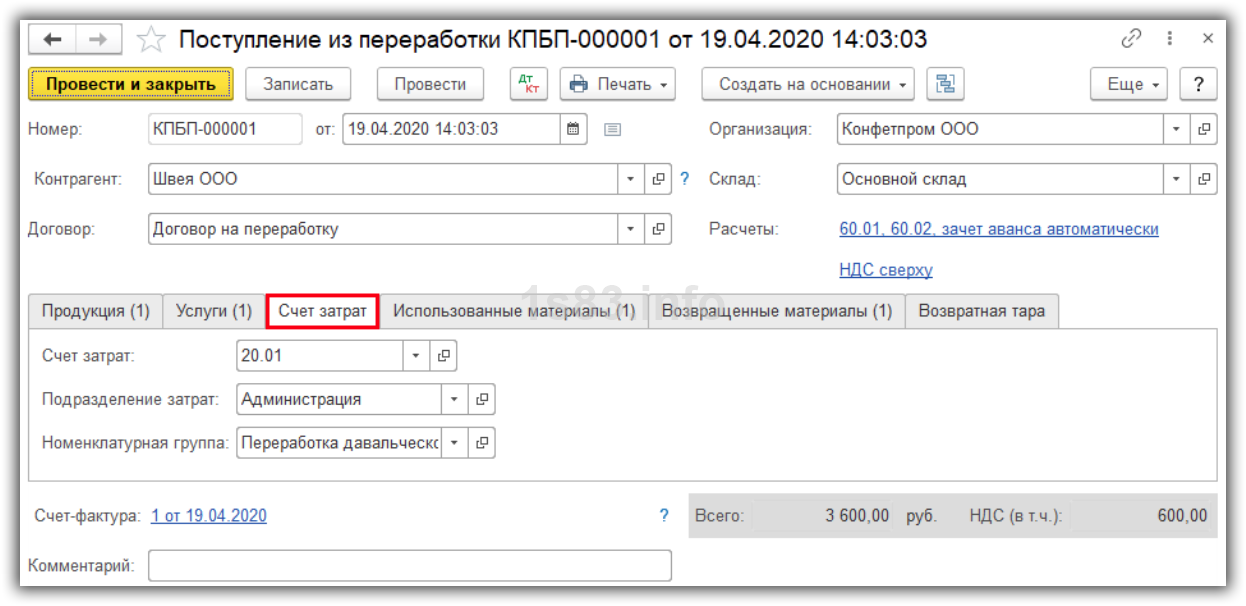

Действия у заказчика

Передача сырья в переработку

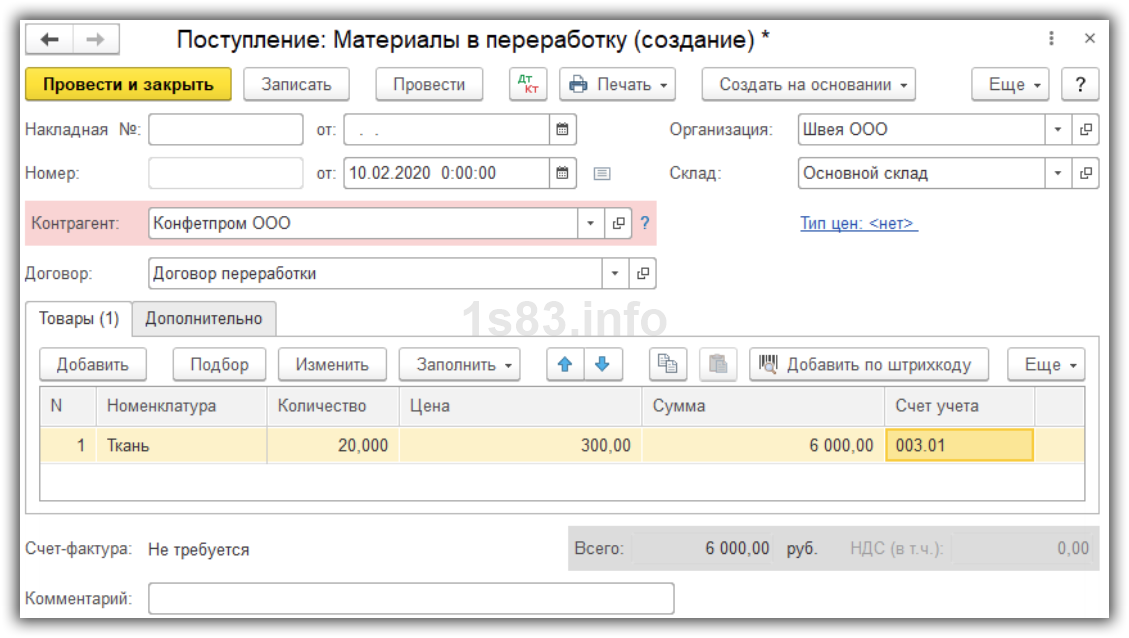

Создадим документ “Передача сырья в переработку”.

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С.

Связаться с нами можно по телефону +7 499 350 29 00.

Услуги и цены можно увидеть по ссылке.

Будем рады помочь Вам!

Указываем дату, переработчика и договор, склад. На закладке “Товары” выбираем номенклатуру для переработки и ее количество.

Счет передачи ставим 10.07.

Проводки:

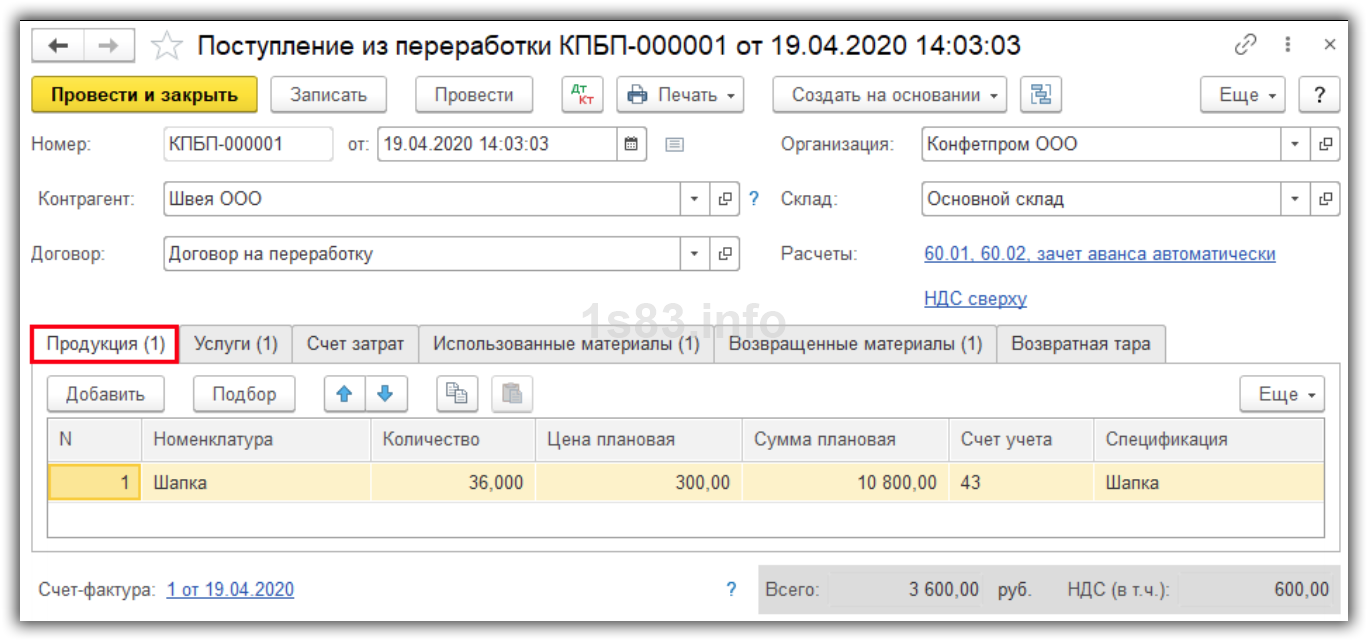

Поступление из переработки

Создадим документ “Поступление из переработки”.

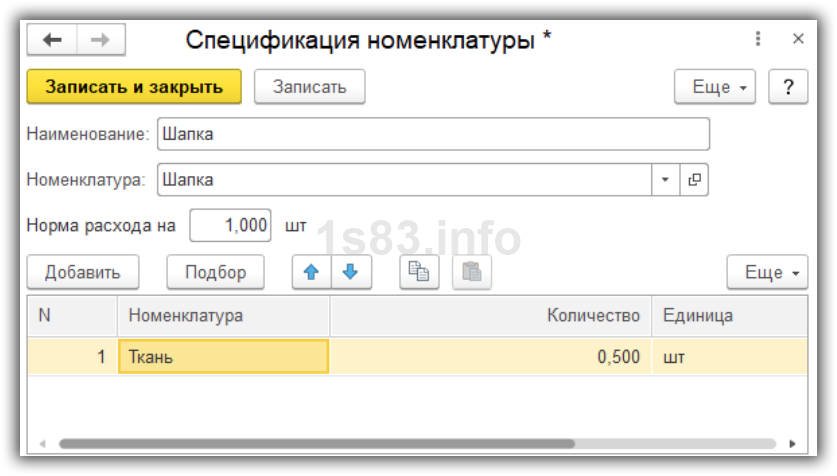

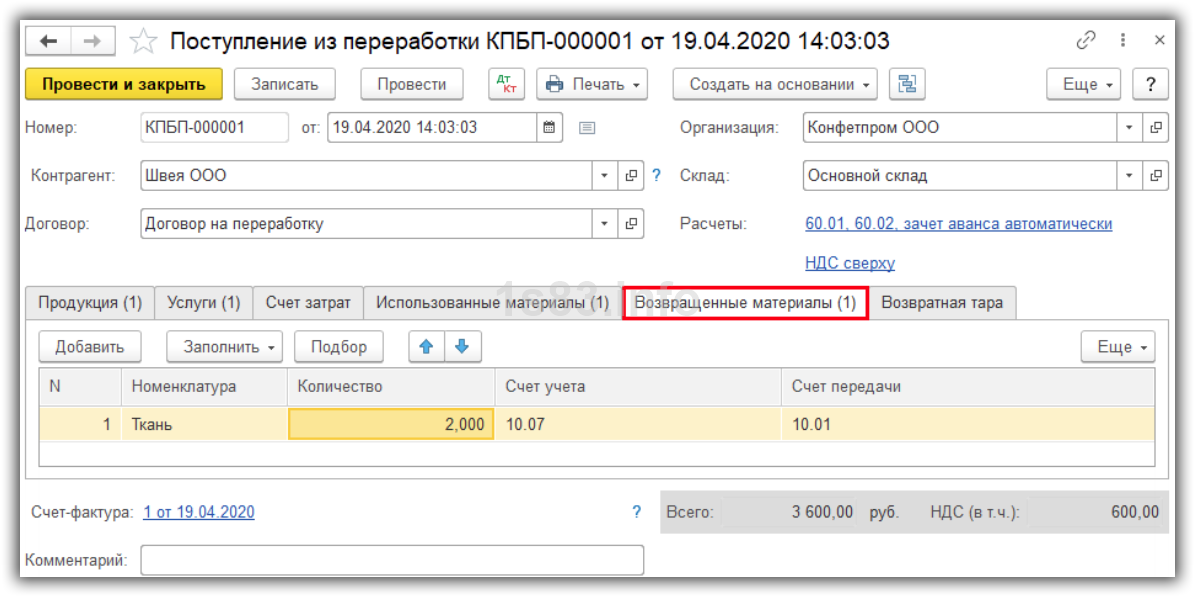

На закладке “Продукция” указываем, что для нас изготовили, количество, плановую цену и стоимость. Приходуем на счет 43 “Готовая продукция”.

В поле “Спецификация” укажем, из каких материалов изготовлена продукция.

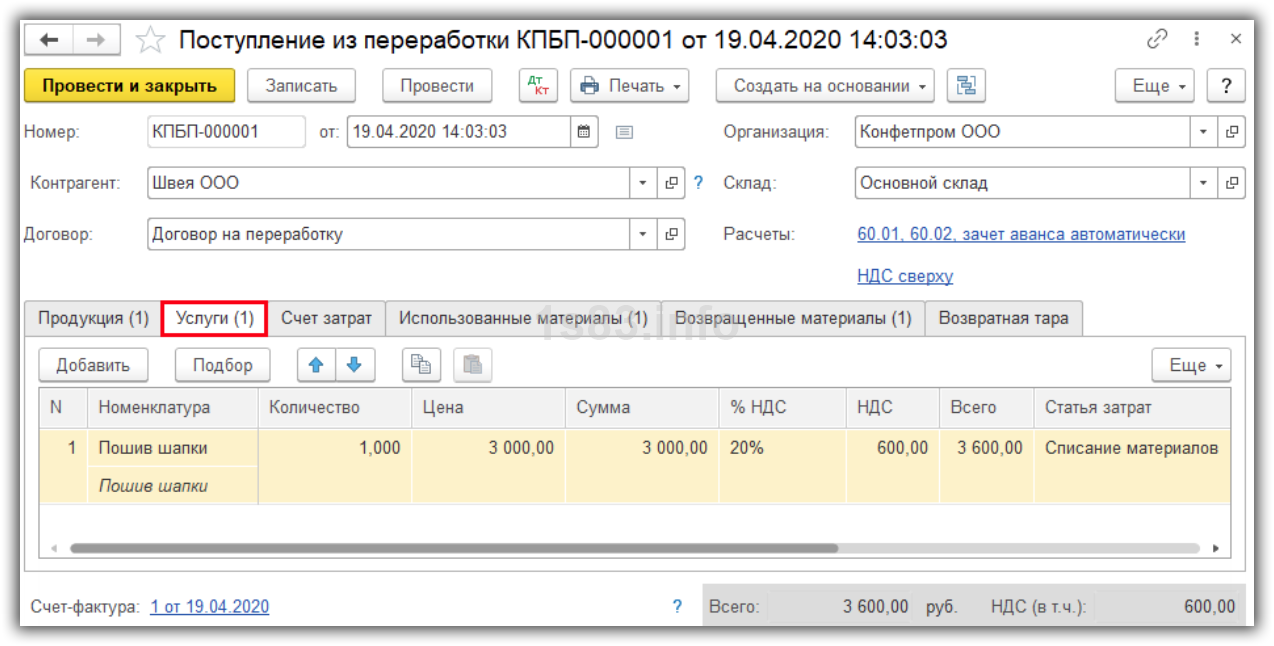

На закладке “Услуги” отразим стоимость услуги переработчика.

Укажем счет затрат и аналитику по нему.

Укажем фактическое количество материалов, использованных на изготовление продукции.

А также количество количество оставшихся материалов.

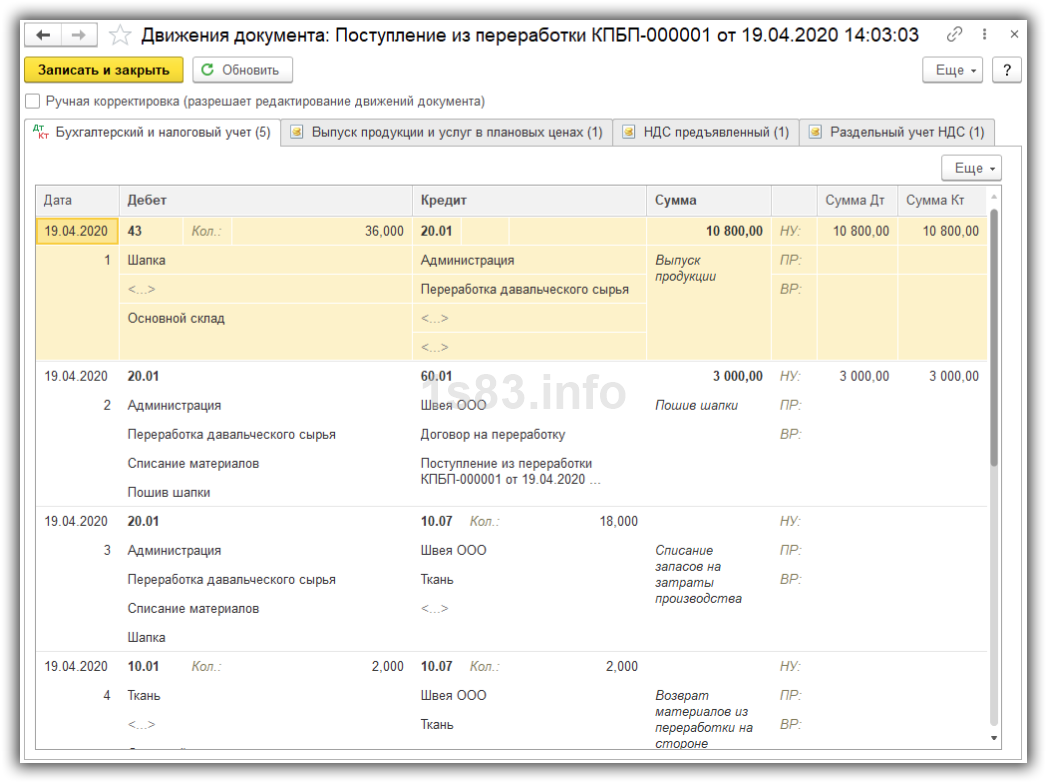

Проведем документ и посмотрим проводки.

Действия у переработчика

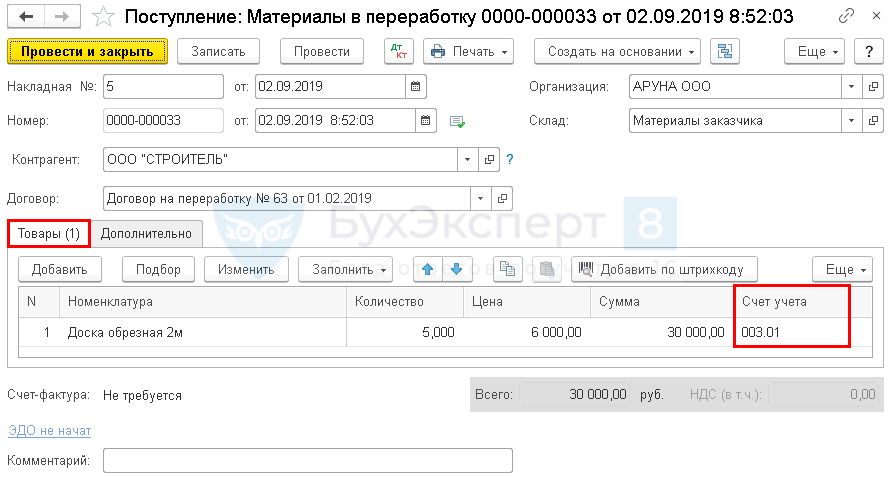

Поступление в переработку

Создадим документ “Поступление в переработку”.

Порядок заполнения:

- Указываем дату, склад, заказчика и его договор.

- Выбираем материал для переработки, указываем его количество, цену и стоимость.

- Счет учета ставим 003.01 “Материалы на складе” — он является забалансовым.

Сохраняем документ.

Требование-накладная: передаём материалы в производство

Далее передаем материалы в производство документом “Требование-накладная».

Передаваемые материалы указываем на закладке “Материалы заказчика”.

Счет учета 003.01, счет передачи 003.02.

Проводки:

Отчет производства за смену

После изготовления продукции создадим документ “Отчет производства за смену”. Указываем, какую продукцию мы изготовили, и ее количество. Учитываем на счете 20.02 “Производство продукции из давальческого сырья”.

Также указываем счет затрат и подразделение. Сохраняем документ.

Передача продукции заказчику

Создадим документ “Передача продукции заказчику”. Документ проводок не делает, используется только для печати накладной.

Указываем продукцию и остатки материалов, которые передаем заказчику.

Реализация услуг по переработке

Создадим документ “Реализация услуг по переработке”.

Порядок заполнения:

- Указываем дату и заказчика.

- Указываем передаваемую продукцию.

- Указываем количество потраченных материалов.

Сохраняем документ.

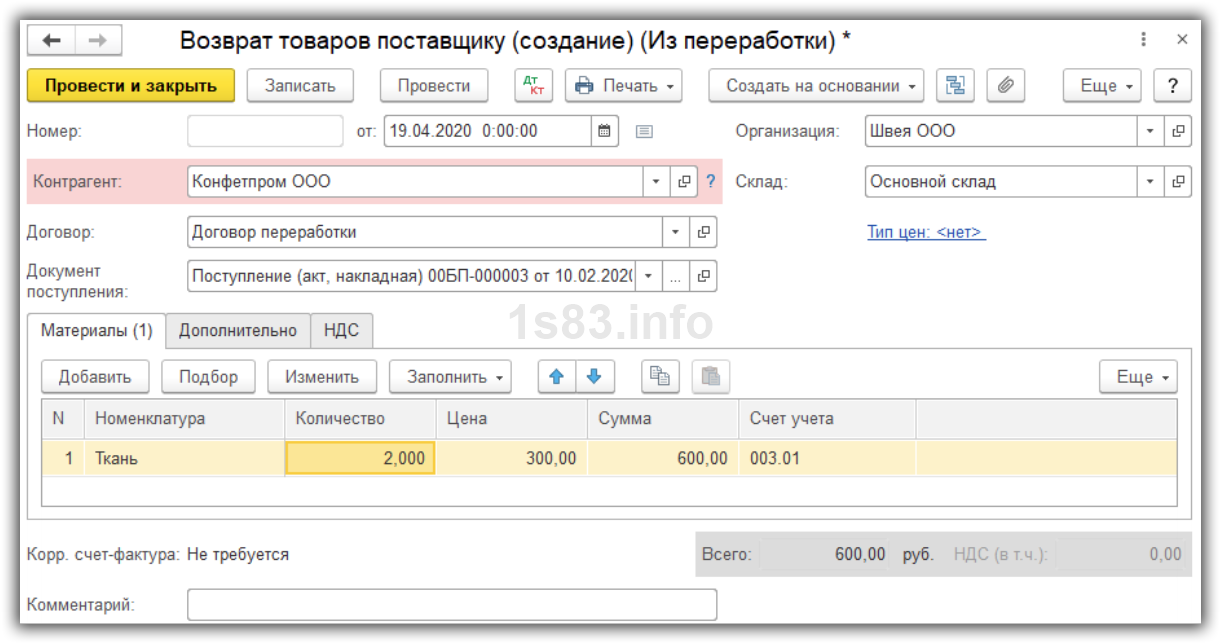

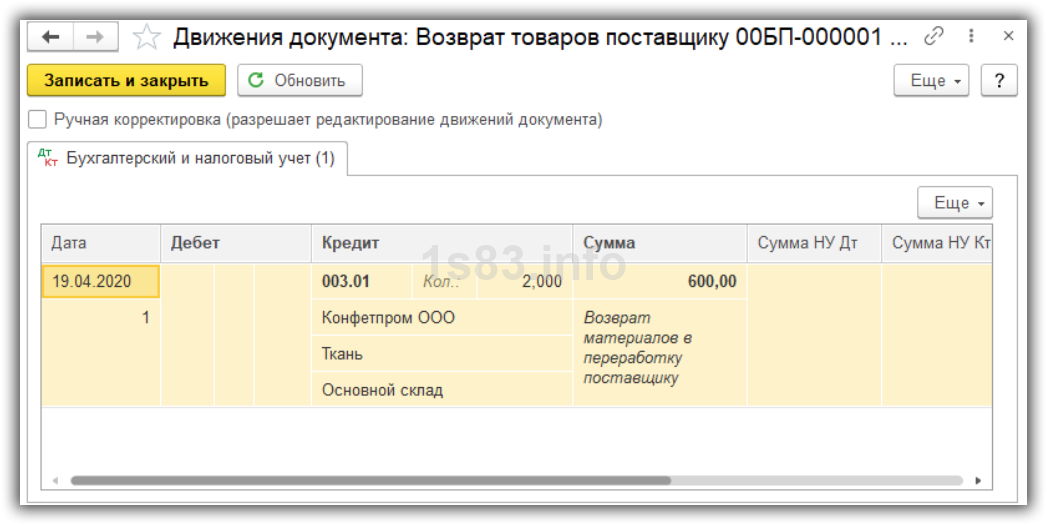

Возврат материалов заказчику

Оставшиеся материалы возвращаем документом “Возврат материалов заказчику”.

Выбираем документ поступления и на его основании заполняем закладку “Материалы”. Указываем, сколько материалов осталось.

Давальческое сырье в 1С 8.3 Бухгалтерия отображается в случаях, когда одна организация передает свое сырье на переработку, обработку, доработку, для изготовления продукции стороннему лицу. Причем порядок учета у давальца и переработчика отличаются. Разберем значение операции учет давальческого сырья в 1С 8.3 Бухгалтерия на примере учета для подрядчика.

Суть передачи давальческого сырья в переработку

Давальческое сырье: документальное оформление и бухгалтерский учет

Компании часто используют давальческое сырье, документальное оформление и учет которого сильно отличаются от обычной реализации. В статье раскрыто понятие такого сырья и приведены проводки по его учету в бухгалтерии заказчика и подрядчика.

Подробнее

1. Заказчик-давалец и исполнитель заключают подряд и выстраивают отношения, подчиняясь нормам гл. 37 ГК.

2. По договору заказчик передает исполнителю свое сырье для того, чтобы тот изготовил из него продукцию. Его называют давальческим.

3. Исполнитель обязуется выполнить конкретные работы за определенную плату с использованием полученного сырья. Предполагается, что у него есть все необходимое оборудование для достижения требуемого результата. Соответственно, заказчик должен принять выполненную работу и ее оплатить.

4. Переданное сырье и изготовленная из него продукция является собственностью давальца.

5. Стоимость сырья исполнителем не оплачивается, а то, что осталось после изготовления продукции, он отдает заказчику.

6. Весь процесс сопровождается оформлением ряда документов. Среди них:

- накладная на отпуск сырья (форма № М-15), для его передачи;

- акт приема-передачи по сырью, а в конце – по выполненным работам;

- отчет исполнителя об использовании полученного им сырья;

- накладная на возврат неиспользованных остатков;

- счет на оплату работ, выполненных переработчиком.

Как заказчик может учесть в налоговом учете расходы на сырье при сторонней давальческой переработке? Ответ на этот вопрос есть в «КонсультантПлюс». Если у вас нет доступак справочно-правовой системе, получите пробный демодоступ. Это бесплатно.

Нюансы учета давальческого сырья

Для давальческого сырья в 1С имеет значение следующее:

- Передаваемое сырье списывают на изготовление продукции, причем у давальца оно не облагается НДС (т. к. реализацией не признается).

- В себестоимость изготовленной продукции включают оплату работ исполнителя.

- У переработчика полученное сырье отображается по сч. 003 «Материалы, принятые в переработку» по договорной цене (План счетов 1С).

- Доходы, расходы по выполнению работ (переработке, обработке, доработке) причисляют к обычной деятельности (п. 5 ПБУ 9/99).

- Оплата выполненных работ исполнителя – доход от реализации (п. 1 ст. 248 НК), а реализация работ у него облагается НДС.

Как учесть давальческое сырье в 1С 8.3

Допустим, организация-подрядчик, согласно заключенному подряду, взяла на себя обязательства по пошиву верхней одежды из давальческого материала (шерстяной ткани). Завершив швейные работы, она должна передать готовые изделия вместе с актом выполненных работ второй стороне – заказчику. Помимо этого, она должна начислить и выплатить заработок работникам, занимающимся пошивом.

Учет давальческого сырья в 1С предполагает ряд действий для двух сторон.

1. Давалец должен:

- оприходовать поступившую на склад шерстяную ткань;

- при передаче ее подрядчику, подготовить документ «Перемещение товаров на сторону» (учет материала по ДТ сч. 10.07);

- при получении готовых изделий составить акт выпуска для принятия их на склад, оформить поступление работ подрядчика и распределение расходов;

- сформировать документ «возврат» по неиспользованным остаткам ткани.

2. Подрядчик должен оформить:

- поступление шерстяной ткани, составить соответствующий документ (учет материала на заб. сч. 003);

- акт выпуска, указав готовые изделия и давальческий материал, из которого их изготовили;

- реализацию изделий давальцу;

- возврат остатков ткани.

Учет давальческого сырья у переработчика в 1С

Рассмотрим основные этапы отображения давальческого сырья на примере учета у организации-подрядчика:

1. Поступление шерстяной ткани от давальца фиксируется путем создания документа «Поступление (акт, накладная)», операция «Материалы в переработку» (через разд. «Производство»).

2. Передача поступившей ткани в производство для изготовления верхней одежды отображается путем формирования документа «Требование-накладная» (см. разд. «Производство»). Проводка по передаче: ДТ 003.2 КТ 003.01.

2. Передача поступившей ткани в производство для изготовления верхней одежды отображается путем формирования документа «Требование-накладная» (см. разд. «Производство»). Проводка по передаче: ДТ 003.2 КТ 003.01.

3. Далее давальческая схема в 1С предполагает учет изготовленных изделий из шерстяной ткани давальца через документ «Отчет производства за смену» (см. разд. «Производство»). Проводка по выпуску продукции: Д 20.02 К 20.01.

3. Далее давальческая схема в 1С предполагает учет изготовленных изделий из шерстяной ткани давальца через документ «Отчет производства за смену» (см. разд. «Производство»). Проводка по выпуску продукции: Д 20.02 К 20.01.

4. Поступление на склад готовых изделий (верхней одежды) оприходуют через ручную операцию в 1С (см. разд. «Операция», кнопка «Создание»). По ДТ используют сч. 002 (ТМЦ, принятые на ответственное хранение).

4. Поступление на склад готовых изделий (верхней одежды) оприходуют через ручную операцию в 1С (см. разд. «Операция», кнопка «Создание»). По ДТ используют сч. 002 (ТМЦ, принятые на ответственное хранение).

5. Передачу готовой верхней одежды (остатков ткани) давальцу-заказчику отображают через документ «Передача товаров» с видом «Передача продукции заказчику» (см. разд. «Производство»). Проводки данный документ не выводит. Через соответствующую кнопку можно распечатать нужный (согласно учетной политике) документ для передачи изделий заказчику. Например, по форме М-15, 1-Т, ТОРГ-12 (т. е. разного рода накладные), а также УПД и др.

5. Передачу готовой верхней одежды (остатков ткани) давальцу-заказчику отображают через документ «Передача товаров» с видом «Передача продукции заказчику» (см. разд. «Производство»). Проводки данный документ не выводит. Через соответствующую кнопку можно распечатать нужный (согласно учетной политике) документ для передачи изделий заказчику. Например, по форме М-15, 1-Т, ТОРГ-12 (т. е. разного рода накладные), а также УПД и др.

6. На основании требования-накладной либо отчета за смену создают документ «Реализация услуг по переработке» (см. разд. «Производство»). В этом случае многие данные заполняются автоматически. Используются счета: 003.02 («Материалы, переданные в произ-во») и 20.02 (Произ-во продукции из давальческого сырья»).

6. На основании требования-накладной либо отчета за смену создают документ «Реализация услуг по переработке» (см. разд. «Производство»). В этом случае многие данные заполняются автоматически. Используются счета: 003.02 («Материалы, переданные в произ-во») и 20.02 (Произ-во продукции из давальческого сырья»).

7. Далее, следуя давальческой схеме в 1С 8.3 у переработчика, внизу данного документа (по реализации услуг) через соответствующую кнопку формируют счет-фактуру. Ее данные заполняются автоматически, а код вида операции – «1».

7. Далее, следуя давальческой схеме в 1С 8.3 у переработчика, внизу данного документа (по реализации услуг) через соответствующую кнопку формируют счет-фактуру. Ее данные заполняются автоматически, а код вида операции – «1».

8. Заработок персонала отображают по окончании месяца обычным способом, через разд. «Зарплата, кадры», формируя документ «Начисление зарплаты».

8. Заработок персонала отображают по окончании месяца обычным способом, через разд. «Зарплата, кадры», формируя документ «Начисление зарплаты».

Итоги

1. При передаче сырья, материалов для обработки, переработки, доработки, на изготовление определенной продукции давалец и исполнитель заключают договор подряда. Их взаимодействие регулируется положениями гл. 37 ГК.

2. При отображении давальческого учета важно понимать:

- Переданное сырье и продукция, изготовленная из него, – собственность давальца, который должен заплатить за работу (изготовление) исполнителю.

- Стоимость сырья исполнитель не оплачивает, но обязан отдать его остатки.

- В процессе потребуется оформление ф. № М-15, акта приема-передачи сырья и выполненных работ, отчета об использовании сырья, накладной на возврат остатков, счета для оплаты работ.

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере права, бухучета, финансов и налогообложения. Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».